从客户资产角度,谈谈为什么东方甄选要“去董宇辉化”

最近东方甄选与董宇辉的事情闹得沸沸扬扬,结局以东方小孙被革去CEO一职收场,董宇辉遭遇这波事件之后还意外升职,成为“高级合伙人”和“董事长文化助理兼任文旅集团副总裁”。

一、为何要“去董宇辉化”

但是这个应该不是结局,因为去董宇辉化,是俞敏洪或者整个新东方不得不走的一步棋。而整个事件,也大概率不会是小编的一次在线发疯,没有高层的授权支持,小编做这样的举动得益几何?东方甄选现在的“去董宇辉化”,布局已久。

其实从企业资产的角度,这件事情不难理解。

俞敏洪一开始在构思整个商业模式的时候,就设计了一个“可复制的客户关系经营矩阵”。整个直播的商业模式其实是脱胎于新东方教育的,大家去新东方上课,是因为新东方所有老师都很优秀能提分,而不会是因为某个“超级老师”。新东方持续发展的根本,在于其持续可复制的“优秀教师培育能力”,学生到新东方上课,不会仅仅因为某个教师很优秀,而是整体新东方的老师都很优秀,新东方的教学质量有持续供应保障。

余敏洪一开始设计的模式里面,客户关系就是落点于“东方甄选”这个品牌,而不是董宇辉这个人的。2021年12月28日开始,俞敏洪带领几百名新东方老师在直播带货新平台“东方甄选”上,结合知识学习进行直播带货,帮助农产品销售。俞敏洪意在“再造一个新东方”,沉淀持续可复制的“优秀主播培育能力”。

这个模式在前期也有一些路径验证,因为现在大家耳熟能详的一些“头部网红”,其实都出自新东方,比如罗永浩、罗翔、李笑来、徐小平和王强等,现在都是拥有巨大影响力的大佬。说明新东方的培训模式,有其独到之处。

从战略布局来说,这个战略出发点是好的。但是抖音的载体让战略的执行出现了一些变量。抖音的互动形式,让流量的转化天然适合故事感、高反差的“人设”转化,单纯的“东方甄选”品牌投放很难在算法中突围。

但是东方甄选的老师们之前面对的是固定圈层里的学生群体,在这个流量圈内,东方甄选的老师们只要表现得比一般的老师更幽默有趣有料,就能收获学生的好评,获得高续课转化。且新东方在学生群上也进行了一定程度的筛选和分层,这个优秀老师的复制门槛相对较低,难度相对可控。

而在抖音的流量圈里面,东方甄选的面对的是已经卷到极致的直播间流量池,反转剧本、超低定价、夸张人设层出不穷,单纯依靠东方甄选的品牌或者货品,都无法轻易破局。相对而言,这个流量机制对于“人”更友好,你足够特别,足够吸引眼球,才有机会破圈。

变量发生在2022年6月16日,董宇辉在直播用双语直播,以吟诗作赋、段子和鸡汤张口等独特的直播方式“出圈”,在社交媒体上引发广泛传播和讨论。这让本来不温不火的“东方甄选”收获了巨大的流量红利,股价与销量齐飞。

相信在这个故事的一开始,新东方对于董宇辉的表现是非常满意的,因为新东方在教培治理风暴之后,太需要这样一个“故事”。但是在董宇辉爆火之后,东方甄选没有像其他MCN公司一样对董宇辉全力扶持,而是按初始战略开启“主播复制模式”,YOYO、顿顿、石明等都收获了一众粉丝,不过并未像董宇辉一样出圈爆火。超级头部主播的复制,并非像最初规划的那样容易实现。

董宇辉的爆火,对东方甄选来说,短时间内会是一件好事,做到头部,意味着巨大的流量扶持和销量。但是长期而言,新东方更期望的是客户对“东方甄选”产生深度客户关系,而非“董宇辉”。

所以为何在“小作文”事件之后,各大直播MCN机构纷纷欢迎董宇辉加入,因为董宇辉的粉丝在东方甄选直播间下单,大多是由于对董宇辉的信任而非对品牌的依赖,如果董宇辉转投其他品牌,原先购买“东方甄选”的客户转头就会购买“高途佳品”或者“学而思优品”或者其他。

这个才是新东方最担忧的事情,新东方投入巨大的流量宣发成本却将客户资产绑定到了“董宇辉”身上,一旦这个人出现巨大的负面或者被其他平台挖走,整个东方甄选就会面临巨大危机。

前车之鉴历历在目,前有张大奕的如涵,因与张大奕深度绑定,在这几年起伏中盛况不再,尴尬退市,后有李佳琦因言语不当站上风口浪尖,疯狂掉粉。成也萧何,败也萧何。

二、为何是现在?

“去董宇辉化”是新东方一直想做的事情,但为何在最近出现“小作文”背刺呢?原因有三:

1. 资本做涨好时机,市值增长一环

今年8月,东方甄选发布其截至2023年5月31日的2023财年年度业绩。根据财报,东方甄选2023财年营收为45亿元,同比增长651%。净利润为9.71亿元,扭亏为盈。

而在今年11月21日,小作文事件之前,东方甄选发布公告称,将向母公司新东方集团出售教育业务,合计15亿元。届东方甄选将彻底撕下“教育标签”,成为一家纯正的直播电商公司。这样做有什么好处?提高平台价值,获得投资者青睐,巩固市场地位,促进股票市值增涨。

另一个动作是东方甄选于12月10日首次在App上线文旅产品。目前,超过100家企业已敲定合作意向,即将入驻,在东方甄选App上架旅游套餐、景点门票、酒店套餐等文旅产品。

业务侧的利好频频,就差一个隐患未除。公司营收对于头部主播的高度依赖,对于资本而言,后期风险太大,所以开启实质“去董宇辉”化,但是可能实操落地环节有些失策,导致这次危机。

而后续东方甄选应该还会有更多布局动作,通过更多的业务模块逐步剥离业务对于头部主播的高度依赖。

2. 东方甄选对“董宇辉”的依赖没有那么强了

东方甄选营收主要来自于直播带货、大学教育、机构客户三大板块,其中,自营产品和直播电商营收为39亿元,占总营收87%。营收成本为24亿元,毛利为15亿元,毛利率达到38.2%。其中自营产品营收超过26亿元。根据财报,东方甄选全年带货GMV达到100亿元,总订单数达到1.36亿单,自营产品数量超过120个。

实质上董宇辉的“丈母娘们”只是产品、定价、渠道、促销中的渠道一小部分,东方甄选强大的供应链体系,已初步建立。电商行业的竞争,最终落脚点在于供应链的把控能力,即“货”的要素。东方甄选在逐步涉足供应链上游的过程中,已经投资扩建了自营烤肠工厂,并与顺丰、京东物流等公司合作建立仓库,优化仓储和物流配送环节。

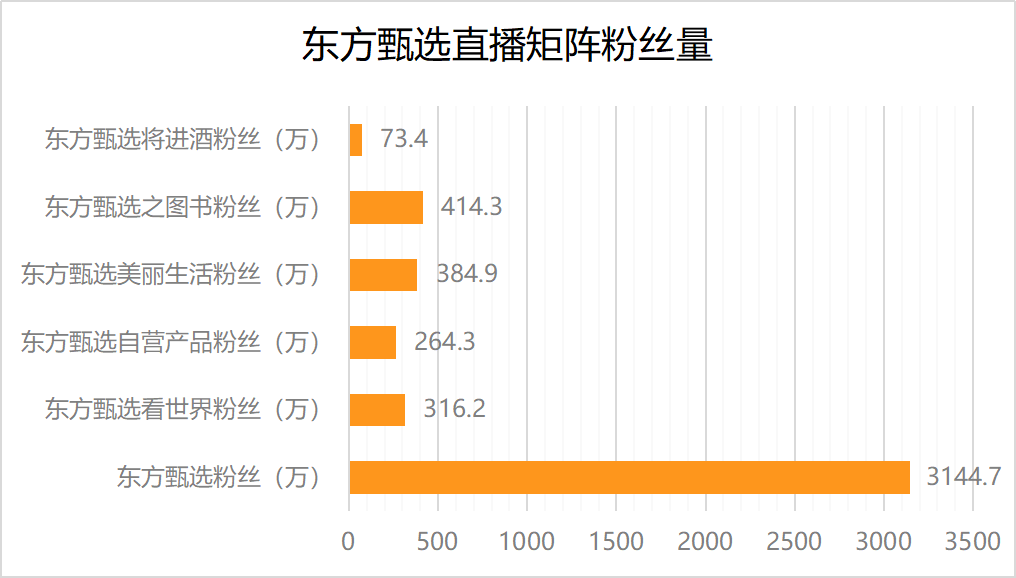

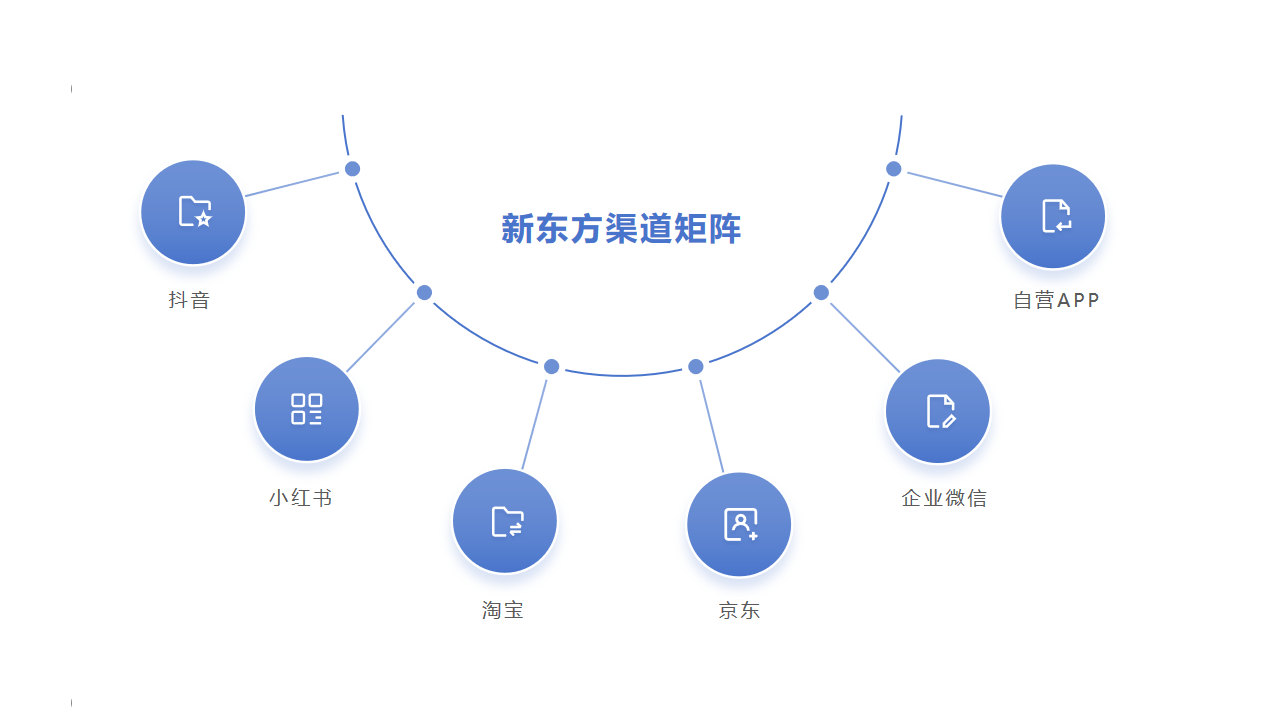

在渠道上,除了抖音众多小号之外,东方甄选早已开出了京东、淘宝、视频号、小红书等渠道矩阵,对于东方甄选而言,董宇辉影响力仍在,但是布局上不再那么重要。

3. 东方甄选对新东方集团的影响没有那么大了

近两年新东方的教育业务也取得了不错成绩。新东方(NYSE:EDU;09901.HK)日前发布截至2023年8月31日未经审计的2024财年第一财季业绩报告。

2024财年第一财季,新东方营收11亿美元,同比增加47.7%;股东应占净利润1.654亿美元,同比增加150.6%,Non-GAAP净利润1.893亿美元,同比上升126.2%,约合14亿元人民币。天风证券分析师分析认为,新政策前,2020财年Q1新东方归母净利润2.1亿美金,目前新东方已回到当年90%。

新东方已经逐步走出教培治理风暴阴影,教育营收逐步稳增,不再那么依赖“东方甄选”带来的“增长故事”。所以即使“董宇辉”退居幕后或者离开新东方,对于新东方也不会有太大的影响,“去董化”时机正好。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!