业财产品也要懂点财务-资产减值是什么

一、什么是资产减值

资产减值,是指企业持有的资产在其账面价值高于可收回金额时,对这部分超出的金额进行的价值下调。用于反映资产价值的下降,确保财务报表能够真实、公允地反映企业的财务状况。

举个例子:

假设有一家名为“好健康药业”的公司,它拥有一台专利药品生产设备,这台设备在购买时的成本是1亿元。根据预计使用寿命和产出,公司对这台设备进行折旧,目前账面价值为6000万元(已经计入折旧后的资产价值)。

减值迹象

然而,由于医疗科技的快速发展,出现了更有效、成本更低的替代药品,导致“好健康药业”生产的专利药品市场需求骤降。同时,公司的研发部门未能及时开发出新的药品来适应市场变化,因此这台设备的未来收益前景堪忧。目前,市场上类似二手设备的售价仅为3000万元。

减值测试

公司进行了减值测试,计算出生产设备的可收回金额为3000万元,远低于其账面价值6000万元。

减值损失计算

减值损失 = 账面价值 – 可收回金额 = 6000万元 – 3000万元 = 3000万元

会计分录

公司需要做如下会计分录来反映这次减值:

借:资产减值损失 3000万元

贷:固定资产减值准备 3000万元

财务报表影响

利润表中减少3000万元的营业利润。

资产负债表中的固定资产账面价值也会减少3000万元。

二、常见场景-资产的减值处理

好健康医药公司是一家领先的药品分销企业,2023年末,该公司持有的10台药品配送专用冷藏车出现了减值迹象,因此需要进行减值测试。

这些冷藏车因为新型节能且技术更先进的配送车辆的推出,以及市场需求的变化,其市场价值和使用价值均有所下降。

好健康医药公司决定对这批冷藏车进行减值测试,以确定其可收回价值。以下是减值测试的相关信息:

1、如果立即处置这些冷藏车:

其公允售价为80万元,但在处置过程中预计会产生相关处置费用13万元。

2、如果继续使用这些车辆:

预计未来3年内每年的现金流入为80万元,但同时需要垫付现金支出54万元,包括维护、保险和运营成本等。

三年后,这些车辆的残值处置预计可收回5万元。假定市场利率为10%。

计算可收回金额如下:

1、公允价值-处置费用后的净额

80万元(公允售价) – 13万元(处置费用) = 67万元

2、未来现金流量现值

第1年的预计现金流量=流入-流出:80万-54万=26万

第2年的预计现金流量=流入-流出:80万-54万=26万

第3年的预计现金流量=流入-流出:80万-54万+5万(残值处置收回)=31万

注意:资产使用寿命结束时,需考虑处置资产所收到/支付的净现金流,如残值处置。

3、未来现金流量现值:

公式如下:

4、可收回金额

可收回金额=max(公允价值减去处置费用后的净额,未来现金流量现值)=68.41万

注意:如存在可收回金额高于资产账面价值的情况,则表示资产没有发生减值。

注意:

1、预计资产未来未来现金流量:

不应当包括筹资活动和所得税收付产生的现金流量。

涉及内部转移价格的需要做调整。

2、存货和金融工具的减值可以转回,其他(如固定资产、在建工程、投资性房地产(成本模式)、长期股权投资、无形资产、开发支出、商誉)不可转回。

3、对于“使用寿命不确定/尚未达到预计可使用状态的无形资产、企业合并形成的商誉”,由于其特殊性或不确定性,会计准则要求无论是否存在减值迹象,都应至少每年年末进行减值测试。

其中,以上案例的未来现金流量现值计算可进一步拓展如下:

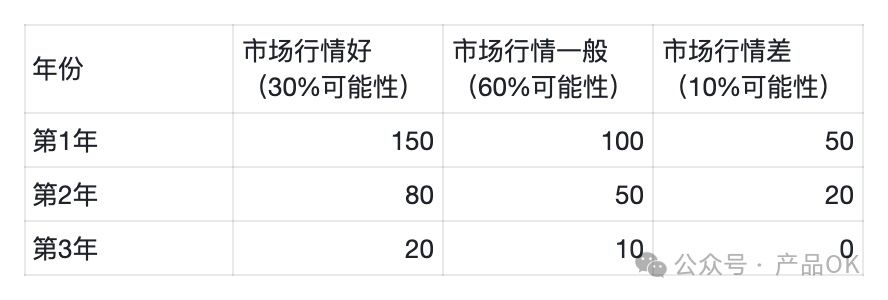

三、拓展1-现金流量概率分布

案例1进一步升级,如每年的现金流入80万无法确定,受到市场波动影响,企业预计未来3年每年的现金流量情况如表所示,计算未来现金流量现值。

未来现金流量现值如下:

第1年预计现金流量:150*30%+100*60%+50*10%=110万

第2年预计现金流量:80*30%+50*60%+20*10%=56万

第3年预计现金流量:20*30%+10*60%+0*10%=12万

未来现金流量现值:

四、拓展2-外币业务的未来现金流量现值

如果案例1,结算货币为美元,美元和人民币汇率为1:6.5,那么未来现金流量现值如何估计?

1、以外币(结算货币)反映的未来现金流量现值=68.41万 美元

2、以记账本位币反映的资产未来现金流量现值=68.41*6.5=444.67万元

作者:产品OK公众号:产品OK

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!