“抖快视”战争2.0:一场主动选择的败退

“视频号在kill time这块儿,已经基本可以取代抖音了。”

一位短视频重度用户,在雪球发表自己的体验,引发了网友的一场唇枪舌战。

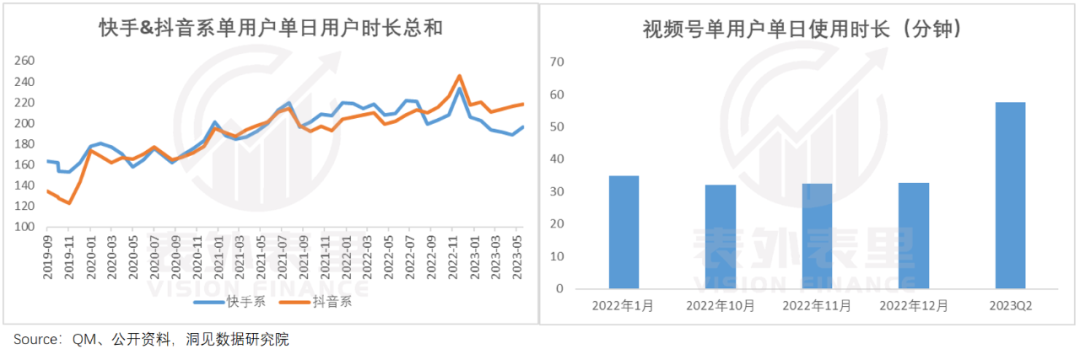

争议的背景是,抖音主站及极速版单用户单日使用时长总和,从巅峰时期的245分钟,跌落到今年6月的210分钟;快手更夸张,时长总和从233分钟下滑至196分钟,跌幅达15.8%。(数据来源QM数据库)

而腾讯2023Q2财报披露,视频号总时长翻倍。据此推算,其时长为57.6分钟,不仅超过抖音主站的一半,且DAU还在以“双位数”的增速飙涨。

很显然,一场短视频领域的势力洗牌,正在激烈上演。

对此,有人归结为抖音广告太多、快手社区变味,令人兴致索然,而视频号生态越来越丰富,体验感变好,所以收获了用户。

这些观点解释了一部分原因,但并未穿透表象。进一步深挖会发现,当下平台时长的“此消彼长”,不是被动发生,而是抖快主动选择的“一场败退”。

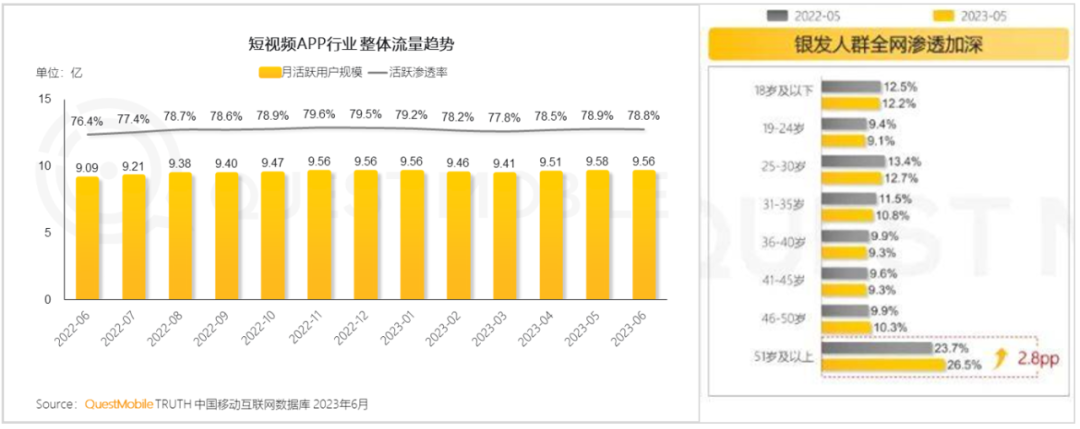

目前,短视频已进入存量竞争阶段,还能继续挖掘的增量群体,仅剩被视为“低净值用户”的银发人群与三四线城市用户。

而平台因为自身商业禀赋和发展阶段迥然不同,在与“低净值人群”碰撞时,会产生“彼之蜜糖,吾之砒霜”的效果:

- 快手拉新+维持成本过高,围着低净值用户转,只会是个赔本生意,战略放弃“低净值”用户(基于ROI逻辑);

- 抖音任何一滴流量都不想放过,但低净值用户拉低了整体货币率,影响平台生意属性(基于估值逻辑);

- 视频号基于独特的社交“流量佃农”,没什么成本压力,承接了这些“嗟来之食”,并获得一定“景气繁荣”。

平台在此期间的取舍,正是本轮用户时长变化的核心原因。

一、快手:为老铁们“买买买”,已经不划算了

过去高度热情的老铁们,似乎正在抛弃快手。

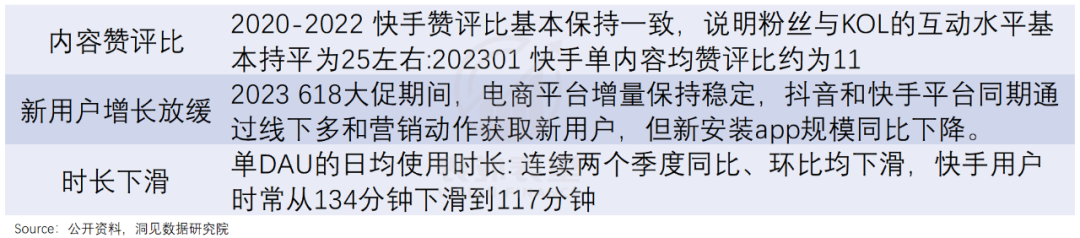

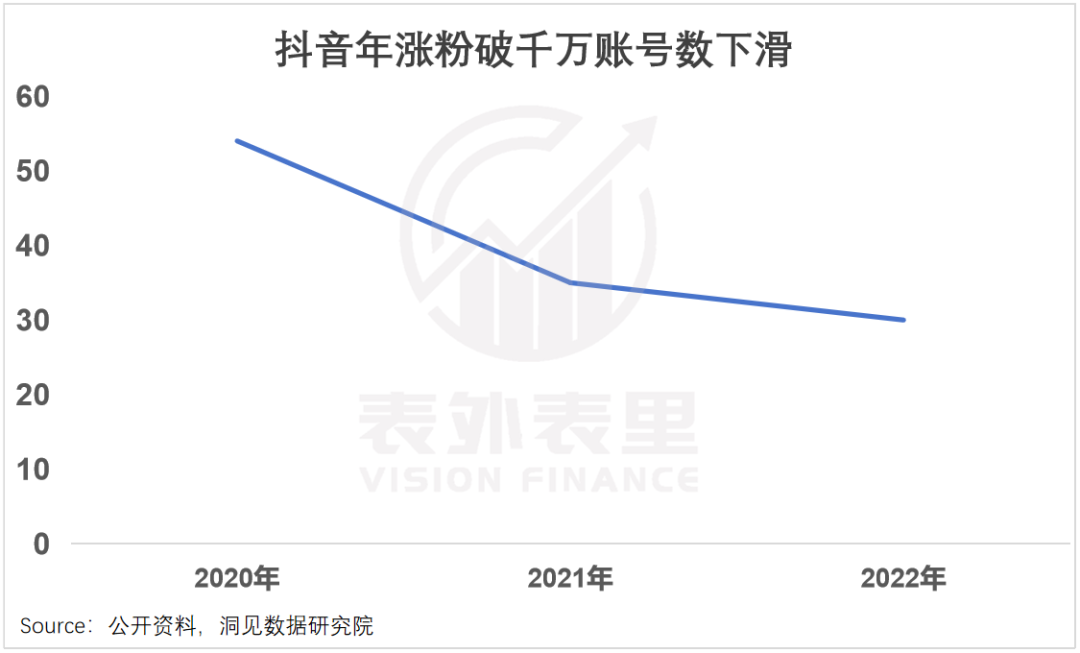

如下图,快手不仅用户时长下滑,拉新情况也堪忧,代表社区活跃度的内容赞评比,更是直接从前两年的25腰斩至2023Q1的11。

调研显示,有近4成老铁认为快手真实的分享少了、小资内容越来越多,平台趋向“抖音化”;还有不少老铁吐槽,极速版以前一天能提现1块,现在只有1毛,“平台玩不起了”。

对老铁们的情绪,快手不会没有感知,但对平台而言,继续在内容上“买买买”,已经不划算了。

QM数据显示,截至今年5月,快手超一半的用户来自三线及以下城市,且50岁以上的占29%。

也就是说,快手补贴的一大受众就是“低净值用户”,而实际上,他们很难在电商、广告变现上贡献太多价值。

以近期的“一元购”活动为例,其虽为快手带来不少电商新用户,但据晚点 LatePost了解,新用户留存率与复购率普遍并不高,很多人“薅完就跑”。

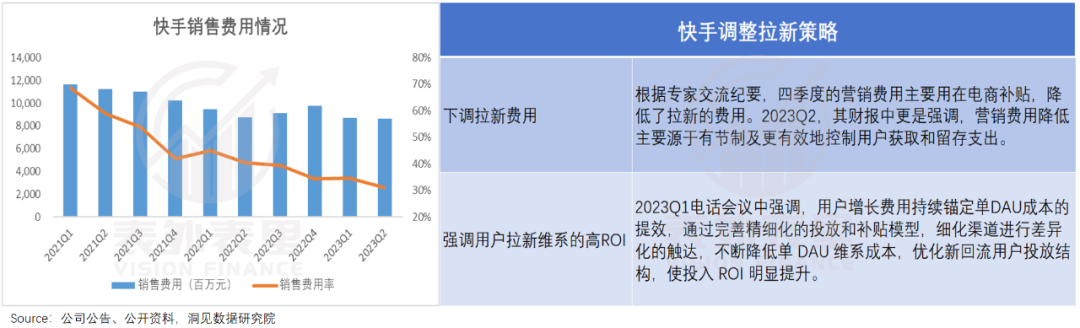

叠加互联网流量见顶,快手的销售费用率和时长同比变动差值开始加大,且重金采买的内容对用户增长的拉动也趋于乏力,“营销驱动”的打法逐渐失效。

作为一家商业公司,快手不可能放任“得不偿失”的局面发展下去,调整经营策略势在必行。

可以看到,其从2022Q4开始下调拉新费用,并且格外强调“物超所值”。老铁抱怨的“奖励变少”,正是由此而来。

与此同时,快手还把主要攻略对象转向高净值群体。

如老铁们感受到的,在视频内容上,快手不再完全紧贴大家爱看的接地气的内容。其2023快手光合创作者大会也提到:要转向多样化、特色化、健康化的内容,目前低质流量占比已经大幅下降,减少低俗、强宣传的内容。

而专门打造“富人”喜欢的内容,无非是为了拉拢品牌,方便后续变现。

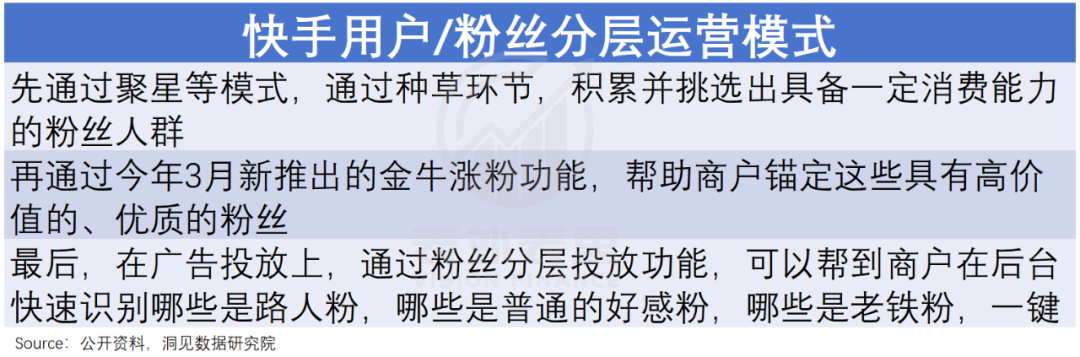

可以看到,在广告业务上,快手提出了用户/粉丝分层运营模式,让商家可以在后台识别出粉丝的消费水平,一键针对性投放。

以往快手的ADload一直保持在9%左右,分层运营后,商家可以精准面向高消费人群投放广告,相当于结构性提高了广告加载率。同时,其还强调加大品牌广告占比,进一步提高广告效率。

不过,只是广告诱人,没有对应的转化,也很难真正打动品牌方。

基于此,快手试图榨取达人们积累起的私域流量,借川流、聚光等计划,把达人吸引的流量“洗”给品牌。

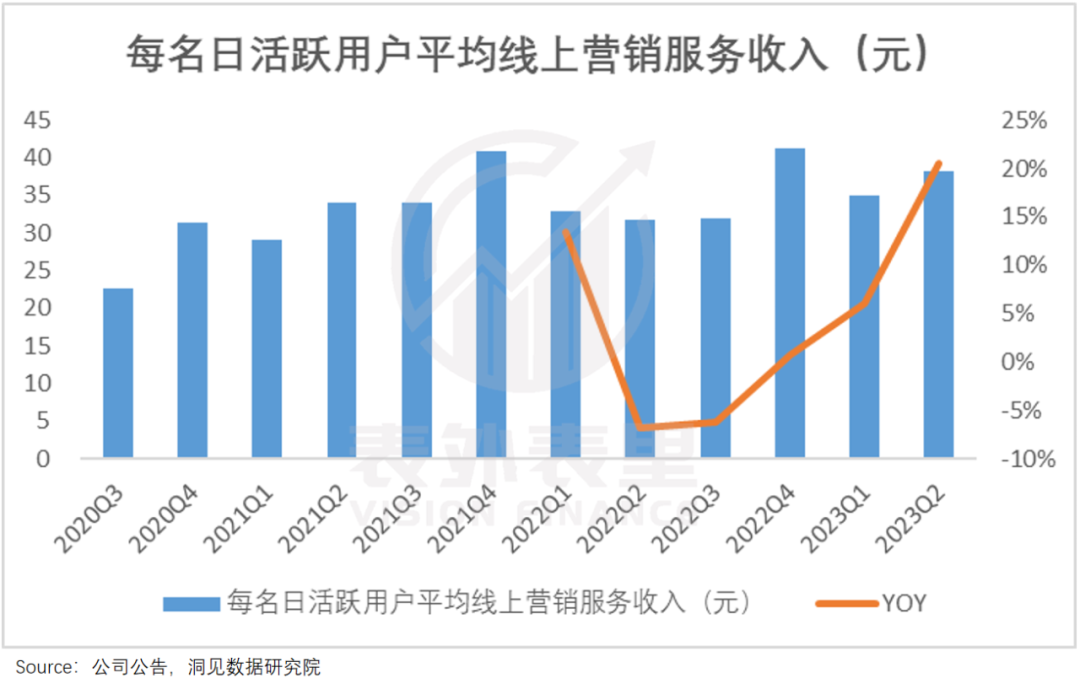

如此“亲富人、远老铁”下,可以看到,快手每日活用户可带来的营销收入,从2023Q1开始有了明显提升。

但落在老铁和达人们眼里,这就是为了赚钱而变味了。平台用户数据的下滑,就是大家在用行动表达不满。

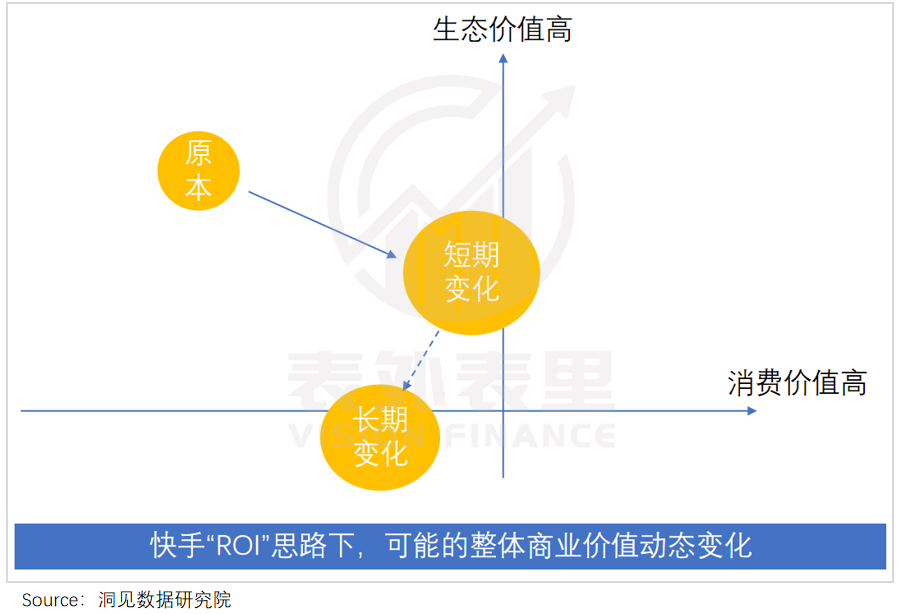

更棘手的是,牺牲生态价值换取的消费价值,也需要重新掂量。

上文说过,快手核心用户群体仍在三线以下,高净值用户的“含金量”是相对不足的。更何况富人们对快手有白牌、低价商品的刻板印象,需要慢慢培养在快手购物的习惯。

与此同时,大规模的品牌化会弱化低价产品的存在感,让人数占大头的老铁们产生“平台太贵、我太穷”的错觉,影响购物欲。

一旦出现高不成、低不就的情况,很可能会压低平台整体商业变现的水平。

总而言之,快手牺牲部分生态价值,短期内确实提升了用户消费价值,但平台拿捏不好个中尺度的话,长期可能会影响整体价值。

相比之下,视频号就没有快手那么多烦恼了。

二、视频号:把微信用户都变成免费“流量佃农”

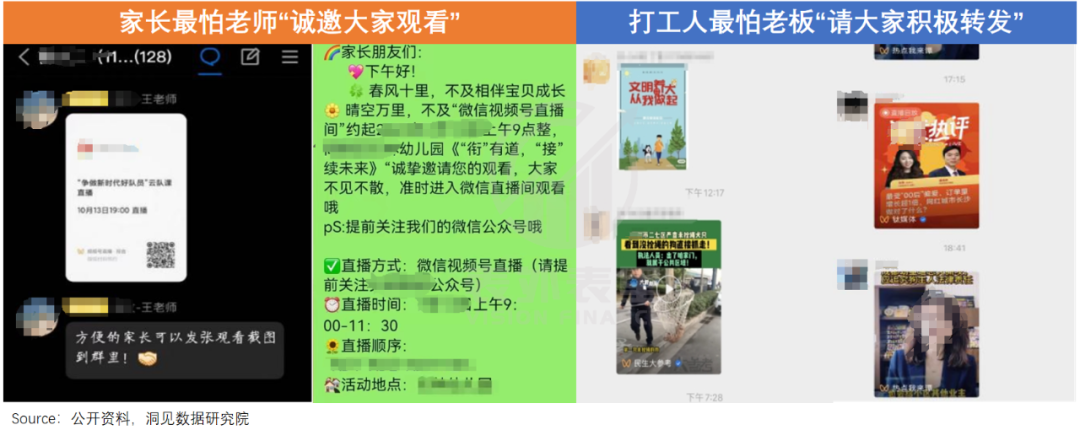

不少人应该注意到了,仿佛一夜之间,爸妈给你发的催婚、劝生、标题党新闻等载体,从文章变成了短视频,且更让你招架不住了。

你置之不理,他们孜孜不倦地轰炸你;你挨不过,短视频回击,越发激起他们的斗志,和你打回合战。

而其实,这种“讨人嫌”行为愈演愈烈的背后,离不开视频号的“推波助澜”。

2021年年初的微信公开课上,张小龙曾放言表示,“视频号没有花一分钱去购买内容,将来也不想这么做。”

但结果众所周知,视频号用户时长,一直停滞不前。

毕竟“舍不得孩子套不着狼”,比起视频号上这些没啥成本的“垂类”泛知识内容暴击,显然肯撒钱请大明星、大活动扩充内容,又爱补贴让大家薅羊毛的抖快,更有诱惑力。

而被快手放弃的低价值用户,特别是银发群体,某种程度却和视频号“志同道合”。

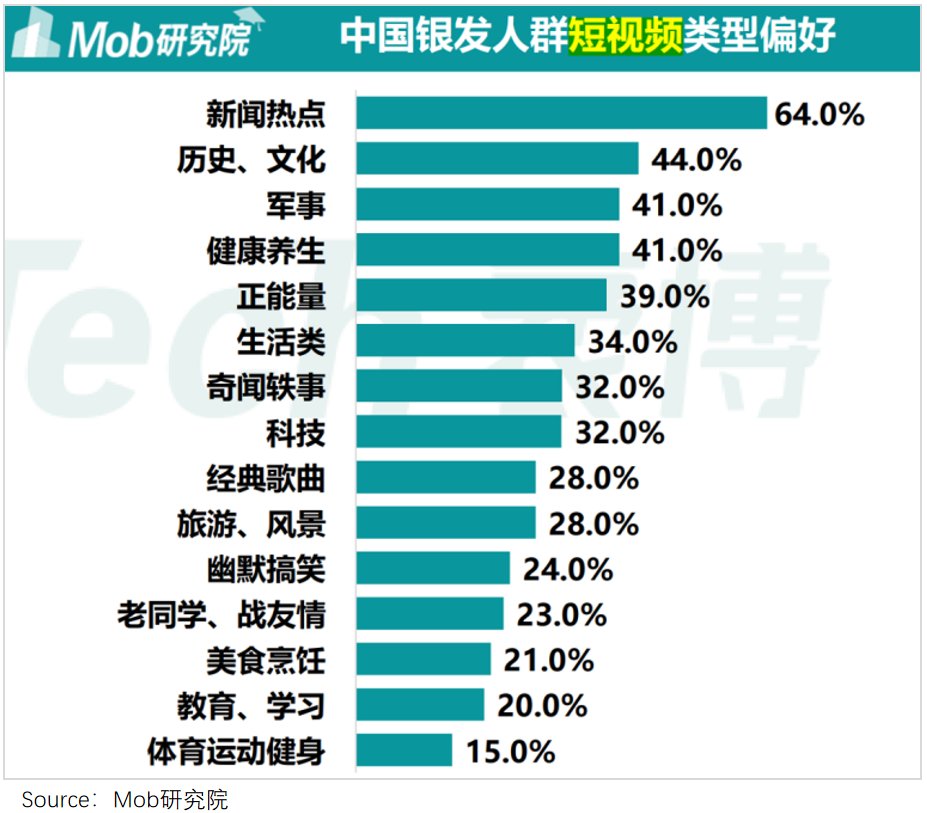

可以看到,视频号广受诟病的内容,正中银发群体的心巴——第三方报告显示,银发群体偏好的短视频内容,聚焦在新闻热点/历史文化/军事养生等品类。

好不容易等来“欣赏”自己的人,视频号一整个骚动起来。

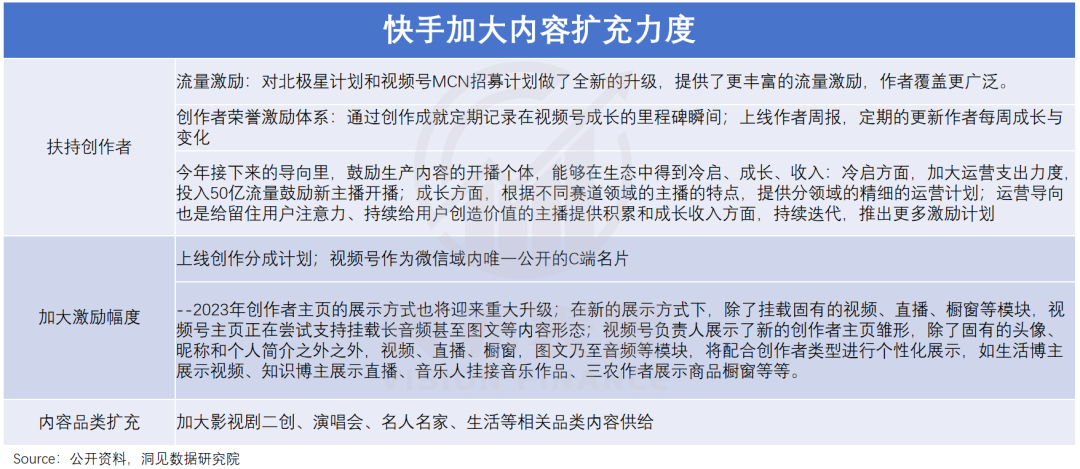

如下图,今年一改佛系做派,扶持创作者、加大激励幅度,加大原有内容方向的扩充,投银发群体所好。

另一方面,作为“全村的希望”,微信再次为视频号大开绿灯。今年的公开课上,微信又把视频号作为基础组件,融入订阅号、小程序与企业微信。

更多的视频号入口,显然便于从微信“捞人”——数据显示,微信在银发人群的市场渗透率达到了92.5%,远高于抖快。

圈进来只是开始,接下来就是摸清中老年人的偏好,推荐不断迭代,持续投其所好,让其上瘾。

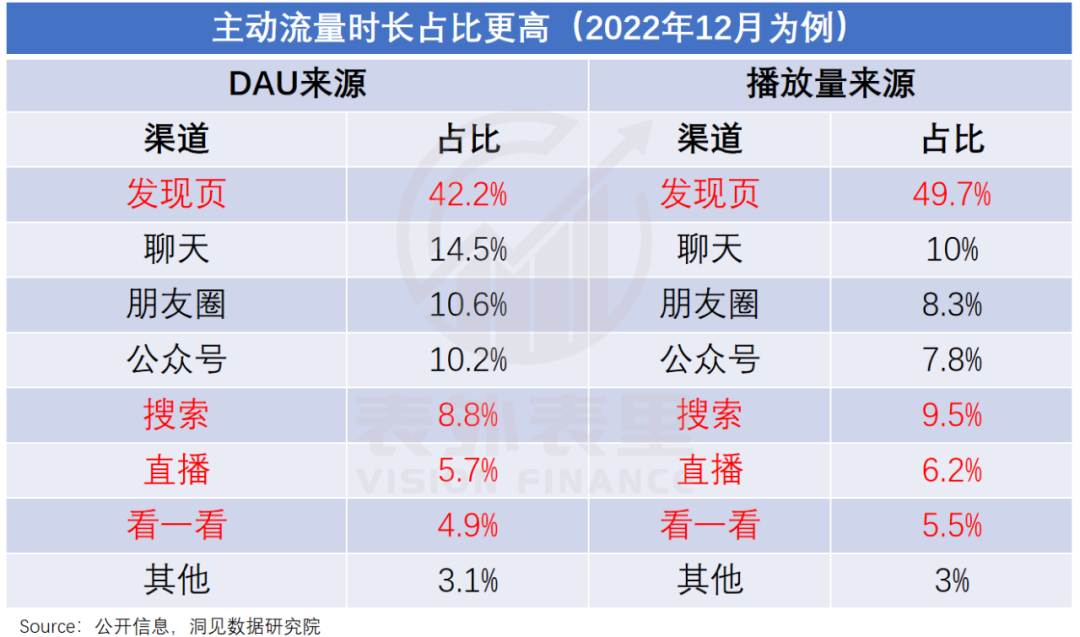

可以看到,视频号的主动流量——通过微信发现页、搜索等主动进来的流量,占比提升明显。

以微信发现页入口为例,2022年8月占比是40.5%,4个月后提升至42.2%,且VV占比甚至将近一半。

银发群体自己“沉迷”还没完,他们还能用“关爱”之名,把年轻人拉下水,充当平台免费的流量佃农。

且得益于微信的社交生态,这样的导流效果,不仅在父母-子女间,也适用于老板-打工人、学校-家长等组织之间。

这一点,是抖快等学不来的。

毕竟视频号是微信亲儿子,想咋转发咋转发,而想转发抖快的视频,又要下载APP,又要复制口令后搜索,复杂跳转下来,流量损耗七七八八。

而视频号却凭借如此免费输血能力,实实在在拉动了时长。

有服务商在采访中透露:以前中腰部主播单场直播做到1万场观左右就不错了,但现在做得好的能达到5-10万场观,甚至更高。

依流量而活的商家,很快嗅到了商机,快速流动了起来。

如下图,抖音细分领域的头部品牌,开始加码视频号;今年3月后,一些白牌商家和产业带中小商家,也跑步入场。

有电商运营人士透露,“不管是投流还是做免费流量,在视频号主要针对老年客户群体布局电商,基本上都不会亏。”

商家有得赚,平台自然也有肉吃。财报显示,2023Q2视频号整体GMV同比增长150%。而早在2023Q1,其已经开始收取技术服务费。

不止电商,流量也漫灌到了广告业务。据晚点LatePost了解,不少品牌方已将其他短视频平台的广告预算,分拨给了视频号。

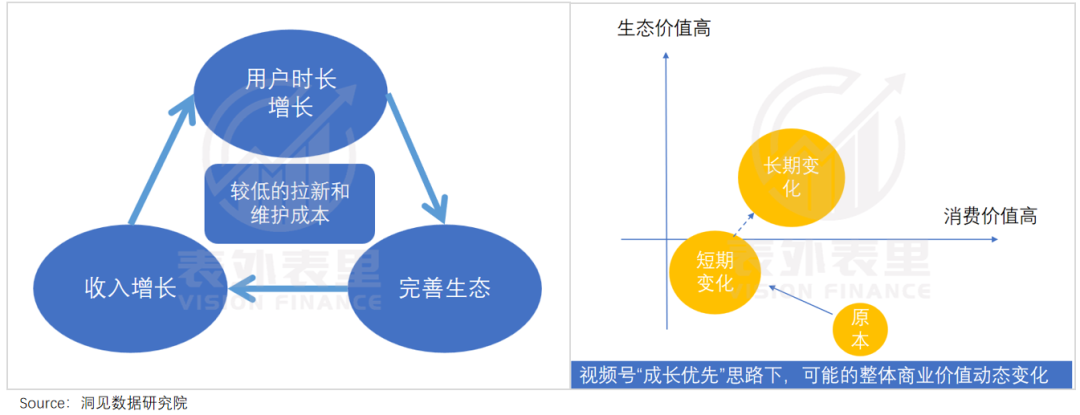

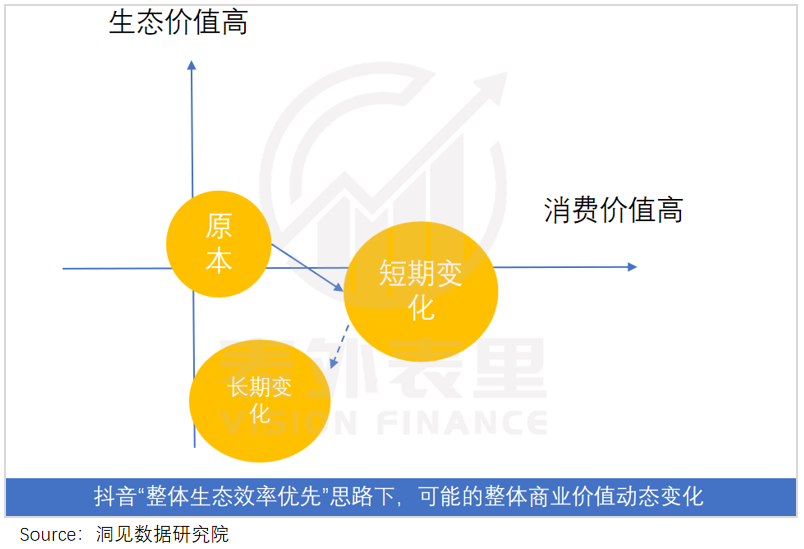

这意味着,低成本获得的流量增长,促成了一波“景气繁荣”,一部分商家和广告商会被吸引,甚至参与这波“流量周期”,结果是充实了平台的荷包。

而平台反过来,继续撒钱,投入做用户时长,达成所谓的“正循环”,最终实现平台整体价值的提升。

也就是说,对快手而言的低价值人群,在视频号上却可以发掘出「黑铁价值」。

不过,这种价值目前来看,可能仅限于特定群体的“一亩三分地”。如上半年在视频号打广告的品牌中,那些圈定「成熟用户」的品牌,更容易获得高ROI。

由此来看,等这波“景气繁荣”逐渐消退,视频号或仍然面临高增速何去何从的问题。

当然,视频号正在春风得意的时候,真正焦虑的是抖音。

三、抖音:精细化榨取每一滴流量,劝退“捡便宜”的用户

最近,不少消费者反映,抖音的东西越卖越贵,有时还不如去淘宝或拼多多买。

要知道,大家蹲直播间,可不是为了看主播的生硬剧情和浮夸话术,而是奔着划算去的。

但切换抖音的角度,让“捡便宜”的用户望而却步,或许正是平台想要的效果。

如开头所言,短视频行业渗透率趋缓,抖音的流量长城不再坚不可摧,MAU、用户时长均大不如前,超头部KOL数量也在下滑。

这注定了抖音在拉新上,很难再“大力出奇迹”了。更何况,相比视频号,其既不能刺激人群“一键转发”充当“自来水”,也不背靠便宜好用的微信内容生态,甚至与快手相比,都缺乏市井人群的亲密度。

以拉新为例,最近抖音极速版的拉新佣金比快手更高,但地推人员表示,抖音留存指标依旧难以完成;无独有偶,在直播分成上,抖音对公会和主播的抽佣也低于快手,这同样意味着,其内容成本更高。

并且花大价钱拉拢来的用户,流失也在加快。2022年6月,视频号中抖音活跃用户渗透率还在59.2%,到了12月,这一数字已达到91%,二者用户重叠度快速飙升。

也就是说,抖音要拉拢低净值用户,需要更加卖力肉搏,但快手的教训已经表明,这部分用户贡献有限。

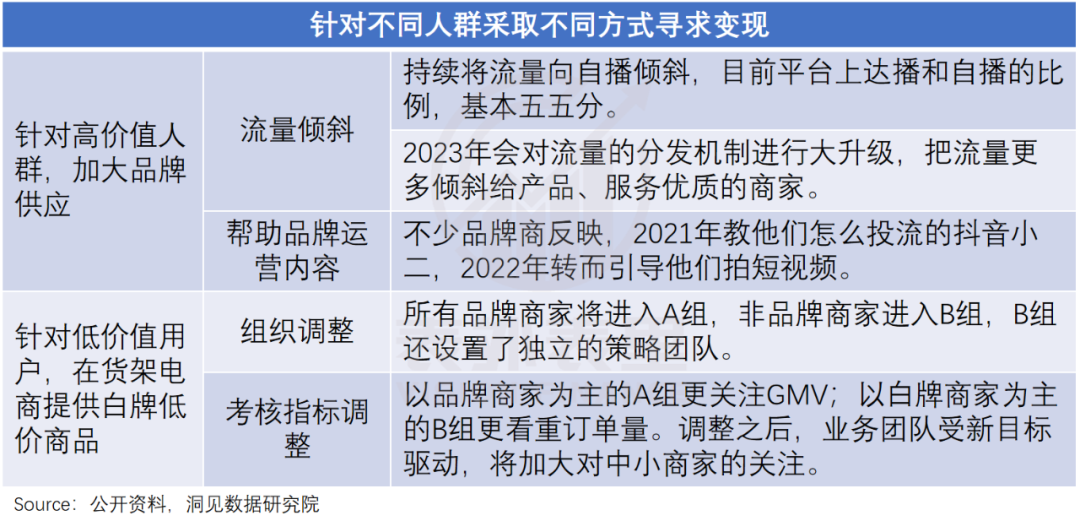

基于此,一向精明的抖音不再留恋血战,而是采取了更细致、更具备性价比的打法,企图榨取每一滴流量的价值。

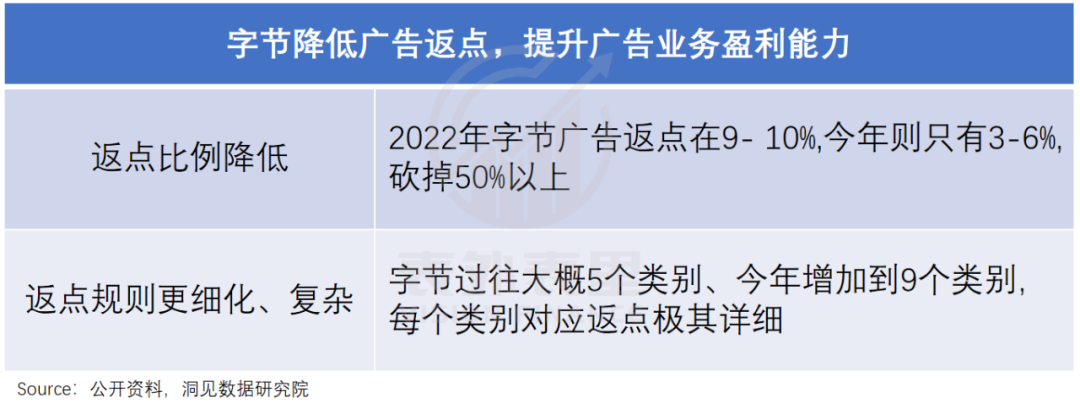

一方面,大规模削减营销费用。以广告为例, 今年字节降低了广告返点,不再通过高返点来刺激市场的投放需求。

另一方面,千方百计实现流量池子的变现效率最大化。今年上半年,抖音开始大举进攻本地生活,目的就是开发之前利用率较低的本地流量。

在此基础上,抖音还形成了一套“流量潮汐”打法——在电商大促期间,提高电商的广告量,在节假日期间,提高本地生活的广告量,就像一只无形的手,来回拨弄流量走向,以获得整体商业价值最大化。

不仅如此,在流量内部,其还进行了分层的“精细化榨取”。

比如,在本地生活,将流量倾斜给高回报的KA商家;在电商板块,也针对不同用户,采取了差异化的变现手段,如为低净值人群大搞货架电商(主动消费特征明显,突出低价)。

但在这个过程中,抖音出于极致压榨流量ROI的考虑,往往更“偏心”品牌商家,东方甄选和最近火起来的“很高兴认识你”直播间,都是财大气粗的类型。

而针对弱势的白牌商家,抖音没有提出额外的流量扶持计划。一位中小商家介绍,在抖音不仅要会投广告,还要会拍视频、做直播,没有扶持很难玩转。

并且多位商家反馈,抖音大部分类目的扣点比例在2%-5%,远高于天猫0.5%-5%、拼多多非百亿补贴产品0.6%的抽佣,导致体量较小的商家的运营成本高企。

某种意义上说,抖音当下更在乎品牌商家背后的高净值人群,而战略性地放弃了白牌商家所代表的低净值人群。

但中小商家和省着花钱的“穷人”,才是网络中的大多数,他们的大范围流失,无疑会给平台的长期价值埋下隐患。

事实上,市场的担忧正在成为现实。近期互联网广告专家会议,在分析抖快转投视频号的客户时提到:由于客户群体方面的不同,快手转投(视频号)的并不是特别多,抖音转投比较多。

四、小结

对短视频平台来说,以中老年、五环外为代表的“低净值用户”,是“甲之砒霜,乙之蜜糖”。

为了实现平台利益最大化,它们对这些用户或极尽逢迎,或浅尝辄止,或忍痛“淘汰”。

这本身无可厚非,但无论管理层还是投资者,都需要关注除短期经营目标以外的更多东西,毕竟蝴蝶扇动一下翅膀,可能会在未来造成一场风暴。

作者:周霄 赫晋一谭鸠云,编辑:曹宾玲 付晓玲王熙媛;数据支持:洞见数据研究院

原文标题:打破工具边界,支付宝改写“宿命”?

来源公众号:表外表里(ID:excel-ers),洞见数据研究院。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!