美国 GAFA 四大巨头分析(四):苹果,消费级硬件的主宰

编者按:GAFA(Google、Amazon、Facebook和苹果)是美国科技界的四大巨头,统治着美国乃至全世界的技术版图。任何初创企业和投资者想要有所作为都绕不开这四大巨头。为此,天使投资人、创业顾问Matt Ward运用了SWOT法来分析各家巨头的现状、优缺点及发展机遇,并对其未来走势进行评级。此为系列文章的最后一部分,分析的是全球最有价值公司:苹果。未来10年苹果还能不能站在高岗上,还是说会轰然倒塌?Ward说苹果给人的感觉就像是2000年代的微软,还躺在过去的成功上睡大觉。你认为呢?

苹果是一家有趣的公司——苹果的发展是一个真正不被看好的成功故事,它定义了消费者技术,并且在随后成为了全球最有价值的公司。

尽管人人都知道乔布斯,但真正了解苹果的人很少——尤其是了解苹果未来的人更是寥寥无几。

警告:我从来都没有真正喜欢过苹果(不过讽刺的是这篇文章就是在MacBook Pro上面写的),可能会被认为比较犬儒。如果你是苹果的粉丝,但又害怕冰冷的事实和分析的话,这篇文章是不适合你的。

不过对于任何对技术和认识苹果未来,尤其是对其成长机会、阿喀琉斯之踵以及潜在收购感兴趣的人来说,我们不妨坐下来好好梳理一下。

不过预先告警一下,这篇文章很长。去喝点咖啡先吧。

理解苹果

要想理解苹果的未来,我们首先得了解它的现在。就像任何公司一样,苹果也很复杂。不过跟其他的技术巨头相比,苹果就是一块蛋糕。

苹果的业务

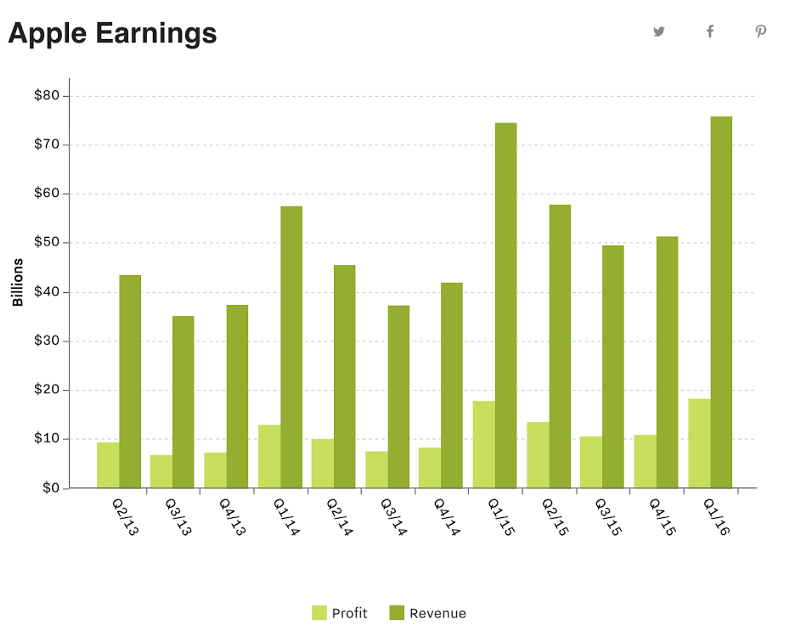

库克有两个主要的驱动力:硬件和服务。作为一名优化者,他已经把这两块做到了完美的程度——2016年就达到了2150亿美元的销售额。

而这一年是近15年来苹果销售额首次出现下降……

苹果是一台印钱机器,消费者完全被它给迷住了(这要感谢其出色的品牌营销以及过去的产品质量)。

硬件

硬件很难。做硬件并不容易。

但尽管做硬件存在着资金约束、研发成本以及制造灾难等种种困难,苹果还是碾压了一切。

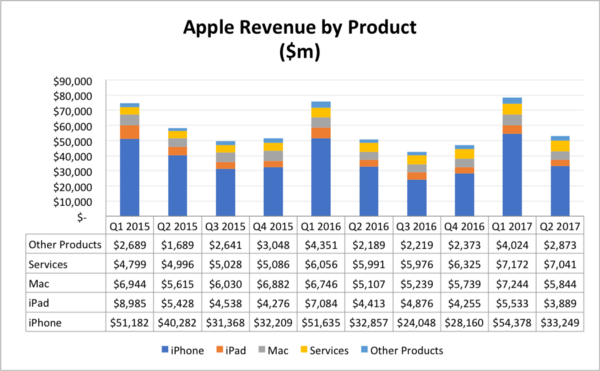

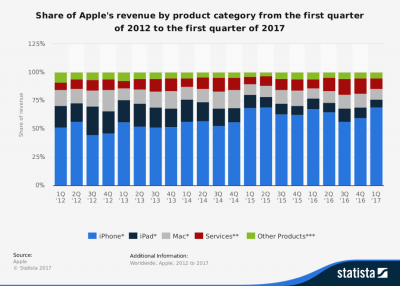

以下是苹果收入按照产品的分解(绝对和相对)。

iPhone、iPad以及Mac构成了苹果收入的绝大部分。但随着服务以及几条新的产品线的发展,看起来苹果终于有点业务多元化的影子了。

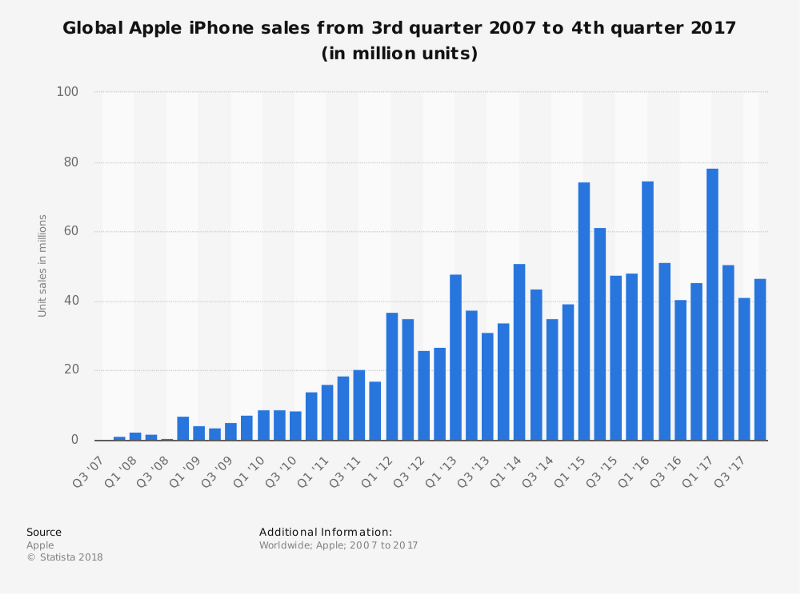

(1)iPhone——# 1的智能手机

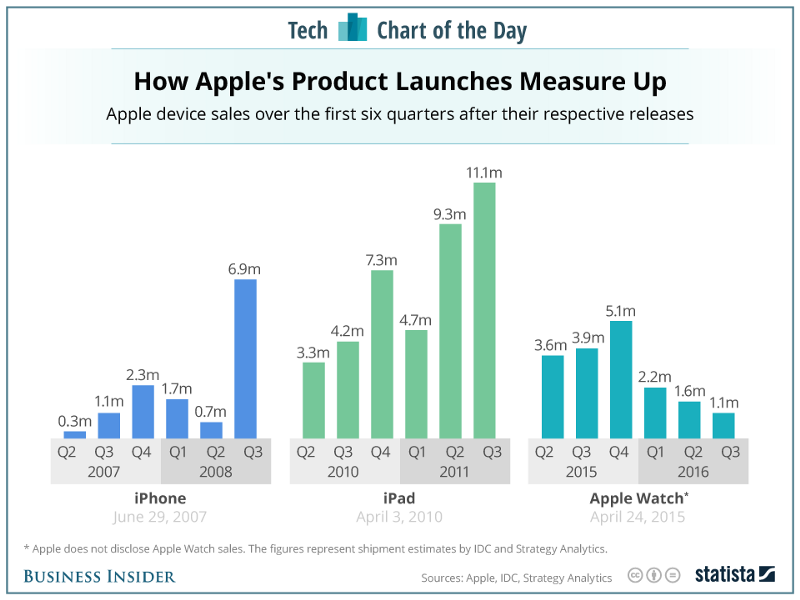

2007年夏天iPhone的横空出世改变了世界。自那以后,iPhone就统治了苹果的业务和营收——从2008年Q1的仅仅120万销售量增长到2017年Q4的7800万。

这种增长是惊人的,iPhone占据了苹果营业收入的很大一部分,达到了69.4%(2017年Q1)。尽管苹果热衷于指出iPhone是“加州设计”,但美国绝对不是市场的全部——2017年美国市场仅占iPhone总销售量的1/3。

如果我们诚实面对自己的话,iPhone可不仅仅只是手机——而是与消费者的连接纽带、是iTunes、应用商店、AirPods、各种附件……可以说是一切的驱动力了。

这会给苹果的未来制造潜在问题,苹果自己也意识到了,我们会在后面讨论这个问题。

尽管如此,2017年的上半年他们仍然售出了870亿美元的iPhone手机,所以……

(2)iPad——# 1的平板电脑

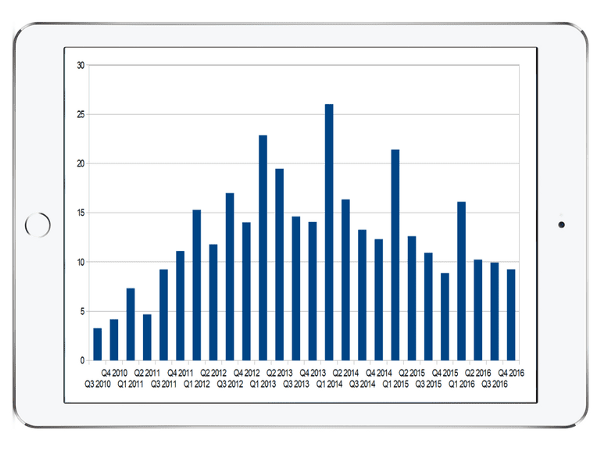

乔布斯是一位产品天才,尽管iPad是他较为平淡无奇的“发明”之一,但对苹果仍然是有好处的——而且它还定义了一个新的产品门类。

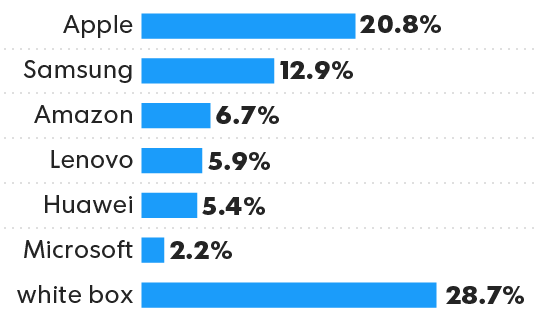

虽然iPad对苹果依然重要,但在2014年的时候显然已经走过了巅峰,那一年iPad占到了苹果收入的20%。2010年至今(2017年5月)iPad已经售出了3.6亿台,现在它的走势无疑市值走下坡路,市场份额正在萎缩。

苹果现在的市场份额已经掉到了25%,仅占全球平板电脑新增销售的20.8%(虽然仍然是第一大品牌)。

数字自己会说话。平板电脑更换周期比智能手机要长,所以再订购是个真正的问题。

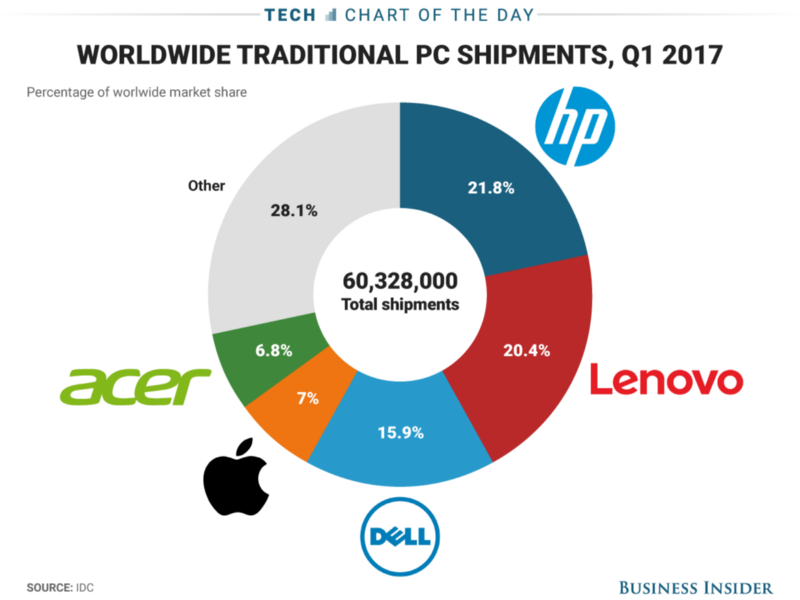

(3)Mac——# 4的笔记本电脑

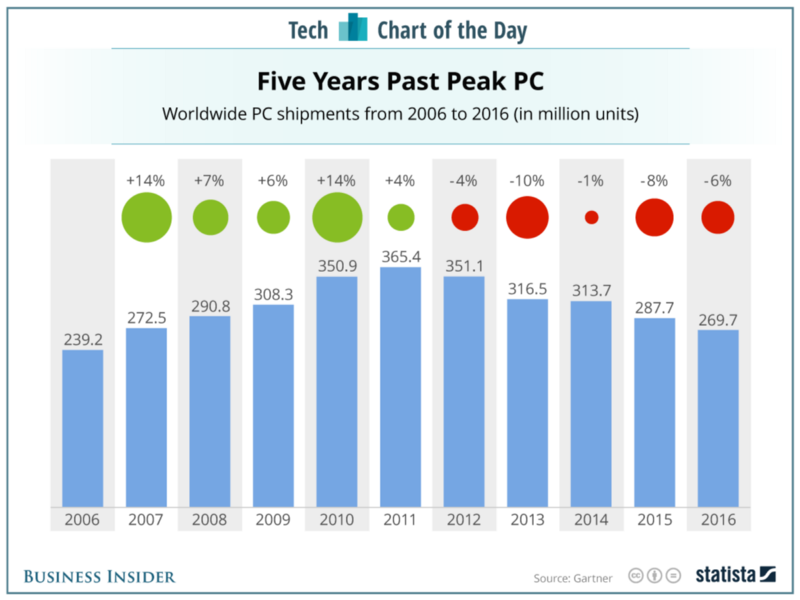

跟iPad的问题一样,只是更严重。

问题是世界正在移动化。PC巅峰已过,一切已经平静下来。

这些趋势再加上苹果对计算机部门缺少专注——糟糕的touch bar、不固定的键盘以及被微软的创新压倒,这些可不是什么美好的画面。

可以说Mac已经不是苹果的焦点所在,因此在市场份额方面已经落后于人了。

(4)Beats —# 1的耳机

2014年,苹果以30亿美元的价格收购了Beats,此举让他们收获了一个标志以及炙手可热的品牌。

Beats变革了音乐/耳机业——它专注于让音乐的收听表现出色而不是侧重于视频质量的准确度。再加上Dr本身在嘻哈界的名声,Beats这个品牌一路飙升,迅速成为酷小孩当中最流行的品牌。

今天,Beats已成为苹果帝国的一大部分,尽管不幸的是其收入数字并未公开。但我们的确知道Beats在2013年的收入为13亿美元——我想苹果在全球的499家零售店的货架肯定会让这个数字往上涨了不少。

然后还有一个东西……

(5)AirPods —# 1的蓝牙耳机

AirPods是乔布斯之后苹果的第一款新出的热门产品。这些小小的入耳式耳机取得了爆发式流行——主要是因为蓝牙表现出色,而且也是一种更容易更愉悦的体验。

在AirPods推出之前苹果的狂热粉丝们有没有尝试过市场上的其他蓝牙耳机呢,这里我们不做讨论。但在这种有意而为之的时尚风格以及出众的表现中,苹果“我比你好比你酷”(说实话这是他们一切所为的核心)的品牌形象,再加上其广泛的零售网络,帮助公司卖出了很多的AirPods。

尽管2017年是个大年,但2018年甚至还会更大。苹果预计其销量将会翻番,达到令人瞠目结舌的2600到2800万。这个增长速度比初代iPhone和iPad都要快得多。

当然,AirPods的价格更低(约179美元),这意味着对公司的收入贡献会少一些,但在其他部门表现不佳的时候这可是雪中送炭。

(6)Apple Watch — # 1的可穿戴设备

2015年苹果发布Apple Watch — 的时候有一个大问题——该产品还没有任何的用例。当时还找不到一件手表擅长做的事情。

这给人的感觉就好像只要你做出来消费者就会买单一样。不过后来情况的确就是这么发展的。

如你所见,在第一批粉丝排队抢购完之后,其销售开始停滞。

最近苹果发布了一新款Apple Watch,这次是带有实际功能的!现在你可以打电话并且拥有无线连接,即便身边没有手机。突然之间1、2个用例诞生了。

Apple Watch正迅速蚕食可穿戴市场。狂热的苹果粉丝会购买它的一切,现在Watch已经不仅仅是感知到的价值了,大家都踊跃购买——2017年Q3的销量达到了400万。

问题是可穿戴市场将来会如何展开。如果智能手机是个风向标的话,苹果会走高端化,而Android等普通版产品会蚕食掉大部分的大众市场。

(7)Apple TV — # 4的智能电视设备

11年前的2007年冬,苹果推出了Apple Tv。他们希望拥有家庭,取代有线电视。可以说他们离目标实现差得很远——最终只是推出了一款定价过高的盒子。

苹果错过了做电视的关键,这一点后来被Netflix捡走了,优质的原创内容才吸引人——这才是最大的机会。

但苹果没有去创作内容,而是想靠各种各样的在线视频服务来击败有线电视。他们错了。

提供一百万种选择的鞋店令人喘不过气——款式更少但更加针对个人量身定做的反而更好。

由于不具竞争力的高定价以及缺少差异化的产品,今天苹果的市场份额还在继续下降。预计这种趋势还会继续。

服务

这是苹果的主要增长点,也是未来会更加侧重的领域。他们很了解硬件的挑战,也很清楚服务的利润,鉴于服务部门的成功(2017年Q4苹果的服务收入为85亿美元,复合年增长率为34%)以及害怕iPhone销售的下降,看起来我们的水果朋友准备要在这个领域加倍下注了。

到2020年服务预计将超过苹果总利润的33% ——瑞士信贷

(1)应用商店——# 1的移动应用商店

应用商店对苹果的价值是非常高的,每年为它带来了86亿美元的收入,占到了服务板块收入的1/3。这也是苹果取胜的原因,至少一开始是。不过乔布斯曾经一度抵触了一段时间。

应用商店让iOS对Android形成了极大的压制。尽管下载量不一样,但苹果应用商店的创收要比Google Paly多出了75%。这是一个自我强化的循环,顶级开发者把主要精力都放在iOS上面(因为这个地方有钱),这对Android显然不利。

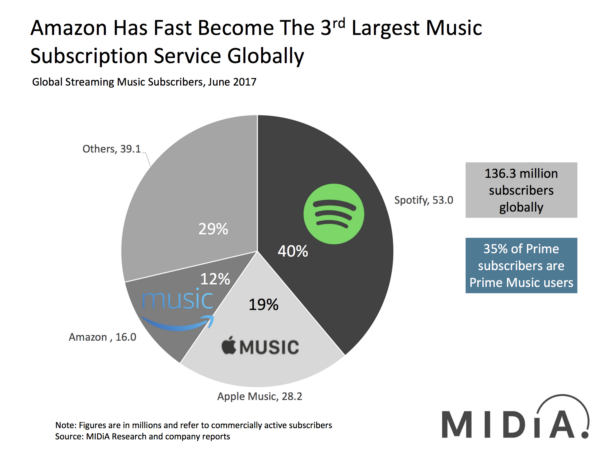

(2)Apple Music ——# 2的音乐流媒体服务

对于苹果来说,其流媒体音乐服务体量很大,而且显然世界正在从下载转向流媒体播放。

借助庞大的用户群和iTunes,苹果非常专注地建立起他们的订户群。不管有没有超越Spotify,但Amazon已经在赶上来,而且苹果也需要订阅服务收入来弥补硬件的风险。

Apple Music是苹果服务收入增长的最大贡献者之一,在24个月内从0暴涨到2700万的订户。这种增长速度令人难以置信,现在的年收入已经达到了32亿美元。

稍后我们将讨论苹果给Apple Music制订的终极计划以及它是打算怎么玩的。

(3)Apple Pay——# 1的移动支付系统

世界正在走向无现金化。在移动支付(店内、线上)、点对点支付以及加密数字货币的冲击下,纸币正在迅速消失(因为其他一些不便利性)。

在这种转变过程中,苹果具备独特的适应性。因为零售支付系统需要基础设施(PoS、读卡器、收银机等),所以实现新的支付方法是需要时间和精力的。

同时由于实现支付系统不是理发店、面包店以及咖啡店的主要业务,所以赢家通吃或者吃掉大部分的假设在这里应该是成立的(因为商店不会想设立几十种支付系统)。所以只会留下几种得到认可的支付系统,而其他的都会没人采用。

苹果很有可能在移动支付市场取得成功,尤其是在美国。目前有36%的美国商家接受Apple Pay(2017年2月),覆盖了70万以上的地方(2015年3月),拥有美国“无接触支付”90%的市场份额(2017年8月),苹果正在兴风作浪。

尽管如此,具备条件的iPhone用户中只有27%使用了Apple Pay(2017年8月)——这意味着还有很大的改进空间。尽管2016至2017年Apple Pay的交易量增加了450%,但他们仍然还有很长的一段路要走。

去年11月,苹果还推出了Apple Pay Cash,我们应该关注这个点对点的支付系统的发展,尤其是它给所有的Apple Pay用户增加的额外功能——后面再细讲。

(4)iCloud云

苹果假装自己进入消费者云业务,不过这只是个小小的笑话。唯一会使用iCloud的用户是那些iOS用户,甚至这群人也只是用来备份设备。

“真正”的消费者云市场的绝大部分属于Dropbox、Google、Box和微软。

尽管如此,一位行业分析师认为苹果从iCloud上面赚了不少钱,可能高达40亿美元/年——这主要是作为iPhone的增销。

虽然这个数字看似高得有点离谱,但是大多数iOS应该会为增加云存储多付点钱——毕竟他们已经为苹果的产品/平台投入了那么多钱了,再多出点血也没关系了。

如果情况的确如此,则苹果会成为# 1的消费者云提供商,尽管我持怀疑态度。

(5)苹果商店——# 1的零售店

全球共有499家苹果商店,这些都是苹果帝国的关键。苹果几乎把他们的商店做成了游乐园式的体验,粉丝进来纯粹是为了乐趣——往往出来的时候就会带走点什么。

在出色的客户服务以及有创意的集客营销带动下,客户总是络绎不绝。

任何品牌都想得到这种受追捧程度

(6)AR Kit——# 1的增强现实开发工具

今年夏天苹果发布了一个大新闻——ARKit,这是一个新的开发框架,iOS开发者可以轻易地为iPhone和iPad创造交互式增强现实体验。

自那以后全世界都在目睹着开发者的不断交付。苹果对AR赌得很大,这次终于又成为了先发者了!

预计2018年这股增强现实的趋势还会继续。

苹果的挑战

尽管苹果是全球最有价值的公司,财务上也非常成功,但并非没有缺点。苹果还存在一些重大问题,且听我一一解释。

1. 智能手机的终结

智能手机不会一直都高歌猛进。我们正步入摩尔定律撞上经济可行性之墙的时代。

用户开始质疑苹果故意把旧的iPhone手机搞慢(在推出新机之后)。这一点已经得到了证实(尽管苹果给出的理由是电池续航能力问题)。

真相是,苹果需要给消费者换新机找到理由。苹果的估值和现金流的依据是每年发布新机,每两年升级一次。如果消费者不再及时升级换代的话会出现什么情况?

显然苹果很清楚这一点,试图靠“iPhone换代”尽可能久地谋取利益。

2016年的时候苹果就打了个盹,2016年Q3时iPhone的销量下挫了5.3%(相比上年)。5.3%的下跌加上几条产品线的虚弱表现足以令公司要承担一大笔债务来偿还投资者。

尽管苹果手上的现金多到用不完,我想“转移”资金的税收影响在财务上还是会让负债显得更有吸引力。

不管怎样苹果显然还是太过依赖于iPhone了,这占到了他们收入的69.4%……

直到iPhone 10出来之前,其改变顶多都是表面上的。除了“我比你好比你酷以外”,iPhone新机并没有给人以真正的购买理由。

毕竟一路上提着装满所有鸡蛋的篮子是会令人提心吊胆的。苹果急需实现多元化。

2. 贪婪与缺乏创新

最近记忆中哪一款苹果产品的创新性最弱,或者哪一款产品跟乔布斯最配的呢?

我想到的第一个东西就是苹果的新总部(尽管我怀疑这不能算是)。这其实只是贪婪和自负的反映,而且肯定不是为消费者考虑的。

不幸的是苹果用一位物流和优化专家取代了一位有眼光的产品天才……其结果不出意外,是效能的提高。从消费者身上赚钱的效率这个世界上没有一家公司可以高过苹果。库克则用他的加密狗和适配器理念把这又更进了一步。

在消费者技术里面,附件一直都是利润最高的产品。iPhone或者Mac要想保持竞争力的话,定价需要合理一点(iPhoneX另当别论……),但附件就不是这样了。

我创办然后售出电子商务公司那时,附件一直都是令人兴奋的商品。你花了1500美元买了台笔记本的时候,还会犹豫要不要买89美元的蓝牙适配器、9到39美元的闪电适配器,30美元的thunderbolt线缆或者任何其他的苹果附件呢?

当然不会。相对于笔记本这笔大钱,这些都不算什么了——尽管你支付的价格要比竞争产品高好几倍。

再想想为什么你要买所有这些适配器和设备,其中还包括那些无线耳机——因为苹果把所有的基本端口都去掉了,这样它就可以卖更多的附件了……

不过库克最大的创新当属把旧的iPhone搞慢。没有任何一件事情比“意外”毁坏旧产品更能推动需求……

每个人都理解短期与长期思维/满足的优缺点。但苹果关注的是短期。苹果再也不注重可用性或者创新了,他们关注的是烦人的、高利润的附件,关注能够推动利润和市值突破天际的手段。

去掉端口,移除耳机口,撤销所有的简单功能,强迫你额外购买,所有这一切都是为了利润,美感只是借口。而苹果在新产品线和创新方面的表现很令人尴尬——Macbook Pro的滑条,Watch、汽车、iPhone的每次提价都让利润更加丰厚……

苹果正在为了招揽顾客和销售而开发华而不实的功能……这通常是走向灾难的做法。

问题是苹果的粉丝对此不以为然,这种情况还能持续多久才他们才不愿再趟这趟浑水呢?你过去不是这么对我的,但是最近变了……苹果过去的招牌还能为他们赚快钱支撑多久呢?

罗马在最辉煌的时候轰然倒下,苹果价值50亿美元的太空船总部大楼无疑是自iPhone以来最好的产品。嗯……

大胆预测: 苹果已到达顶峰,短期的贪婪已经压倒了面向长远的发展思维。这家公司必须收购别人才能给他们擦屁股并保持地位。

3. 业务单一

今天的苹果是一家硬件公司,约80%的收入来自于实体产品。随着中国、印度等海外地区的工资开始上涨,这会给苹果的核心业务造成困难。

做硬件很难,风险很高。这是一项资金密集型的业务,制造/销售周期都很长,从历史上看,利润是会逐步下降的。

尽管苹果迄今为止仍做得不错,但我会质疑以硬件为主的企业未来的可行性。如果苹果无法持续增加其服务收入的话,这可能会引起问题。

尽管如此,但苹果在银行里面还存着2500多亿的现金(主要是海外)呢。这足够任何一家企业撑一段时间了,如果不会被税收扼杀或者被欧盟掠夺的话。

但就像我们看到iPhone销售的下挫一样,现金流也会遇到挑战,而且如果我们看看下面几个季度iPhone、iPad及Mac产品线的平均/预期表现的话,苹果不可避免要步入低谷。

4. 语音计算

Siri就是垃圾。跟Amazon的Alexa和Google Now相比,苹果已经被远远抛到身后。

随着我们日益进入数字化的世界,随着物联网设备(很多都是语音控制/计算)的日益普及,这会造成大问题。

苹果错过了所有的好时机。如果他们投入到这些领域的话,拥有家庭的就会是苹果而不是Amazon或者Google。现在苹果已经失去了顺势而为的机遇,只能作壁上观。

这造成了一个自我强化的循环,苹果会在语音计算的竞赛中被别人甩得越来越远。如果苹果不开始把Alexa和Google Now吸收进自己的设备的话,苹果的产品也会遭殃。

尽管这个问题尚未迫在眉睫,但如果这家“消费者技术”公司跟不上节奏的话后果会怎样呢?如果我们最终是通过讲话跟我们的机器人/设备交流的话,苹果就溺死在水中了。

这个问题很大一部分要归咎于Siri诞生在NLP技术还不成熟的时代。这意味着消费者遭受了几年的糟糕体验,至今仍然对Siri心怀不满。再加上苹果的懒惰,似乎这家公司的前景非常黯淡。

发展机遇

在好几个垂直领域苹果都有着得天独厚的发展条件。只要给予合适的激励,苹果就可以发展成更加多元化、更加可持续的企业。以下就是一些办法。

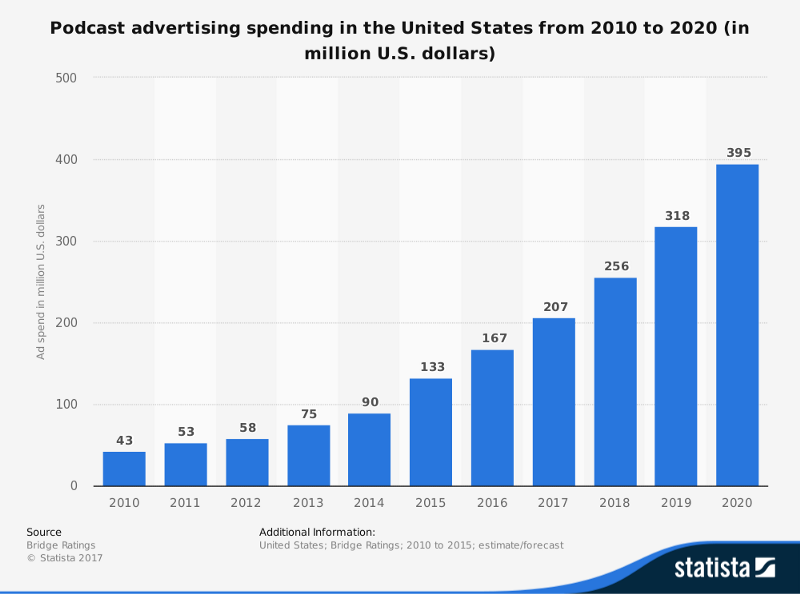

1. 播客

身为The Syndicate播客的主持人,也是各种技术、VC和区块链节目的粉丝,我对播客非常看好。虽然如此,数字自己就会说话。

播客虽说不是那么的有利可图(原因在于这个系统比较低效),但上个月年龄在12岁以上的人里面超过21%都听过播客——这相当于5700万人口(而且还在快速增长)。大家开始关注这个领域,而广告收入也接踵而至。

目前面临的最大挑战是广告的复杂性以及缺少分析。播客上的广告跟大多数数字广告不一样,这是很难设置和衡量的。你都不知道听众什么时候就不听了或者有没有听广告。而且发现/引导出版商是一个一次性的过程,需要显著的时间投入。

买卖播客广告缺少简单易用的系统。但尽管存在这些限制,预计到2020年播客广告仍然达到3.95亿美元的规模。

苹果可以在这个领域占据主导,从而有效地实现业务的多样化(同时蚕食Facebook和Google的广告双寡头地位)。

苹果可能已经意识到这一点。iTunes已经统治了播客发现,iOS播客应用取得了60-70%的市场份额,苹果现在正在开始为播客提供分析和跟踪。

这些都是广告商愿意投入前需要看到的那种数据,也只有苹果才能提供这样的东西。迄今为止还没有收集这些数据的其他办法。

最重要的是,播客广告远胜传统广告。原因很简单,听众了解、喜欢并且信任他们的播主。在花费了无数个小时跟他们“呆在”一起之后,你感觉已经认识他们了。所以播客的互动性要比其他传统广告形式更强,而且受众也更加信任。

平面媒体与基于平板电脑的杂志被记住的百分比为52%,但播客的记忆率却达到了89%——这相当于71.7%的改善。

跟移动侧(45%)和桌面侧(35%)全页面的全幅展示广告相比,这个结果甚至更加令人印象深刻,听众称自己会去广告提到的饭店尝尝的意愿要高56-61%。

尽管播客广告现在还处在早期发展阶段,但如果在不同的垂直行业都设置了广告及其跟踪手段,并且设置跟Facebook广告一样简单,转化效果比Facebook移动广告还要好的话,结果会怎样呢?

出于定向的、长期形式的互动需要,越来越多的钱就会投入到播客广告里面——从而有可能带来指数式的增长——而苹果可能会处在中心位置。

同时由于听众平均每周大概会收听5小时7分钟的播客内容,苹果很容易就可以利用这一大块可货币化的、高度专注的客户注意力。

2. 扩展Apple Music

Apple Music是苹果服务收入增长最大的贡献者之一,24个月内就从零爆增到2700万订户。这是很快的增长,经常性收入已经涨到了32亿美元。

但这不仅仅是收入的事。这种增长使得苹果投入资源到平台上面,包括对原创内容的支持。现在苹果把预算提到了32亿美元/年,不需要急于从Apple Music身上赚钱的苹果正在变得富有创意。而苹果的现金还多到自己都数不过来。

通过延迟满足苹果可以靠大量的原创内容开发出比Spotify或者Amazon更好更多元化的产品,然后建立起除用户群以外的竞争性优势。真正的增长和可持续性就会随之而来。

此外,苹果还可以打一套组合拳……

3. 扩展原创视频内容和流媒体服务

视频领域苹果也是玩家之一,虽然有点落后。尽管iTunes一直都有付费购买(或者租赁)内容,但视频走的是音乐一样的路线——流媒体服务。

视频这块的潜力太大了。2016年全球点播流媒体视频市场的规模是109.6亿美元,预计到2021年会增长20%。而Netflix这一家的估值就达到了940亿美元。

优质视频内容的市场在不断扩大。内容(及注意力)为王,视频比其他任何媒介(缺乏VR的情况下)都更能抓住注意力。

2018年Netflix将会在原创内容方面投入60到80亿美元。2017年他们一共制作了1000小时的原创节目。随着《纸牌屋》、《女子监狱》以及《缉毒特警》等精彩剧目的面世,Netflix的内容可以说做得风生水起。

Amazon紧随其后,列出了45亿美元的预算,苹果今年也计划掷下10亿美元。

注: 别忘了迪斯尼正在推出自己的订阅视频服务,这会让已经被血水染红的海水更加血腥。

大家为优质内容买单。订户收入每一天都在压倒广告费。

这是一场获取用户的赛跑,苹果需要砸点钱(并且雇些出色的人)才能得到。

而且苹果在这一块也可以有竞争优势,他们可以利用自己庞大的客户群和不间断连接来创造出一个内容王国。

不过挑战是苹果对一切都要价过高(假装自己优质)。在流媒体服务的世界里,内容比品牌要重要得多。如果苹果可以创作出出色的产品/内容(但目前想做到是有挑战的),他们也许还可以要价高点。但说实话,他们应该专注于获取尽可能多的付费客户——毕竟这对他们来说属于不要白不要。

如果他们每年都各投入32亿美元到音乐和视频内容的话,就可以开始做点特别的东西出来了。

4. 扩展Apple Pay

移动支付市场正在爆发,目前已经超过了7000亿美元——而且近期内都不会放缓。

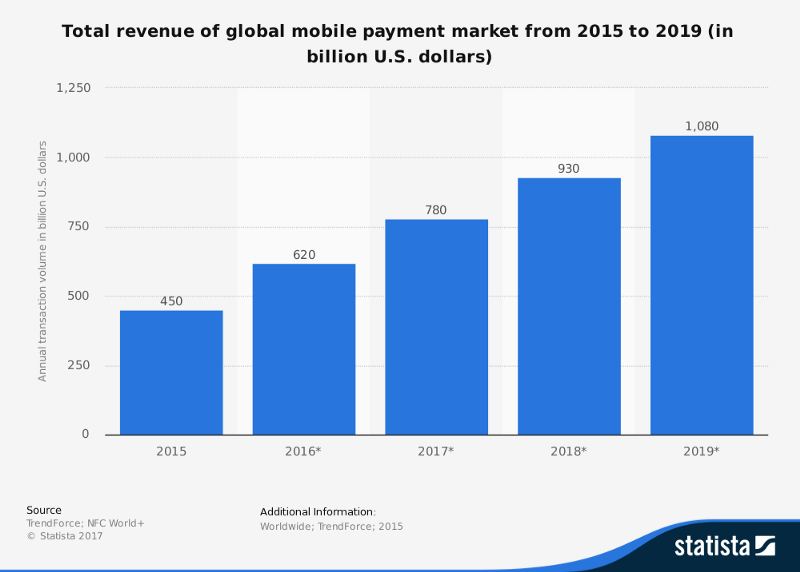

随着去年11月Apple Pay Cash的推出,苹果终于开始涉足点对点支付领域——这是该市场很大的一块,发展非常迅速——估计2019年将突破1.08万亿美元。

苹果在全球在用的iPhone手机超过了7亿部,iOS设备有10亿部以上,所以苹果已经有了用户群。通过在iMessage界面内实现P2P支付,苹果可以把数以亿计的全球移动端的钱引入以来。

他们应该从领先的P2P支付公司那里挖一位高管过来,从而帮助加快这一进程。这也许是在可预见的未来苹果最大、最有利可图、资本效率极高的发展机会。搞砸的后果他们可承担不起。

5. 创办风投机构

苹果的钱比上帝都要多。他们可以(也应该)好好用好这笔钱,投资于未来的公司。

24亿美元规模的Google Ventures(Google的风投机构)专注于投资颠覆性的、改变规则的未来公司,这是苹果完美的研究案例——押注于快速发展的行业。

迄今为止他们的投资组合还是非常出众的,包括像Uber、Medium、Jet.com、Slack、Stripe、HubSpot等非常有前途的初创企业。

但风投机构可以为苹果将来的合作及/或收购提供很好的机会(就像Google收购Nest一样),同时也可以通过一系列赢家的投资组合分担苹果的风险。

重新分配财富到生态体系内的策略不仅深化了全球的技术和经济发展,而且最终会创造出不管公司的命运如何苹果都很难会输掉的场景。

有人认为苹果的保密政策会妨碍这一点。这个理由很愚蠢。Google Ventures并不局限于投资对Google适用的技术,而且聚焦在所有最好的公司以及推动大规模回报身上。

如果苹果想做VC的话GV就是榜样。让这支基金独立于苹果的内部运作,基金经理就可以专心地把苹果成堆的钱押到未来的大赌注上面。

6. 把iMessage做成平台

说到技术和社会化趋势,亚洲几乎总是处在领先位置。在移动和聊天应用方面更是如此。

微信,中国版的Whatsapp是当今最滑稽、最包罗万象的应用。从购物到P2P支付,从送比特币到打的、订餐或者阅读最新消息,用户通过微信来做一切事情。微信占据了中国移动应用使用的30%,相比之下Facebook只占到美国用户使用量的13%。

当然了,鉴于在消费者生活当中的黏性和重要性如此之高,微信的价值和盈利性也是出奇的高。

iMessage应该跟着学一下。

微信属于中国的互联网巨头腾讯,这个大型财团的市值达到了5430亿美元(超过Facebook)。尽管微信的收入和利润数字并不对外公布,不过2015年的时候对它的估值是约830亿美元,相当于当时腾讯总市值的1/2。这意味着微信这个聊天应用在今天的价值已经超过了2710亿美元。

相比之下,收购Whatsapp花掉的190亿美元就像是小儿科了。

如果由我来控制苹果/iMessage的话,我会把它做成平台——专注于成为微信。微信在中国市场的价值无与伦比。但在中国以外微信就是个无名小卒。

这意味着iMessage可以成为iOS用户事实上的移动app/体验,拥有每一次的移动交互——但这是个更加长远的目标。

这里的一大挑战是文化规范。西方的消费者跟亚洲的不一样,他们并不习惯于靠一个聊天应用去生活。尽管机会巨大,要想让用户对iMessenge的认知从聊天应用转移到任何别的东西需要显著的时间(以及营销努力)。

此外,尽管中国几乎已经变成一个无现金的社会,移动支付已成为日常,但在西方还没有到达这种程度。iMessage + Apple Pay要想占据这个领域,需要对基础设施进行重大改变。

但不管这如何的操蛋,要想拥有世界你就得这么干——大赌才能大赢。

通过摆脱仅靠硬件的商业模式,苹果可以显著地降低其商业风险,并且让自己为拥有下一波UI范式做好准备。

7. 扩展AR

苹果通过推出ARKit将增强现实带给了每一位消费者。现在随着数亿AR设备的突然出现,AR变得很有吸引力,尤其是对开发者而言。

下一波互联网有可能时围绕着增强现实及/或虚拟现实展开的,这是一个不容忽视的机会。对于像苹果这样处在领先地位的公司来说,他们应该专注于OS来促进(以及控制)这次转变。

在商业上,真正赚钱的不是先行者或者商家,而是平台。最终获胜的是为增强现实和虚拟现实初创企业搭建平台、界面以及交换媒介的公司。

许多公司都在努力成为未来的虚拟现实眼镜,这不是一场令人兴奋的战争,或者说不是一场Google能够取胜的战争(参见硬件问题)。相反,苹果应该专注于建设/收购支持这一波新创新所需的基础设施和服务——不妨想想AR/VR的Youtube、应用商店或者AWS(可能通过面向B2B和B2C的平台)。

苹果正在开展AR/VR头戴设备的制造,计划2019年发布。2017年,他们以3000万美元的价格(据传)收购了增强现实头戴设备初创企业Vrvana。

尽管头戴设备已经进入了他们的驾驶室,但是同时也会增加他们对硬件的依赖性,这个行当天生就是有风险的。不过到2021年预计全球的AR/VR头戴设备的销量将达到9900万,所以发展机会还是很有吸引力的。

尽管如此,迄今为止VR的出货情况严重低于预期——AR的情况会不会也是如此呢?观察后续发展会很有趣。

苹果进入头戴设备领域时,应该考虑经常性收入的策略问题,手段可能可以包括应用内订购或者会员制访问独家世界/内容等……

注: 苹果正在攻关AR眼镜,计划于2019年发布。2017年,他们还以3000万美元的价格(据传)收购了增强现实头戴设备初创企业Vrvana。希望他们也意识到做平台的重要性……

战略收购机会

对于苹果来说是自己做还是买别人的几乎都不用讨论。银行户头躺着2000多亿美元的苹果需要进行一些收购来建设自己的未来,并且分担80%依赖硬件的商业模式的风险。

1. 视频

随着苹果日益关注视频和原创内容以跟Netflix掰手腕,收购行动自然是合理之举。

他们有好几种途径,也有众多的潜在收购对象。

我喜欢的是Netflix。苹果收购Netflix(940亿美元市值)可以毫无费力气,而且跟苹果现有商业模式于客户群的协同效应将是巨大的。

如果Netflix成为主屏选项被提供给每一位iPhone、iPad以及Mac用户,想象一下Netflix很容易就可以获取多少的新订户——只需每月支付10.99美元。

大家愿意为优质内容付钱。而苹果的战争基金加上Netflix的内容创作技能可以彻底终结流媒体视频之战。

注: 还有一个更加奇思妙想但是利润出奇丰厚的选项,苹果可以买下迪斯尼。这桩收购的协同效应相当于收购Netflix所带来的一切再加上整个主题公园和销售团队。不过这个不大可能做到,因为迪斯尼的市值有1670亿美元,但是买迪斯尼绝对要比仅仅买Netflix有趣多了(可能也赚钱得多)。

2. 音乐

Apple Music在苹果的未来将扮演非常重要的角色。Pandora会是一个有趣的收购对象。Pandora是使用最多的音乐流媒体服务(免费版),而市值只有11。3亿美元。对苹果来说这只是小钱而已。苹果可以考虑分发和授权交易以及对现有Pandora订户开展向上销售,所以这会是一桩有趣的交易。

其他的有趣玩家包括SoundCloud,这项流媒体服务每隔几个月就要走向破产。既然SoundCloud还没有找到货币化的办法,那集成到Facebook里面供现有用户群即插即用就是一个有趣的选项(如果通过合适的货币化模式,比如收取订阅费或者植入广告的话)。

迄今为止SoundCloud的融资额为4.67亿美元。现在他们已经不值那么多的钱。收购能让原来的投资者拿回自己钱,而苹果则可以为成功打下基础,干掉一个音乐或者播客托管/流媒体/发现方面的竞争对手。

3. AI

苹果已经在Siri身上犯下了大错。要想挽回不利局面,苹果应该考虑收购/人才收购业界顶级的AI和语音计算初创企业和专家。

不过应该收购谁我就不知道了。但是要想在即将到来的物联网世界保持竞争力的话,苹果需要马上行动。

4. 反收购——Tesla

苹果不应该收购Tesla。苹果对无人车或者汽车业的态度不够认真,而且在这个领域的经验为0。

就像特朗普搞政治没有资格一样,苹果也不是汽车公司——他们对美学的关心太多了,但是对功能却考虑得太少。

如果苹果砸了580亿美元买下Tesla却把这块业务搞砸的话,这会引来灭顶之灾——尤其是随着智能手机的发展开始停滞。

评级

苹果有很多优势,在银行有2500亿美元的现金,全世界最聪明的一些人还在他们的新总部为苹果效劳。

不过就当我是唱反调的那个人吧,我并不看好苹果。短视的贪婪以及最近缺乏重大创新让我十分担忧。在这个连接的世界里,最好的用户体验终将胜出。但现在苹果并没有为我们提供这个(我们甚至还没有讨论过问题多多的iOS发布……)。

总的来说苹果是一家伟大的公司。但是跟Google、Amazon和Facebook相比较的话,他们已经落后了。

我会给苹果一个C+。如果他们能梳理清楚自己的问题(炒掉库克),做好Apple Music和Video,并且有效地利用好Apple Pay和AR Kit的话,他们还有希望大获成功。但目前的问号太多了……

最后思考

今后10年的世界会变成什么样子呢?主宰世界的还是不是今天的那些巨头?还是说区块链或者别的颠覆性变化会推翻现状?

这些都是今天的投资者和创业者要面对的重大问题。但伴随着混乱而来的也有机会,而未来10年将会重新定义我们所熟知的世界(可能也包括人类)。

苹果还能不能站在高岗上,还是说会轰然倒塌?苹果给人的感觉就像是2000年代的微软,还躺在过去的成功上睡大觉。你认为呢?

相关阅读

美国四大巨头分析(一):“消费”消费者的亚马逊

美国 GAFA 四大巨头分析(二):谷歌,互联网的上帝?

美国 GAFA 四大巨头分析(三):Facebook,社交之王

美国 GAFA 四大巨头分析(四):苹果,消费级硬件的主宰

原文地址:https://medium.com/@itsmattward/52195c8d58ad

译者:boxi,由36氪编译组出品。编辑:郝鹏程。

关键字:创业学院, 苹果, apple, ONE

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!