如何根据vintage指标测算贷款产品年化损失

Vintage是信贷业务中资产质量分析的重要工具,可以分析同一产品不同时间放款的质量变化。通常情况下可在以下场景得到广泛应用。

一、基本含义:vintage报表基本结构

以某1年期信贷产品vintage30+的报表为例

- Month:放款月份

- Loan_amt:当月放款金额

- Weight_term:加权平均期限

- Weight_price:加权平均定价

- MobN:放款之后第N个月后的逾期30天以上业务余额/当月放款金额

二、场景1:单月观察vintage30+演变走势

以2020年1月放款业务为例:

可以观测到2020年1月:

- 该产品放款金额3915万,放款时借据平均期限8.8个月,借据平均利率为29.7%;

- 2020年1月放款后,vintage30+的走势为前期快速升高,增速逐步趋缓,在第9期之后达到平稳水平,最后vintage30+在5.3%左右从而得出结论,2020年1月放款的业务vintage30+的值5.3%,意味着,放款3915万的业务中,5.3%的金额会逾期30天及以上。

通常情况下,vintage30+的最终数值可以取最后mob13的值,即最长贷款期限最后一期表现一个月后的值。通常情况在产品期限2/3期(即第8-9期)增速放缓达到稳定值。

三、场景2:比对不同放款月份经历相同月份后的表现

以mob5为例,代表着不同月份放款之后经过五个月之后vintage30+的情况,从图中明显可以看到2019年12月放款经过5期之后vintage30+超过5%,之后每个月放款的业务经过5期表现明显降低,说明该产品上线后经过不断地业务流程优化及风险策略调整,风险表现日趋向好。

四、场景3:vintage转化为年化风险损失

基本原理:根据金融机构风险偏好不同,可以通常采用vintage90+或者vintage30+计算产品年化风险损失,以2020年1月放款为例,2020年1月放款vintage30+最终稳定值为5.3%,说明每放款100元,经历完整表现周期后最终会损失5.3元。那么如果转化为年化风险损失取决于这100元在一年会放几次,最终年化风险损失则基本等同于vintage*周转次数。

但是影响产品周转次数的因素很多,最重要的因素是产品期限、还款方式、提前还款情况;产品期限意味着客户使用贷款的时间;还款方式则影响客户本金的占用情况。

在特殊情况下(产品期限为12期、还款方式为到期一次性还本且不存在提前还款的情况),该产品2020年1月的年化损失计算方式:5.3%*12/12=5.3%

稍微调整一下特殊情况(产品期限为6期、还款方式为到期一次性还本且不存在提前还款的情况),该产品2020年1月的年化损失计算方式:5.3%*12/6=10.6%

从基本原理的描述可知,如果在不知期数和还款方式的情况下,无法准确比较不同产品的Vintage,也无法计算出产品的年化损失。

实际情况:根据基本原理,实际在做vintage和年化损失转化计算的时候,要考虑客户的还款方式和实际的资金占用情况。

1. 情况一:按月还息到期一次性还本

按月还息到期一次性还本的现金流与基本原理中的特殊情况类似,客户的年化损失计算方式为:

年化损失=Vintage*周转次数=vintage*12/期限

其中,这里的期限为客户借据借款平均期限。

2. 情况二:等额本息/等额本金/等本等息

情况二中的现金流相对复杂,主要原因是客户在按期还款的过程中每期都有本金和利息还款,客户占用资金逐期递减,客户用款次数也受到客户本金资金占用影响。由于还款方式的不同,每种还款方式的资金占用也有差异,在这里介绍一种相对通用的计算方式。

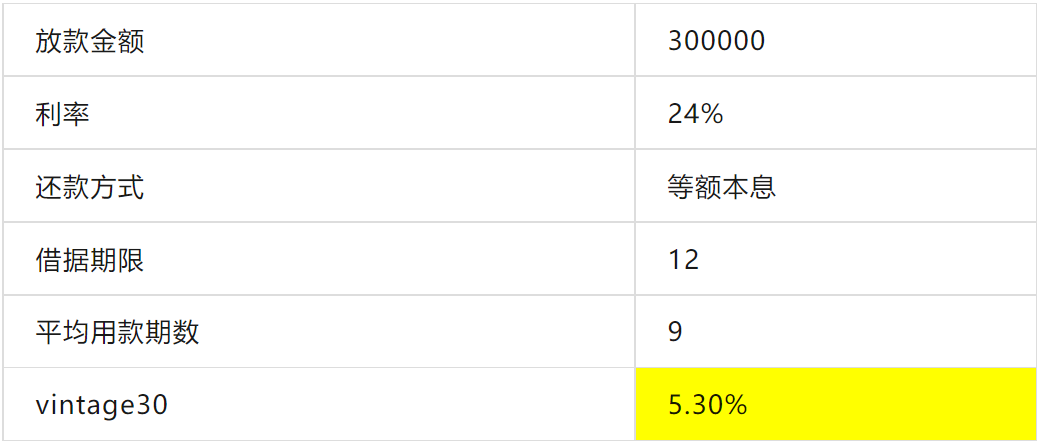

根据客户的还款计划计算每期损失情况,计算客户年化损失,已知上述产品为等额本息的还款方式,放款要素如下:

从而得出该业务的还款计划:

每期客户本金损失=每期损失概率*上一期剩余本金

其中每期损失概率可由2020年1月放款的业务每月vintage30+增加量计算得出:

每期客户本金占用比=客户上期剩余本金/客户放款金额

由此可得:

最后客户本金损失期望=每期本金损失的和=11610.74元

最后客户资金占用比=每期资金占用比的平局值=56.13%

根据上述计算结果,可以得出:

- 本金损失概率=最后客户本金损失期望/放款金额=3.87%

- 期限周转次数=借据期数/平均用款期数=12/9=1.33

- APR口径下本金损失=本金损失概率*期限周转次数=5.16%

- IRR口径下本金损失=APR口径下本金损失/资金占用比=5.16%/56.13%=9.19%

作者: Golden老师

来源公众号:FAL-金科应用研院(ID:fintechapplab_sz),Make Fintech Easier And Smarter

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!