人人贷:自有产品合规性不错,“基金”和“定期理财”需单独分析!

中国的网贷行业,走到今天,已经发展成了一条不大不小的产业链,在这条产业链上存在着形形色色的参与者,他们共同铸造着这个行业的规则,遵守着,追赶着,甚至试图改变着,是的,这个行业本身就是一个新生事物,其最大的爆发点源起于金融门槛的降低,释放了大量的金融需求,但是什么事情都需要有一个度,一旦无所顾忌,势必鱼龙混杂,风险丛生。

但是也有值得欣慰的地方,那就是目前这个行业是有“法”可依的,虽然小象总是在提这个“法”,会让很多朋友感觉很刻板,但是我们始终要意识到这是一切的基础, 金融的核心前提就是合规,没有了合规那只能被称为一场游戏罢了 ,随时会因为参与人数的增加和金额的扩张而被叫停。所以我们现在观察一个平台,并不是站在道德的制高点,来用这个”法”去品评它,而是以此为准绳,来判断这个平台的综合实力,和未来的发展潜力,从而帮助自己做出投资决策。 其实,目前国内有一些网贷平台,已经让自己逐渐成为了这个行业的样板,从最开始的坚守本质,到放弃过度的规模扩张,再到积极拥抱监管要求,并在此基础上稳稳抓住一些被允许创新的点,最终就奠定了其在网贷领域无法被撼动的地位。

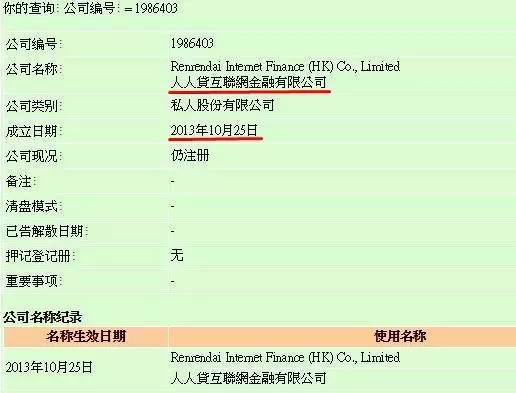

而我们今天要观察的这个平台,人人贷,应该就算是一家吧。接下来就让我们来详细的了解一下它吧。 通过官网可以获知运营这个平台的核心主体是 人人贷商务顾问(北京)有限公司 ,通过企业信息平台查询可以看到这家公司成立于2010年4月,注册资本为一亿元人民币,且为实缴。目前显示的股东结构为四位自然人股东,他们分别为张逸龙、乐拉、易源俏和杨龙。可能大家会感觉到有些奇怪,为什么人人贷的股东不是三位创始人或者是一些风投基金,而是四位看似不太相关的自然人股东那?小象我从网贷天眼上找到一张人人贷股东的进化图,可能会对回答这个问题有所帮助。

从上图中我们可以看到,人人贷最开始的初始股东是易源俏、李欣贺还有杨一夫,其中的李欣贺和杨一夫正是人人贷的创始团队成员,而目前官网上显示的另外一个创始人张适时则作为帮助挚信资本也就是人人贷的投资方之一完成其VIE架构的投资而在香港设立的人人贷互联网金融公司的国内全资子公司的法人代表。当然网贷天眼上也提到了,易源俏一直在帮张适时占着其应在位置,也是为了让他在后期的股权架构中,可以独立出来,掌握一定的控制权。

而与人人贷相对应的还有一家友众信业金融信息服务(上海)有限公司, 它们共同的母公司则为人人友信集团,人人贷作为线上资金端获取对接的资金,而友众信业则负责线下的债权开发,形成一个完整的环闭!

这样看来人人贷的股权结构还真有点儿小复杂,但是只要稍加梳理又很简单,首选由几位志同道合的创始人创立,然后在线下开立借款端,线上接通资金端,然后在整个发展过程中,不断的引入各路资本,当然为了实现资本的注入与股权结构的匹配,则需要不断的改变股权结构,最后形成一个符合所有参与方利益需求的合理的股权结构。这也是小象比较喜欢的一种P2P平台的发展路径,当然人人贷也属于比较典型的以创始人为核心的创业型公司。

那么还等什么,来看看这几位创始人的情况吧。

从上图中,我们可以看到,第一位创始人张适时毕业于清华大学经济管理学院金融系,比较有代表性的工作经历是曾任职于香港TEMUJIN私募基金。第二位创始人李欣贺则毕业于北京大学数学与应用数学学院金融数学系,曾就职于德意志银行直接投资部,中银国际直接投资部以及渤海产业投资基金部,而杨一夫也同样毕业于北京大学数学与应用数学学院金融数学系,后赴荷兰学习金融学,并获得金融学硕士学位,又是一个由高材生组成的团队,小象很喜欢这种学术气息比较浓的管理人团队,始终觉得他们的道德风险是很低的,同时还具备较强的创新基因,当然最重要的是技术和理论功底都会很过硬,所以最后呈现出来的平台一定不会太差。

那么接下来就让我们转向人人贷的核心业务模式来看一看吧。 通过其官网的介绍可以看到人人贷从成立初期就一直专注于一种贷款品种,那就是小额无抵押信用贷款。从最初的线下获取逐渐转为线上与线下相结合。线下的贷款品种,可以通过友信的官网查看到。目前主要有英才贷、秒贷、银领贷、工薪贷、按揭业主贷和寿险贷。它们的共同特点就是借款额度小最高不会超过30万,借款期限适中,最长不会超过48个月。 其中的秒贷是一款比较有特色的贷款品种。这里我们来详细看一下。

从上图中,可以看到,秒贷的授信基础是微粒贷,而微粒贷则是腾讯微众银行面向微信用户和手机QQ用户推出的一款纯线上的个人小额信用循环消费贷款产品。而这款产品最大的亮点就是用户邀请制,也就是说只有符合微众银行的审核标准,才能获得邀请,所以借款人整体的资质还是非常优质的,而人人贷的这款秒贷则是以微粒贷为基础核算了一个授信额度,也算是为自己设置了一个安全垫,很像银行之间的以按揭贷款为基础的信用贷。

同时在线下债权开发方式的基础上,人人贷还开通了其线上的贷款申请通道,它是一款应用,叫做“人人贷借款” ,额度最高为10万,10分钟之内可以完成审批,目前的贷款产品主要是工薪贷、生意贷和网商贷。

从人人贷借款端产品种类的属性,可以看出来它的合规做的还是很不错,当然也因为其业务本质从源头就很符合监管的要求。

那么接下来我们就移步到人人贷的理财端人人贷WE理财来观察一下吧 ,看看它是如何处理这些无抵押信用贷款的一对一匹配的。进入人人贷WE理财的官网,可以看到其项下的几大类产品,它们分别为基金、定期理财、U计划、薪计划和散标债权。这里的U计划和薪计划是人人贷推出的自动投标产品,而散标债权则比较有代表性。

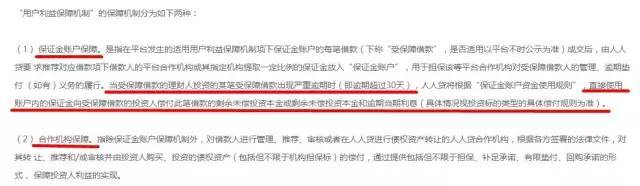

从上图中可以看出,这些投资标的单笔借款额度都不算大,而且在此基础上人人贷还额外设置了用户利益保障机制。它分为保证金账户保障和合作机构保障。

目前来看起主要保障作用的还是这个保证金账户保障。 从下图可以看到,它的提取比例是以借款标的的信用等级为基础的。除实地认证标部分偿付需要调用实地认证机构的自有备用金之外,其余的偿付资金都出自人人贷的保证金账户。目前该保证金账户由民生银行负责存管,并定期公布余额。所以整体来看,人人贷的业务模式,干净而透明,加上管理团队的风控能力,整体的安全性应该还是很不错的,完全可以考虑加入到投资列表中。

但是最后小象还是要提醒一下大家,人人贷WE理财项下,还有两款投资产品它们分别为基金和定期理财。

这个基金就是普通的公募基金,对待这种类型的投资产品,一定要学会透过现象看本质,不要被它所宣传的收益率和排名所误导了,要学会核定其所对应的风险等级和分析其真正的投资去向,而至于这个定期理财,则是人人贷替投资人在几个地方金融资产交易所开立的投资账户,投资人所投资的标的都是这些金融资产交易所发行的非大众化的金融产品,有关金融资产交易所以及其项下产品的风险点,小象以后会找一期单独跟大家聊一聊,这里如果大家没有什么把握的话,还是先回避一下的好。

欢迎关注小象要趁早,公众号:xiaoxiangTV888【小象网贷频道】

一个普通投资者的网贷观察日记,真实,独特,也犀利!

声明:文章不构成投资建议

关键字:产品经理, 人人

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!