现金流量表原理及设计要点

现金流量表是反映企业在一定会计期间现金和现金等价物流入和和流出的报表。通过现金流量表,可以为报表使用者提供企业一定会计期间内现金流量信息,便于了解和评价企业获取现金和现金等价物的能力,据以预测企业未来现金流量。

“现金”概念澄清

我国会计核算中:现金 = 库存现金

西方会计:现金 = 库存现金 银行存款 其他货币资金

现金流量表中:现金 = 库存现金 银行存款 其他货币资金 现金等价物

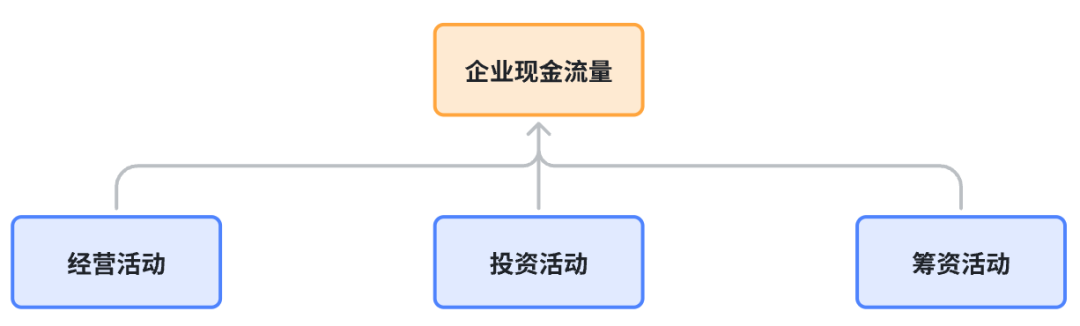

一、现金流量来源类别

企业产生的现金流量分为三类:

(一)经营活动产生的现金流量

经营活动是指企业投资活动和筹资活动以外的所有交易和事项。经营活动主要包括销售商品、提供劳务、购买商品、接受劳务、支付工资和交纳税费等流人和流出现金和现金等价物的活动或事项。

(二)投资活动产生的现金流量

投资活动是指企业长期资产的购建和不包括在现金等价物范围围内的投资及其处置活动。投资活动主要包括购建固定资产、处置子公司及其他营业单位等流入、流出现金和现金等价物的活动或事项。

(三)筹资活动产生的现金流量

筹资活动是指导致企业资本及债务规模和构成发生变化的活动。筹资活动主要包括吸收投资、发行股票、分配利润、发行债券、偿还债务等流人和流出现金和现金等价物的活动或事项。偿付应付账款、应付票据等商业应付款属于经营活动,不属于筹资活动。

二、现金流量表的结构原理

我国企业现金流量表采用报告式结构,分类反映经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量,最后汇总反映企业某一期间现金及现金等价物的净增加额。我国企业现金流量表的格式如下图所示:

三、现金流量表的填列

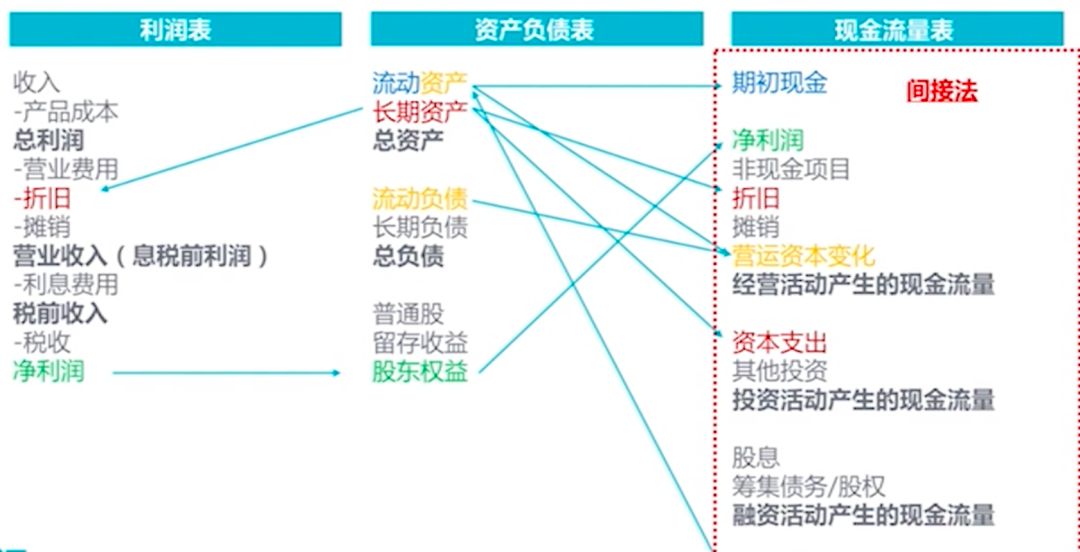

1、现金流量表的编制方法

企业一定期间的现金流量可分为三部分,即经营活动现金流量、投资活动现金流量和筹资活动现金流量。编制现金流量表时,经营活动现金流量的填列方法有两种:

一是直接法(凭证会计科目填列相应的现金流量项目):

二是间接法(通过相关科目计算而来):

我国企业会计准则规定,企业应采用直接法编制现金流量表。

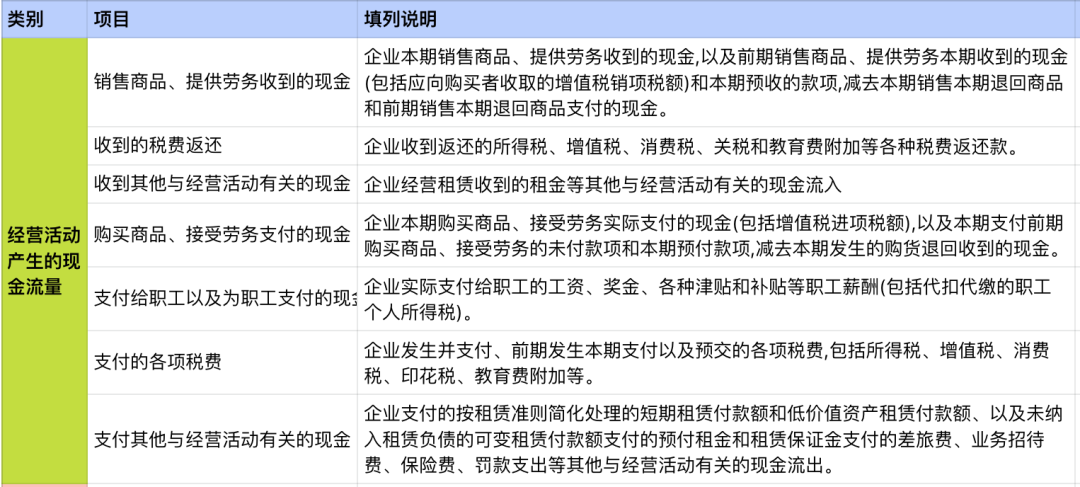

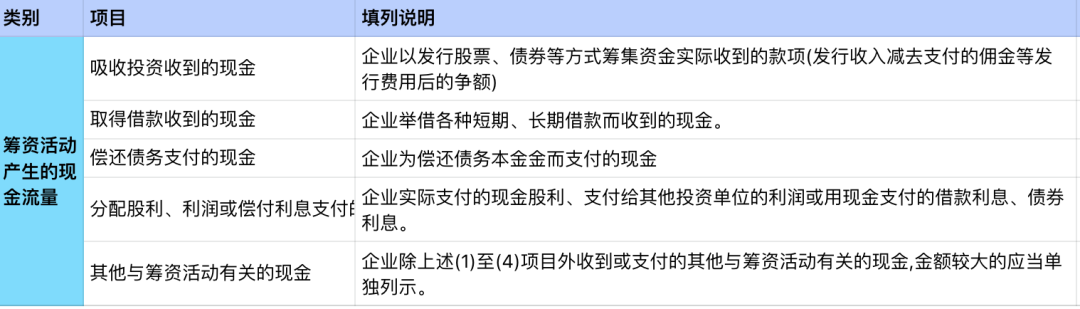

2、现金流量表主要项目填列说明

经营活动

投资活动

筹资活动

作者:业财老曾,专注财务信息化20年

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!