业财产品也要懂点财务-资产负债表的负债是什么

一、什么是负债

在企业的资产负债表中,负债通常被分为“流动负债”和“非流动负债”两大类,以反映它们的偿还期限。流动负债是指一年内或超过一年的一个营业周期内需要偿还的负债,而非流动负债是指超过一年后需要偿还的负债。常见的负债如下:

1、交易性金融负债:企业为了短期融资目的而发行的金融工具,如短期的债券或票据。这些负债通常在一年内到期,价格随市场利率变动而波动。

2、应付债券:应付债券是指企业为了筹集资金而发行的长期债务工具,投资者支付一定的资金给企业,到期后企业需还本付息。应付债券通常有固定的利息率和到期日。一般包括一般公司债券、可转换公司债券(可转债),区别如下:

3、可转债,顾名思义,债券持有人可以在规定时间内选择是否转换为公司股权/继续持有,到期还本付息/卖出,且一般可转债利率更低,是企业更青睐的一种形式。

2017年之前可转债融资规模仅占再融资总规模的1%左右,2021年可转债的融资规模占比已超20%。2020年和2021年,可转债发行规模分别为2714.31亿元和2897.12亿元,远超同期配股融资规模。

4、短期借款:短期借款是企业为了满足短期资金需求而从银行或其他金融机构借入的款项,通常需要在一年内偿还。

5、长期借款:长期借款是企业借入的、偿还期限超过一年的资金。这些借款通常用于企业的长期投资,如购买固定资产或扩张业务。

6、应付票据:应付票据是企业在购买商品或服务时签发的承诺在将来某一确定日期支付一定金额的书面凭证。一般包括银行承兑汇票、商业承兑汇票,银行承兑汇票由银行承兑,商业承兑汇票由银行以外的付款人承兑。

7、应付账款:应付账款是指企业因购买商品或接受服务而产生的、尚未支付的短期债务。这通常是企业日常运营中产生的负债。

8、应交税费–增值税:增值税是一种流转税,企业在销售商品或提供劳务时收取的增值税需要上缴国家。应交税费中的增值税反映了企业在一定时期内应缴纳的增值税金额。

9、应交税费–消费税:消费税是对某些特定商品(如烟草、酒精、奢侈品等)征收的税种。企业在生产、进口或销售这些商品时需要缴纳消费税。

10、其他税费:其他税费包括除增值税和消费税之外的其他各种税费,如企业所得税、城市维护建设税、教育费附加、资源税等。

二、负债的账务处理

1. 交易性金融负债

1)产生负债时

借:银行存款

投资收益(交易费用)

贷:交易性金融负债

2)计提利息时

借:财务费用

贷:应付利息

3)公允价值变动时

借:交易性金融负债–公允价值变动

贷:公允价值变动损益 (在贷方表示收益增加,收益减少相反分录)

4)偿还负债

借:交易性金融负债–成本

–公允价值变动

贷:银行存款

公允价值变动损益

2. 应付债券–一般公司债券

1)发行债券

借:银行存款

贷:应付债券–面值

–利息调整 (在贷方表示溢价发行,如有发行费用,也计入这个科目)

2)期末计提利息

借:财务费用

应付债券–利息调整

贷:应付利息 (分期付息的债券,记录这个科目)

应付债券–应计利息 (到期一次还本付息债券,记录这个科目)

3)到期还本付息

借:应付债券–面值

–应计利息 (到期一次还本付息债券,记录这个科目)

应付利息 (分期付息的债券,最后一次利息,记录这个科目)

贷:银行存款

3. 短期借款

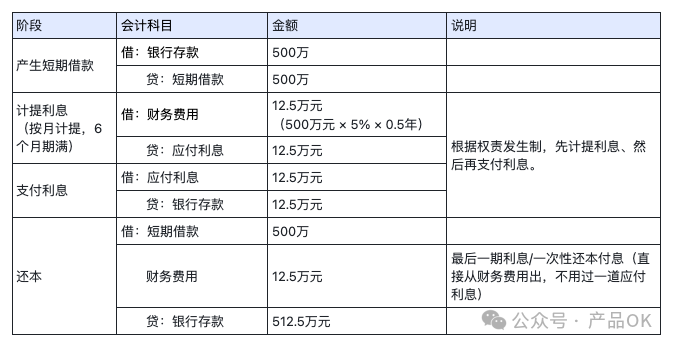

通过前文,我们了解短期借款是企业为了满足短期资金需求而从银行或其他金融机构借入的款项,通常需要在一年内偿还,进一步来看一个案例:

好健康医药公司因扩大生产线需要,于2023年1月1日向银行申请并获得了一笔短期借款,金额为500万元,年利率为5%,借款期限为6个月,到期一次性还本付息。

账务处理如下:

4. 长期借款

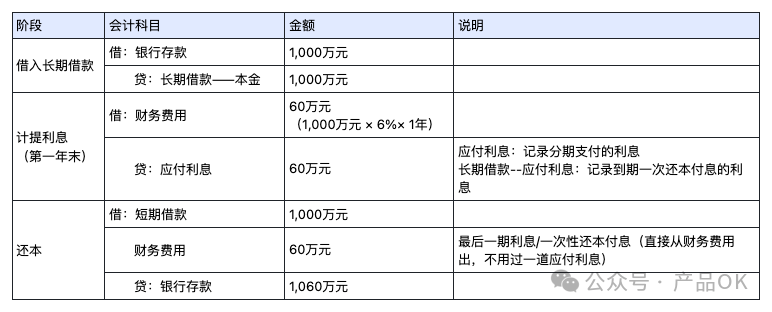

通过前文,我们了解了长期借款是企业借入的、偿还期限超过一年的资金,那么进一步看一个案例:

好健康医药公司为了建设新的研究与开发中心,于2023年1月1日向银行借入一笔长期借款,金额为1,000万元,年利率为6%,借款期限为5年,每年末支付利息,到期一次性还本。

账务处理如下:

5. 应付票据

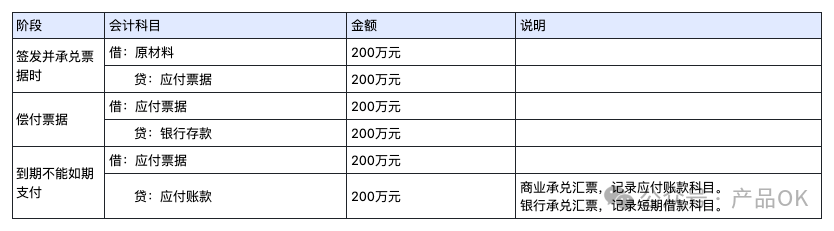

通过前文,我们了解了应付票据是企业在购买商品或服务时签发的承诺在将来某一确定日期支付一定金额的书面凭证。一般包括银行承兑汇票、商业承兑汇票,银行承兑汇票由银行承兑,商业承兑汇票由银行以外的付款人承兑,那么进一步看一个案例:

好健康医药公司为了采购一批急需的原材料(6%税率),于2023年1月1日向供应商签发了一张面值为200万元的银行承兑汇票,汇票期限为6个月。公司与供应商协商确定,这批原材料的购买价格为200万元,供应商接受银行承兑汇票作为支付方式。

账务处理如下:

6. 应付账款

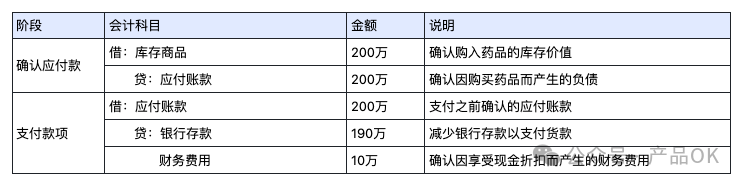

通过前文,我们了解了应付账款是指企业因购买商品或接受服务而产生的、尚未支付的短期债务。这通常是企业日常运营中产生的负债,那么进一步看一个案例:

好健康医药公司为了补充其药品库存,于2023年1月1日从供应商购入一批药品,购买价格为200万元,双方约定的付款条件是货到付款,现金折扣10万元。随后,供应商按时交付了药品,好健康医药公司验收无误后决定支付货款。

账务处理如下:

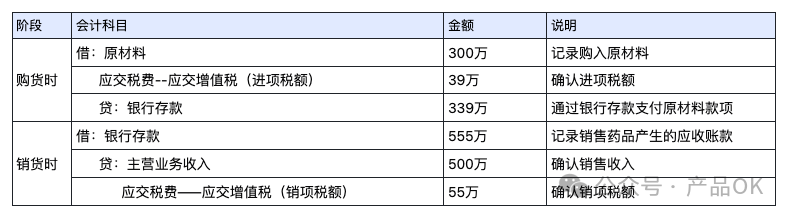

7. 应交税费–应交增值税

通过前文,我们了解了应付账款是指企业因购买商品或接受服务而产生的、尚未支付的短期债务。这通常是企业日常运营中产生的负债,那么进一步看一个案例:

好健康医药公司是一家一般纳税人企业。2023年1月,公司发生了以下经济业务:

1、购入了一批原材料,价款为300万元,增值税进项税额为39万元,款项通过银行存款支付。

2、销售了一批药品,价款为500万元,增值税销项税额为55万元。收入确认时点与增值税纳税义务时点一致。

备注:

1)如确认收入时点和增值税纳税时点不一致,可先挂到科目“待转销项税额”

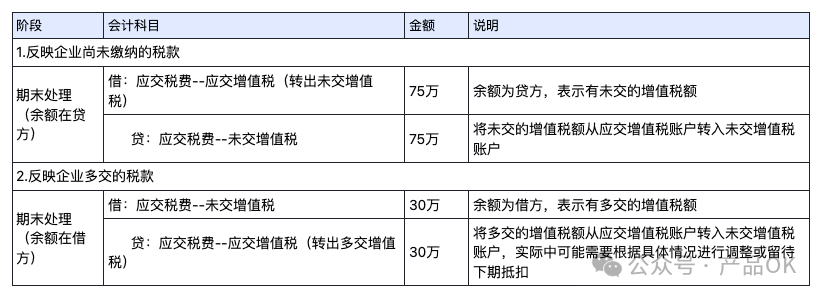

2)期末处理

- 当期末“应交税费——应交增值税”账户余额在贷方时,表示企业需要缴纳的增值税额大于已经预缴或抵扣的税额,此时需要将这部分差额从应交增值税账户转入未交增值税账户,以反映企业尚未缴纳的税款。

- 当期末“应交税费——应交增值税”账户余额在借方时,表示企业已经预缴或抵扣的税额大于需要缴纳的税额,此时需要将这部分差额同样转入未交增值税账户,但作为借方余额,反映企业多交的税款。这种情况可能是因为进项税额较大或销项税额较小造成的。

作者:产品OK,微信公众号:产品OK

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!