消费行业这半年:更早期、更细分、更本土

本次复盘主要梳理了2024上半年食品饮料、餐饮业、美容护肤、体育运动、文旅等和变化密切相关的赛道的情况。总的来看,资金更倾向在早期项目找机会,超过一半项目的融资轮次处于天使轮和A轮。而在具体项目的梳理过程中,我们也有一些有趣的发现,例如:

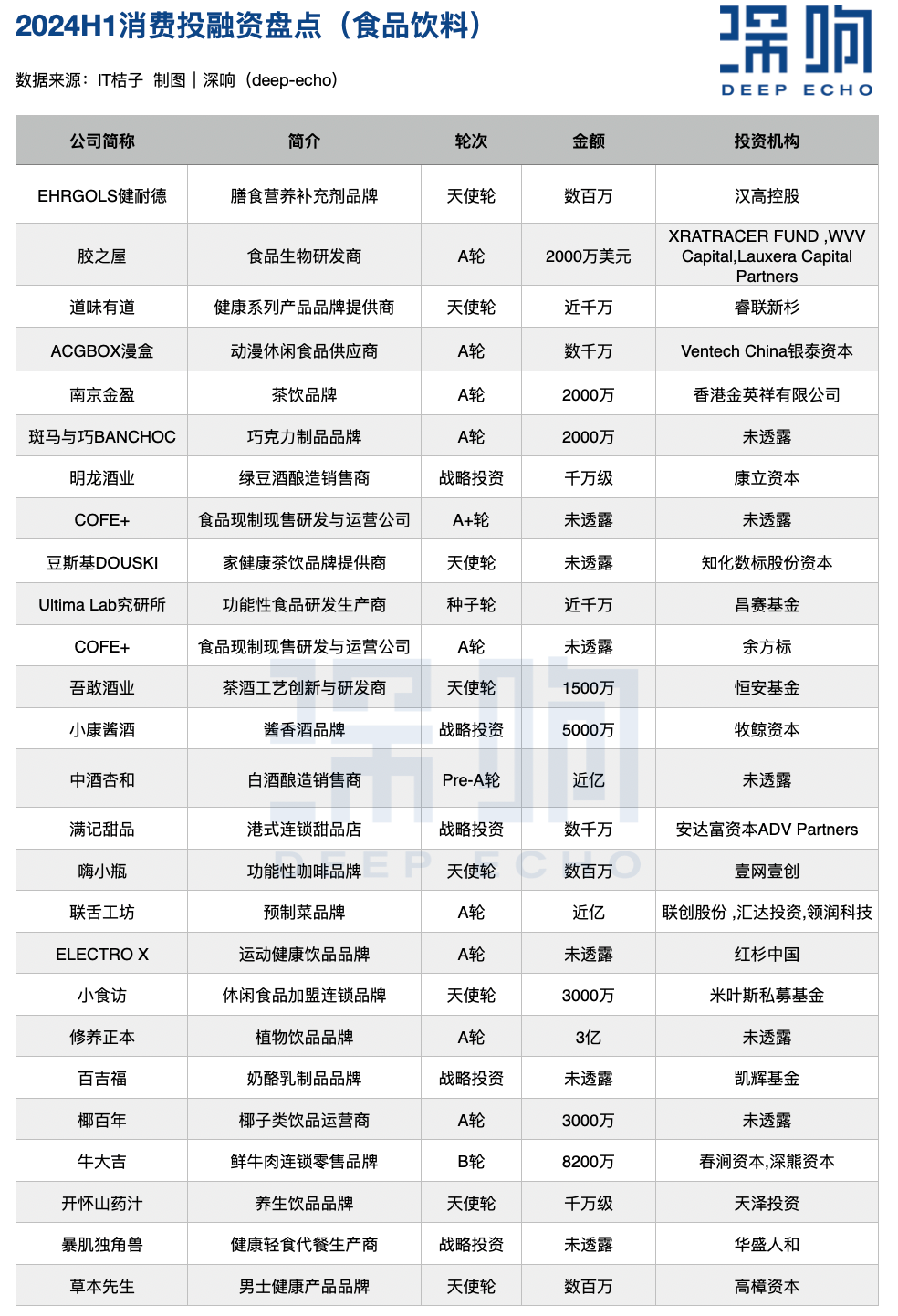

- 「健康」概念势头凶猛。食品饮料领域形成了「运动功能」和「中式养生」两种创新路径;

- 国内文旅热叠加社交媒体的传播力,地域美食的增长潜力正在快速释放;

- 和运动、户外、文旅相关的场景和项目,亦在收获资金和互联网平台关注;

- 在品类分化和升级的逻辑下,「功能性护肤」正接替「国货美妆」,掀起新一波国产替代浪潮。

一、“运动功能”和“中式养生”,「健康」风潮的两个答案

「健康」概念盛行不是新鲜事。从“零糖零脂零卡”的元气森林,到各种即食鸡胸肉、植物基产品出现,再到乐事将“减50%饱和脂肪”作为推广重点,这股风已经吹了许久。

今年上半年,行业又有了新的变化。变化体现为:目前「健康」概念在食品饮料领域分化出了两种路数:一种是针对运动人群的功能性产品创新,另一种是围绕“中式养生”衍生出来的新产品。

红杉中国投资的“ELECTRO X粒刻”是第一种路数的代表。ELECTRO X粒刻主要的产品是天然苏打水和无香精电解质饮料,品牌以此为基础丰富产品线,匹配运动人群的不同需求(如在日常场景提供0糖产品,在高强度运动场景提供快速补充能量的产品)。

类似的项目还有即溶咖啡品牌“嗨小瓶”、轻食品牌“暴肌独角兽”。前者定位为功能性运动咖啡;后者则有高蛋白肉类、全麦烘焙类、慢碳主食类、灵魂调味类、轻卡冲饮类、减腹零食等品类产品。

在推广上,以上品牌都在借势运动项目或场景——ELECTRO X粒刻和骑行及跑步赛事(如2024北京半程马拉松赛事)有合作、暴肌独角兽和乐刻运动有联动、嗨小瓶也在试图开拓健身房、轻食餐厅等场景。

除了一级市场的资金流动,「深响」还观察到,广州线下便利店(711、喜士多等)冰柜的醒目位置多被无糖饮品占据,这些产品中既有新品牌,也有传统品牌做的无糖新产品(如:统一的无糖茶产品)。「健康」概念,正在塑造食品饮料行业新的样貌。

“中式养生”产品的逻辑则是:把传统的滋补产品、中医药概念和药膳逻辑,用新的方式“再做一遍”。

拿到融资的公司中,“胶之屋”的主打产品是即食花胶、花胶原液原蛋白肽;修正药业集团旗下的“修养正本”的产品是修正人参姜黄枳椇子植物饮品;“Ultima Lab究研所”的产品是针对护肝市场的“究护-小蓝片”和针对饮酒市场的“究护-酒神秘宝”;“开怀山药汁”用铁棍山药制作中式养生饮品,“康康哒”则主打中式养生萃饮。

“中式养生”项目更强调有滋补效果的原料和具有群众基础的“药食同源”逻辑。“草本先生”品牌从解酒产品切入男士健康赛道,今年一月获得高樟资本投资。公司创始人赵勇曾告诉「深响」,消费者更倾向于传统的药食同源文化,依赖食补来保健身体,“这与中国文化紧密相关”。

近年来,中医文化和药食同源在不同层面都得到支持,“中式养生”也因此不断出圈。相关的产品和项目,也在从“大健康”领域进入消费级市场。

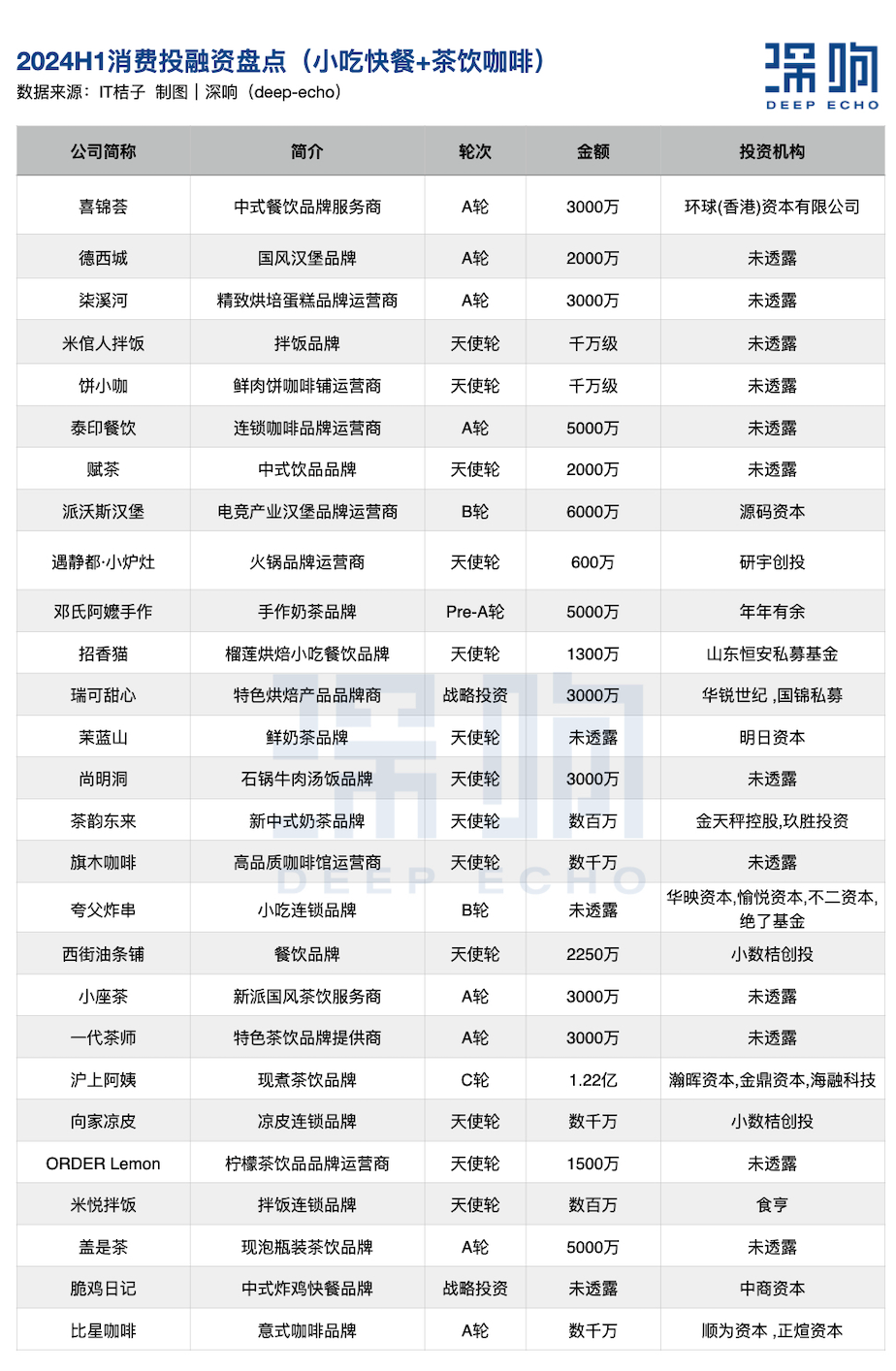

二、“万店”趋势延续,地域口味崛起

餐饮业近年的变化和两个推动力有关,一个是万店连锁,另一个是“文旅热 社交媒体”。

万店连锁已经被讨论过很多次。相比美国,日本,中国的餐饮行业连锁化程度不高,拓展空间可观。与此同时,冷链和中央厨房的发展、加盟制的创新、行业数字化能力的补齐,种种变量都让“万店”愿景看上去不再遥远。

趋势中,标准化、易操作的饮品和刚需高频的小吃快餐,被认为是更有可能拿下万店王冠的品类。这一逻辑从去年延续至今。我们看到,中式汉堡、炸串、炸鸡、拌饭等品类仍是市场关注重点。此外,即使行业竞争强度居高不下,但茶饮咖啡仍是重要吸金赛道。

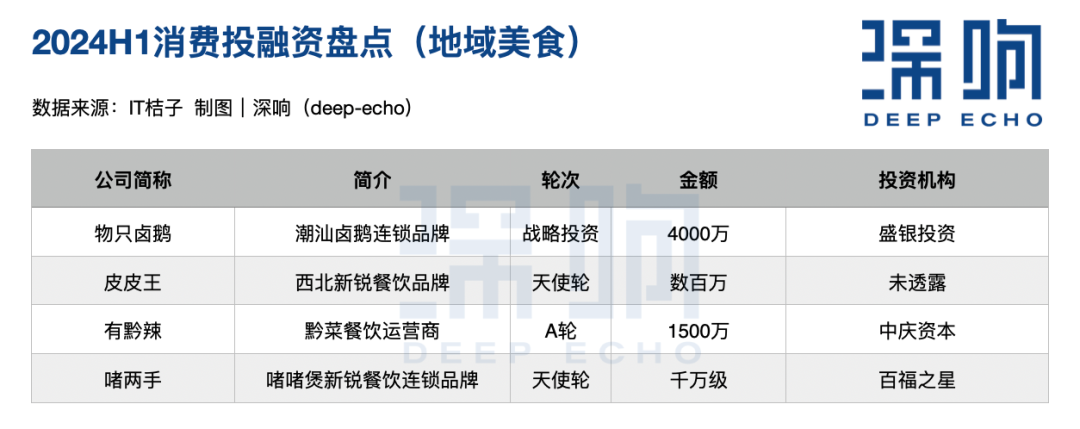

“文旅热 社交媒体”则让更多新品类得以快速增长。文旅热对应的是人的流动,社交媒体上的探店短视频和目的地图文攻略对应的是信息的流动。更广泛和深度的流动,让那些原本局限于地域的美食在全国收获影响力。

这方面最典型的例子是潮汕美食。在小红书、抖音、视频号等平台,随意一搜就能找到大量和生腌、牛肉火锅、卤鹅、肠粉相关的视频和笔记。急速膨胀的美食认知度,让相应的餐饮品类有了渗透更大市场的可能。

今年5月,潮汕卤味品牌“物只卤鹅”获得盛银资本旗下的泰兴盛银鲜食之都产业基金4000万元战略投资。根据公开信息,融资标志着物只卤鹅“正在积极加速拓展华东市场,向规模倍增的目标前进”。

类似的情况还有:今年1月获得融资的“啫两手”定位为啫啫煲新锐餐饮连锁品牌,啫啫煲是粤菜经典菜式,目前正成为粤菜小正餐中的新兴品类;主打黔菜餐饮的“有黔辣”今年1月获得A轮1500万元战略投资,贵州菜同样是近年在社交媒体上颇有热度的菜系。

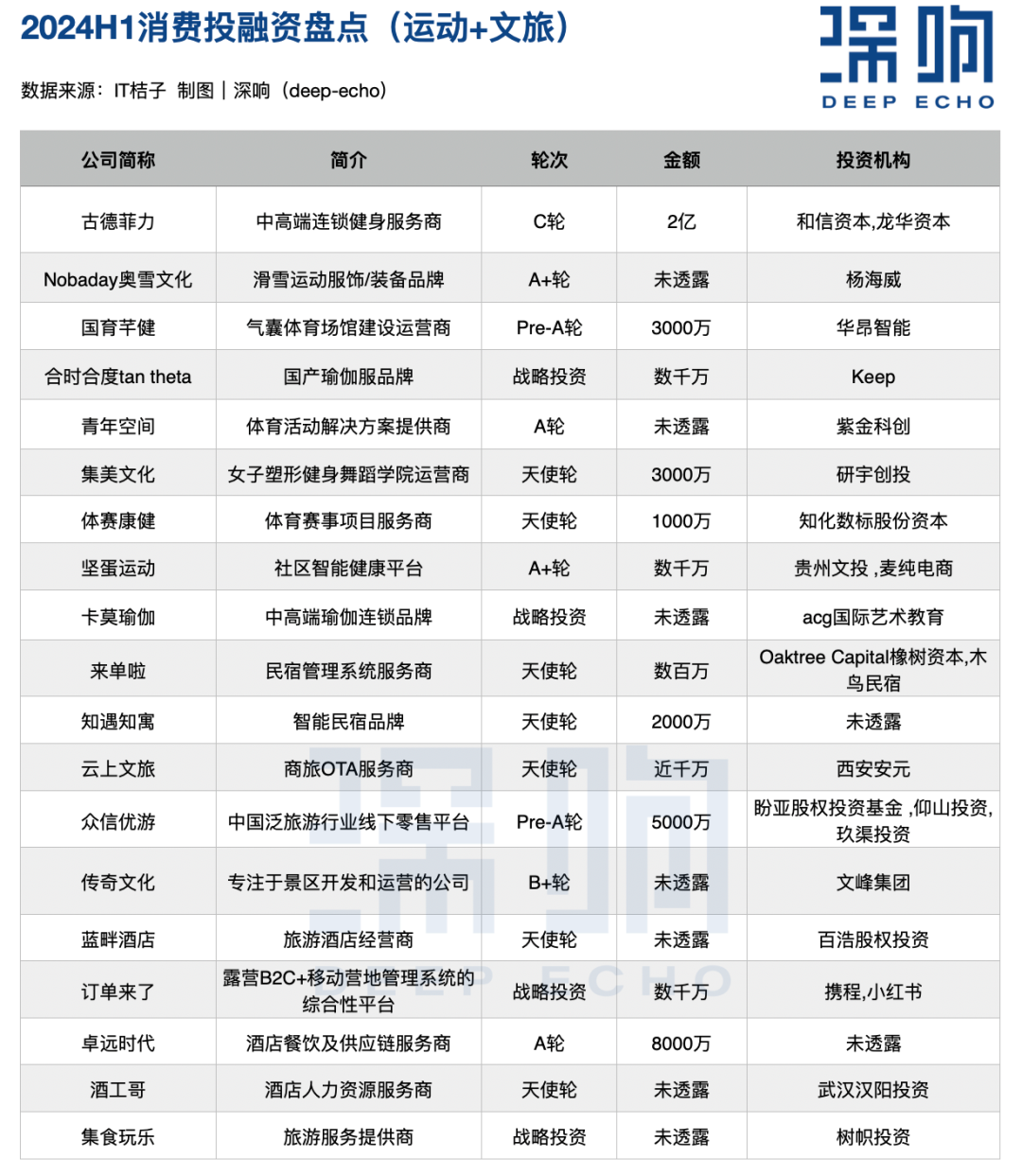

三、文旅运动呼唤新供给

健康、运动、文旅等概念不只是在食品饮料和餐饮行业激起水花。从上半年的数据看,和这些概念相关的平台、场景和品牌也在收获融资。

运动健康方面,中高端连锁健身服务商“古德菲力”上半年完成近2亿元C轮融资;社区智能健康平台“坚蛋运动”完成了由贵州文投领投、麦纯电商跟投的数千万元A 轮融资;女子塑形健身舞蹈学院运营商“集美文化”完成了天使轮融资。文旅方面,酒店/民宿经营商(如“知遇知寓”、“蓝畔酒店”)、民宿管理系统服务商(如“来单啦”)、旅游服务提供商(如“集食玩乐”)均有融资动作。

项目投资方里也出现了有意思的角色,如Keep、小红书、携程。它们都是线上平台,也都身处文旅和运动浪潮中。Keep投资了瑜伽服品牌“tan theta”、小红书战略投资了酒店民宿管理系统平台“订单来了”,该项目也得到携程的追加投资。

各种动态反映的是:运动和文旅赛道正在释放新活力,行业需要更多符合新兴需求的供给。这既带来了新品牌的成长机会,也让线上平台有更多延伸的可能,比如Keep向消费品牌的布局、小红书在酒旅业务上的进一步深入。

四、接替国货美妆的「功能性护肤」

和“美”相关的项目也是资金的关注对象。今年上半年,美容仪、香氛、功能性护肤等赛道均有重要融资事件——香水香氛品牌“观夏”获得来自欧莱雅的数千万元战略投资;激光美容仪品牌“易科美”母公司“合铼科技”获得无锡惠开投资千万级融资等。

从融资项目看,“功能性护肤”备受资金关注——若羽臣连续两次投资的KEY iN,是面向泛医美人群提供专业护肤产品的品牌;“水之蔻”是功效型个人护理品牌;顺为资本领投的“观辰生物”的研发导向是“纯净美妆”和“功效”。

美妆护肤行业的“国产替代”趋势一直存在,只是不同阶段有不同的重点品类。“国货美妆”构成了上一波浪潮,而“功能性护肤”则是这一波浪潮的重点。

在《如何理解今天的消费市场和机会|对话九鼎投资》一文中,我们曾提及过品类的分化和升级逻辑。分化指的是,消费品发展都遵循“先满足大众化需求,进而满足更多专业细分需求”的趋势;升级指的是,人们都希望过上更好的生活,因此消费品类总会在环境、品质、速度等要素上不断升级。

功能性护肤品是“分化和升级逻辑”的受益品类。九鼎投资消费投资部董事总经理陈望认为,早年,护肤品解决的是保湿基础需求,如今人们有更多细分的抗衰需求、敏感肌需求。外加消费者愈发看重产品的“里子”而非“面子”,功能性护肤品被视为“有确定性的机会”。

相比前几年,2024年上半年的消费投融资少见标志性的超级项目或现象级赛道,但从资金的流动、现实的呼应和业界预判逻辑的落地来看,消费投融资市场不乏新的生机。而新生机的不断演化,也将孕育出新的明星项目。

作者|肖卓

来源公众号:深响(ID:deep-echo),全球视野,价值视角

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!