餐饮连锁万店狂飙背后:闷声发财的餐饮供应链帝国及数字化体系

数字化技术、基础设施的完善以及供应链的发展,三者相辅相成,共同构成了餐饮企业在“万店时代”中崛起的三大支柱。

一、首先我们来分析下供应链对于餐饮企业的重要性

从马克思发展观点来看,世界上的一切事物都是变化发展的,从小到大、从简单到复杂、有低级到高级的上升式变化发展。

比如:

- 人类社会的发展是从蛮荒混沌逐渐走向国家文明;

- 一个人的成长也是从幼稚逐渐走向成熟的。

同样道理,伴随着政策变迁、技术迭代以及消费需求升级,餐饮行业也是从无序走向有序,也就是标准化、规范化,连锁化发展。

一个餐厅存活最重要的是什么?对消费者而言,毋庸置疑,一定是“好吃”,口味最为重要,那么一家餐厅如何保证出品的菜品品质的呢?关键点就是一个好的厨师和采购适合的食材,厨师依靠的是常年积累的厨艺及经验,而食材则靠的是精挑细选最合适的食材,比如有些牛肉面餐厅老板在选购做浇头的食材时,会选用牛后腿靠近臀部新鲜的牛霖,它比较瘦,筋也少,易于成型,因此适合作为牛肉面的浇头使用。

给大家举个例子:

1、多年后当你重返母校,漫步于熟悉的校园小道,心中泛起对过去时光的怀念。那些年,那些人,那些事,一幕幕如电影般在脑海中回放。而最让你怀念的,莫过于与宿舍好友经常聚餐的校门口小馆。走进餐馆,你发现老板依旧忙碌,你选了一个曾经大家常坐的位置,静静坐下。在熟悉的菜单上,你毫不犹豫地点了一份回锅肉盖饭,期待那一碗记忆中的味道。然而,当回锅肉盖饭端上桌,你发现曾经那份熟悉的味道已不复存在,这不禁让你感到一丝失落。

这种变化,只可能有两个原因:一是厨师换人了,二是问题出在了食材身上。无论是哪一种,都会让你为那个怀念味道而感到失望。

2、再举一个例子,全中国的海底捞,你闭着眼睛随便挑一家,口味相差无几。

这就是供应链标准化和非标准化的区别!

二、中国餐饮行业连锁化发展进入快车道,社餐正加速进入千店、万店时代

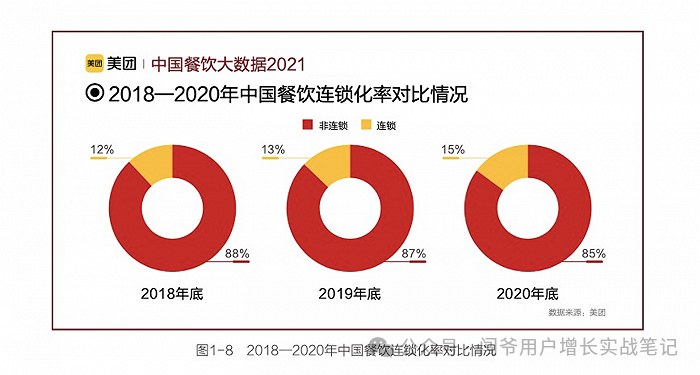

来自《2023年中国餐饮大数据白皮书》的数据显示,中国餐饮连锁化率已由2018年的12.8%增长至2023年的34.3%,整个行业进入连锁化狂奔阶段。对比美国50%的餐饮连锁化率,中国餐饮连锁化具有非常广阔的增长空间。

万店时代预示着一个新的节点,餐饮行业步入连锁化、规模化、品牌化的加速度阶段。这是一个未来不可逆的大趋势。

万店崛起的“底气”是什么呢?

我们来分析一下几个典型的餐饮类型商户,率先步入万店的几家企业,如正新鸡排、绝味鸭脖、华莱士等等,都是做“鸡”和“鸭”的生意。鸡、鸭肉品牌崛起的主要“底气”,是成熟供应链的支撑。

比如鸡肉供应链,我国白羽肉鸡产业从上世纪80年代起步,现在已经是所有中餐供应链中最成熟的食材产业链。

一方面,养鸡的周期短,白羽鸡只需要40-45天,可以支撑起市场的快速扩张。

另一方面,在麦当劳、肯德基的推动下,鸡肉产业链已经相当成熟。从食品安全标准,到养殖、生产、加工、冷链运输、仓储到门店,再到配套供应服务商,鸡肉有着成熟且完整的上下游链条。在上游,就有中粮、正大、圣农、泰森、新希望、温氏、仙坛、春茂等国内外顶尖鸡肉供应商。

再说到鸭肉,中国算得上是“肉鸭第一大国”。据中国畜牧业协会白羽肉鸭工作委员会监测数据,近年来我国肉鸭饲养量逐年递增。2018年年底白羽肉鸭祖代存栏2550单元,到2019年底达到5300单元,2020年达到5800单元的历史最高值。

每一个餐饮企业背后,都有一个成熟的供应链体系的支撑,餐饮供应链,是大多数人未曾关注的生意。餐饮供应链赛道内的企业也不像互联网企业一样谈情怀、讲故事,所以在过去很长一段时间里,餐饮供应链企业一直是藏在餐饮企业的背后,不为人所知。

三、藏在餐饮门户背后闷声发大财的供应链企业们

1、餐饮企业经验风险高,没规模效应,仅靠门店盈利很难

餐饮这一行是个辛苦活,365天夜以继日的干,但是赚钱却很少,而且还要忍受着团购平台、外卖平台的高额佣金盘剥。

餐饮门店的抗风险能力也太弱了,抛开“口罩”不说,有的时候探店的一个差评,可能就毁了一个产品品牌,参考“一荤一素一汤一手雷”的案例(这是一个网络梗,源自短视频博主“二百者也”的探店经历)。

想要做大做强就更难了。门店是个重资产模式,但凡开一家门店,都离不开租金、食材成本、物料设备投入、人员的投入,每多开一家店,这种固定成本就会水涨船高。

虽然做餐饮门店不赚钱,为什么大家依然乐此不疲的疯狂扩张开店呢,这个赚钱的秘密就藏在了“品牌+供应链”这里。

2、品牌+供应链成为连锁餐饮品牌的核心资产

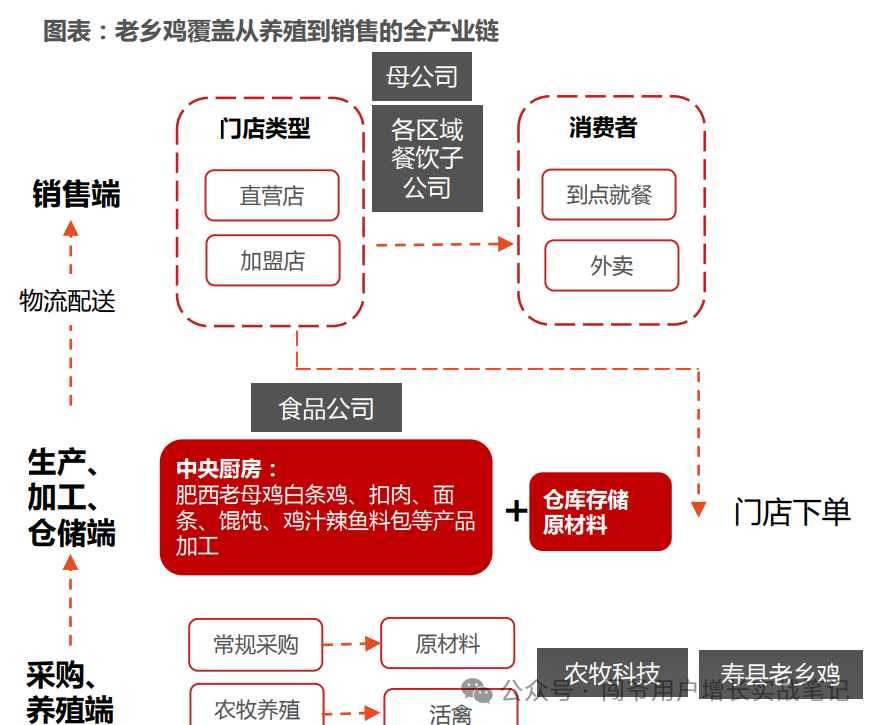

让我们来扒一扒几家知名餐饮企业的财报,以老乡鸡为例,其上游的养殖业、屠宰加工和零售业务是其盈利的核心支柱;再来看蜜雪冰城,其最赚钱的板块来自于其供应链服务,财报显示其87.08%营收源自于供应链收入;而海底捞背后的供应链公司颐海国际,比海底捞还早了两年上市,市值高达473亿港元,这还仅仅是海底捞的一条供应链。

无论是拥有数千家加盟店的连锁品牌,还是处于行业领先地位的直营连锁企业,它们都通过“品牌价值+供应链”的模式实现了盈利,因此餐饮企业而言,最优质的资产就是其供应链!

品牌运作需要一套成熟的机制及数字化运营来支撑(此前我有写过),而供应链来说,则依靠的是稳定高效的上下游合作伙伴了。

四、电商、新媒体的发展,众多供应链企业走到了台前

“随着电商和新媒体的发展,众多原本居于幕后的供应链企业开始走向前台,逐渐为公众所熟知。

以往,这些企业主要服务于B端餐饮客户,很少直接面向C端消费者。然而,得益于物流冷链技术的进步和线上销售渠道的多样化,供应链企业现在有机会通过多渠道进行品牌推广,其影响力和市场认可度也随之提升。

在抖音、小红书等社交媒体平台上,我们经常能看到各种“海底捞同款”或“麦当劳专供”的短视频、直播,这些都是供应链企业主动站到台前的体现。

从整个中餐产业链来看,可以看到它包含速冻食品、卤制品、生鲜、果蔬及复合调味品等多种食材品类,供应链企业通过实施规模化运营,不仅降低了餐饮企业食材的采购和生产成本,还为餐饮门店提供了快速更新菜单和推出新口味菜品的能力,从增强了餐饮门店的竞争力。

举例来说,肯德基(KFC)能够推出具有地方特色的夜市餐品,如沈阳大鸡架,这背后就得益于供应链企业的强大支持。供应链的高效运作,使得餐饮品牌能够灵活应对市场变化,及时推出创新产品,满足消费者多变的口味需求。

此外,供应链企业还通过集中采购、集中加工等方式,提高了原材料的利用率和生产效率,进一步降低了成本。同时,规模化生产也有助于保证食材的质量和安全,为消费者提供更加可靠和放心的餐饮体验。

头部餐饮企业背后,都有着数家供应链企业支撑,如泰森食品、辛普劳公司,百麦等等,泰森、嘉吉、圣农、辛普劳、麦肯、蓝威、宾堡、味好美和金鲜食品,这些公司目前是麦当劳全球最大的几家供应商。

而国内同样,宝立食品客户数量包括了肯德基、必胜客、麦当劳、德克士、汉堡王、达美乐等众多餐饮品牌。

做纸杯生意的恒鑫生活。恒鑫生活旗下客户包括喜茶、益禾堂、蜜雪冰城、Coco奶茶、古茗等知名茶饮品牌。

综上所述,供应链企业在中餐产业链中扮演着至关重要的角色,供应链不仅是餐饮企业当下的运营基础,更是未来发展的核心竞争力。

在下一篇中,我们将从专业化分工的角度出发,详细阐述供应链如何在餐饮行业内不断细化,形成针对不同品类的定制化解决方案。同时,我们也会分析它是如何通过精细化管理和创新服务,推动整个餐饮产业链的高效运作和持续发展。

作者:闯爷 现苏宁易购产品总监,多年互联网产品及用户增长运营经验,公众号:beta_note版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!