话说第三方支付产品设计(一)- 账户体系

将账户体系作为第一篇来讲原因是账户体系是交易进行的基础,且解决了如下几个问题:

1、交易问题:主要是交易过程中账户状态的查询;

2、记账问题:公司的财务会计要求对公司的收支进行相应的记录;

3、对账问题:交易过程中为了保证最终结算的准确性需要在支付平台、商户、银行、用户之间进行相应账目的核对;

4、风险、合规问题:主要是对资金的流向进行较好的监控,预防反欺诈、反洗钱;

5、信用问题:对账户的交易主体进行资产、负债、交易相关方面进行监控,形成用户的信用模型,为后续用户的精准分类及信用资产评估做基础。

若在账户设计过程中发现,账户的设置解决不了上面所说的任何问题,那么账户的设置就可以考虑干掉。账户开立是进行交易的前提,所以账户开立是在交易之前进行开立的。

第三方支付账户体系主要包含以下几个部分:

一、银行账户:第三方支付在银行开立的账户和用户在银行开立的账户

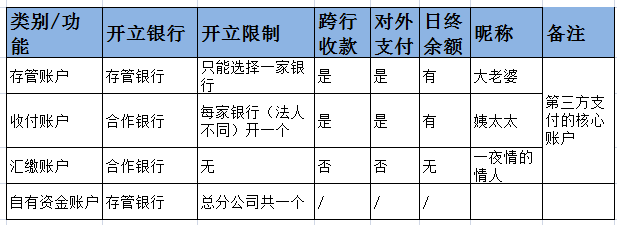

1、第三方支付公司在银行开立的账户,具体账户类别、职能及限制如下:

备注:关于各个账户在第三支付中起到的作用,后续将详细介绍

2、用户在银行开立的账户:主要表现形式位储蓄账户(eg:储蓄卡、网银)、信用账户(eg:信用卡)。主要包含个人用户、企业用户。

用户在进行网上交易时,对三方支付公司进行授权,并完成相应的身份校验即可完成扣款并交易成功。目前针对个人用户,快捷卡支付简单快捷,在市场上占据半壁江山。

二、自有账户体系:C(个人)用户的C账户、B(商户)用户的B账户、B用户的C账户、银行在第三方支付公司开立的账户。目的是完成资金在第三方支付体系的闭环和结算。( 后续支付与结算会详述)

1、C(个人)用户的C账户:主要是在第三方支付平台进行交易的个人用户,用户在交易之前需要注册支付支付平台的账户,以便在交易时进行唯一身份的识别。主要功能含:收款、付款、冻结。

通常来讲,C用户的C账户相对简单,不需要多角色的权限管理,一般一个账户里有两个子账户功能就可以满足。

2、(1)B(商户)用户的B账户:商户结算账户,用于交易的收款等,商户本身无法直接操作,是第三方支付进行结算的账户。

(2)B用户的C账户:商户c账户则是商户可以直接进行操作的账户,如可以进行提现,充值和支付等。

B用户的B账户和C账户之间的关系如下:资金存在由B流转至C的过程,在流转至C之前,资金可以理解为"在途""未清算",客户不可以挪用该笔资金,资金流转至C后,客户可以挪用。

商户账户相对于个人账户要相对复杂。

第一,功能复杂,涉及待结算、结算、代发、总公司分公司资金归集等功能,子账户多;

第二,权限管理复杂,由于商户账户的持有人和操作人及审批人通常不是一个人,所以商户账户一般会有多个子账户,不同的子账户的权限也相应不同。

3、银行在第三方支付公司开立的账户:该账户不记录余额,只记录流水,用于对账。银行在第三方支付公司开立的账户通常是一个总账户,支付平台在接入银行渠道时,支付公司会为每家渠道的资金供应商提供一个记账的科目和记账id,方便日终支付公司跟银行进行对账。

相关阅读

话说第三方支付产品设计(一)- 账户体系

话说第三方支付产品设计(二)- 账户体系之支付公司银行账户

话说第三方支付产品设计(三)- 账户体系之自有账户体系

话说第三方支付产品设计(四)- 支付过程概述

话说第三方支付产品设计(五)—支付过程之信息流、资金流(1)

话说第三方支付产品设计(六)—支付过程之信息流、资金流(2)

话说第三方支付产品设计(七)——清结算

话说第三方支付产品设计(八)——对账

文/混迹于互联网金融界的汪

关键字:产品设计

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!