以抖音放心借为例,搞懂资方对接

一、为什么要对接资方

从业务来说,为了实现平台化战略目标,需要吸引更多投资方加入平台,这样可以为用户提供更多样化的解决方案和更强大的资金支持,平台也能获得更高收益。

(如何提升收益,请参考 保理业务流程和产品架构,了解平台放款收益18%,如何对接资方获得双倍收益。)

从个人职业发展来说,对接资方也属于一个基础能力,可以在岗位描述中明确要求。

二、对接资方的内容

信贷业务的资方对接,包括了客户授信准入、提款、还款全流程。

本文主要从业务对接、功能对接两个方面进行说明。

三、业务对接流程

1. 合作信息

1.1、合作模式确认

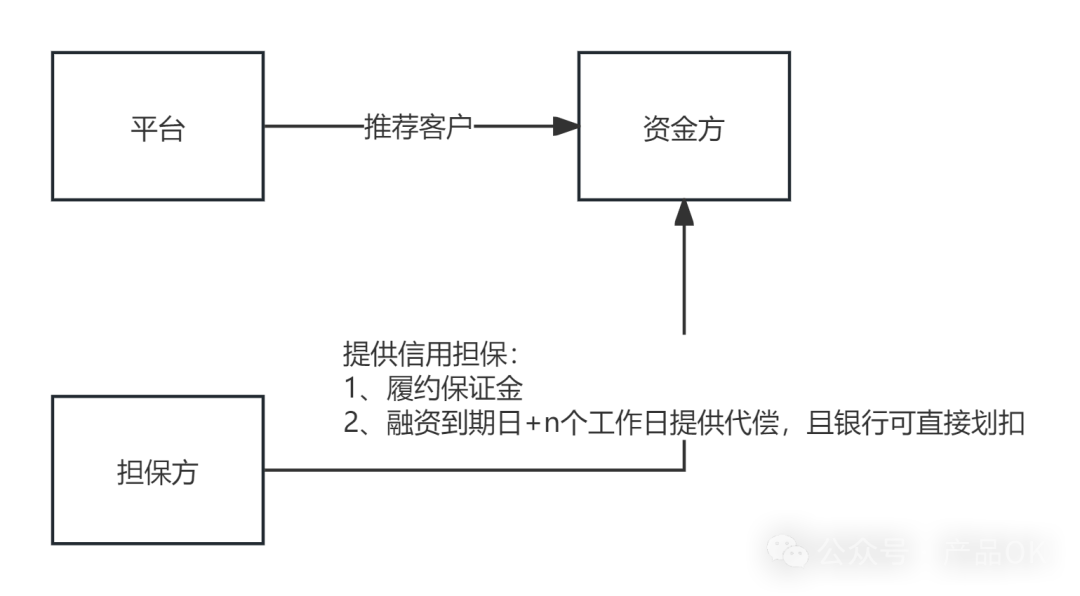

从合同来看,没有明显担保方信息,考虑常见模式和业务复杂度,本文还是从存在担保方维度进行描述。

1. 平台推荐客户

2. 担保方提供担保服务,具体如下:

- 支付履约保证金

- 融资到期日+n个工作日提供代偿,且银行可直接划扣

1.2、合作期限

平台和资金方合作时,一般会约定一个合作期限,如1年。

1.3、授信额度及期限

平台和资金方合作时,一般会约定一个授信额度和期限,这里的额度是整个平台在资方的额度,如10亿,1年,单笔非循环额度/循环额度。

- 循环额度:提款后,扣减额度,客户还款后恢复额度,可继续提款。

- 非循环额度:提款后,扣减额度,客户还款后,不再恢复额度;额度随提款金额逐步抵减,直至全部额度提款完成。

1.4、收益方式

- 资金费:收取资金费

- 平台:收取平台服务

- 担保方:收取担保费

2. 客户准入条件

2.1、资质要求

资方对客户的资质要求,如:

- 企业:如征信、工商、企业法人、涉诉、地域。

- 个人:如是否在校学生。

2.2、开户要求

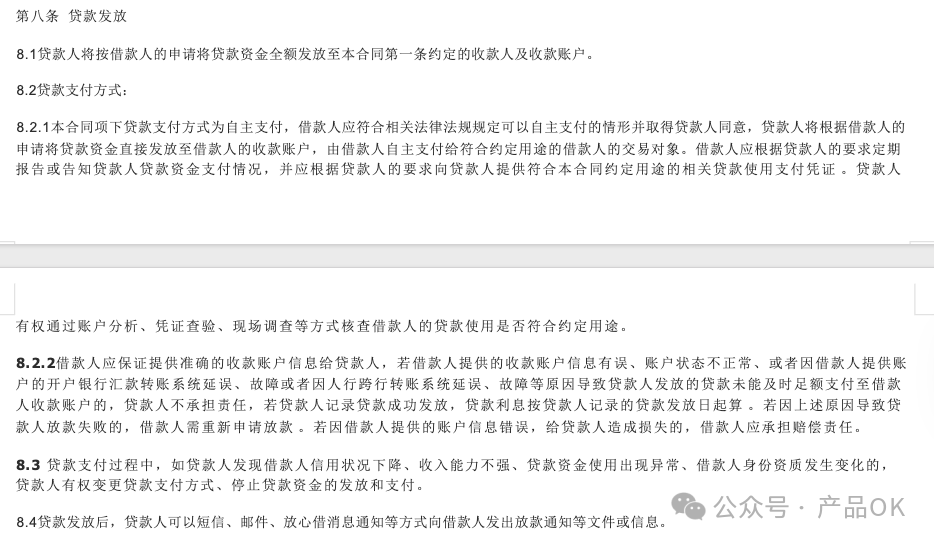

从放心借合同中可以看出,该合作模式无须在资方开户,

放款时,直接发放至借款人指定账户。

还款时,支持通过绑定支付账户/银行卡扣款。

3. 产品要素

3.1、客户授信额度

可以理解为每个客户最高可提款金额,具体要素包括:

- 额度上限

- 是否与资方其他产品额度关联

- 是否单笔授信,是否循环额度

- 额度期限,是否与贷款期限一致

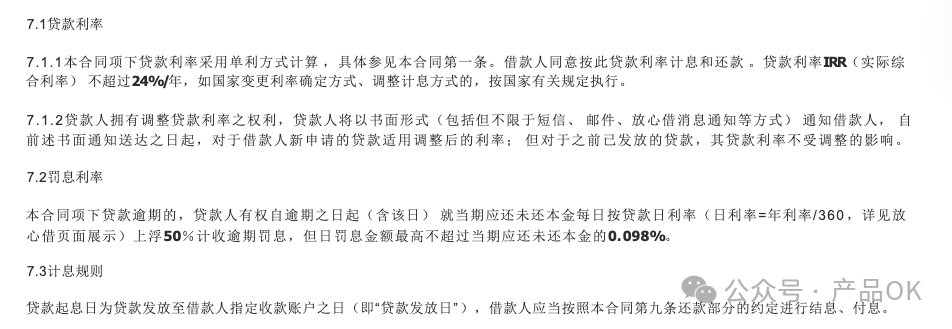

3.2、贷款利率

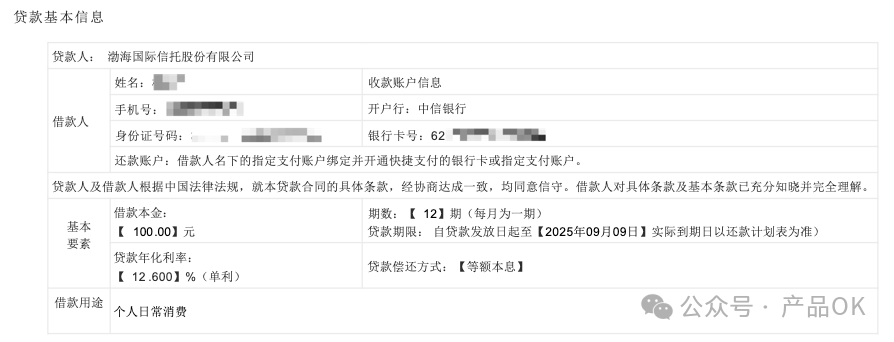

从合同中可以看到放心借利率,罚息及计息规则,其中不同用户的利率可能跟随风险评估结果有所不同,但年利率,按国家约定不超过24%。

3.3、贷款期限

1)放款时间

主要注意大小额的放款时间限制,会影响计息起始日,常见规则如下:

- 小额:≤100万,放款时间:7*24h

- 大额:>100万,放款时间:除下列时间,其他都支持

- 工作日:17:30-00:30,大额通道关闭节假日:24h大额通道关闭大额通道关闭期间,资方侧放款状态为【放款中】,大额通道开启后资方主动放款完成,通知平台。

2)贷款到期日

以实际合同签约为准。

3)是否允许展期/提前到期

参考放心借合同,到期日可以延长,且存在违约情况,可能会宣布提前到期。

一般展期会有额外费率,需要重新签订合同。

3.4、还款账户

基于合同可以看出,主动还款/资方划扣场景,资金流都是从 借款人账户-资方账户。

除放心借场景外,还有常见场景包括

借款人需要在资方开户,且由平台受托支付,此时资金流则有所不同。

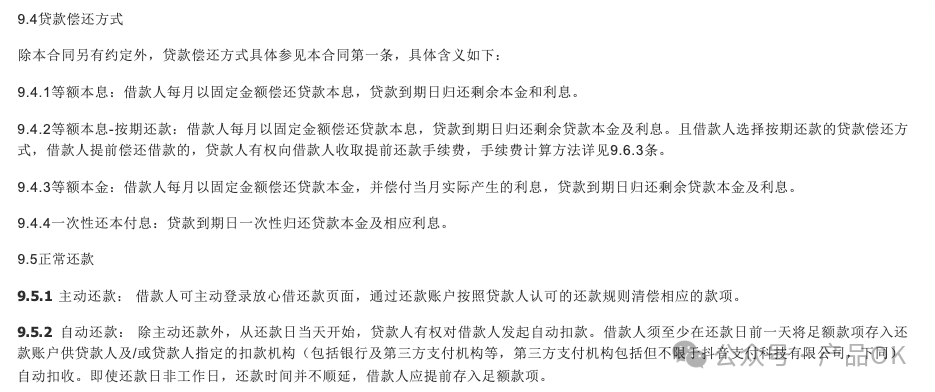

3.5、还款方式

计息还款方式:除以下方式外,还包括按月付息,到期还本,按季付息到期还本等。

同时一般资方都支持自动还款/主动还款,且主动还款,常见于提前还款场景。

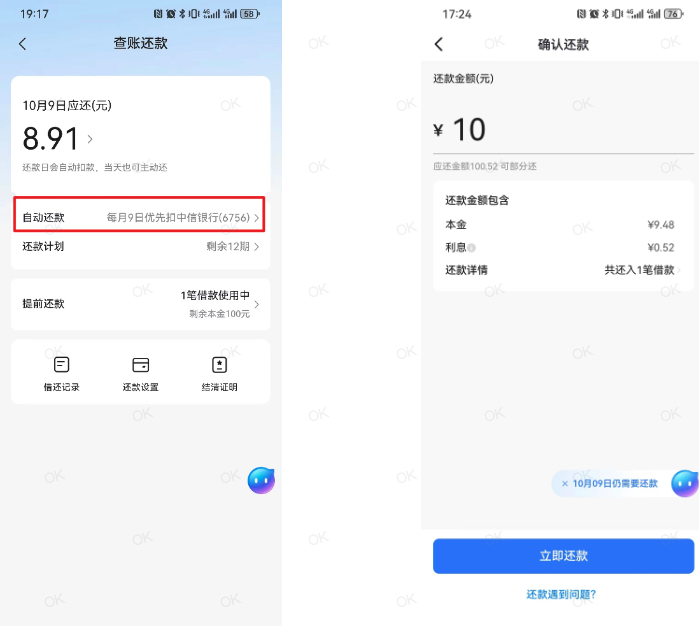

自动还款如下图1,主动还款如下图2示意,主动还款时计息方式又有所不同,一般伴随利随本清,见后文提前还款说明。

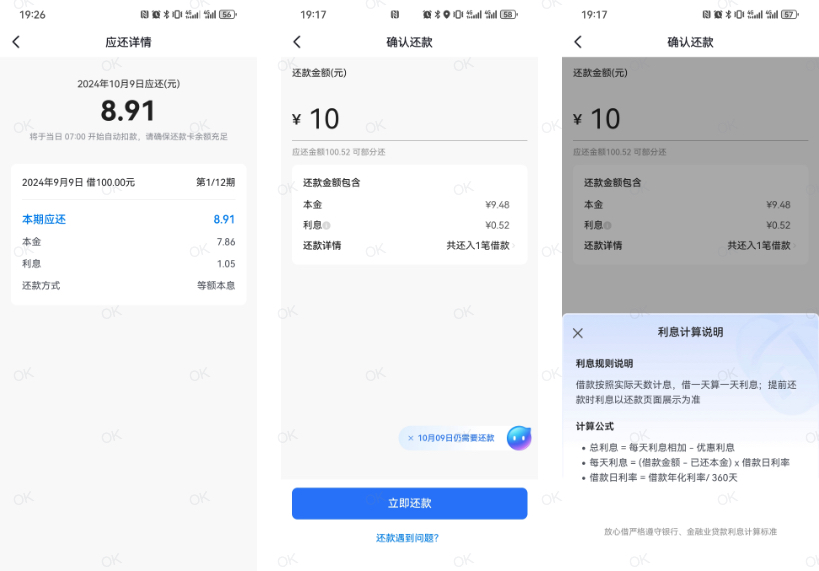

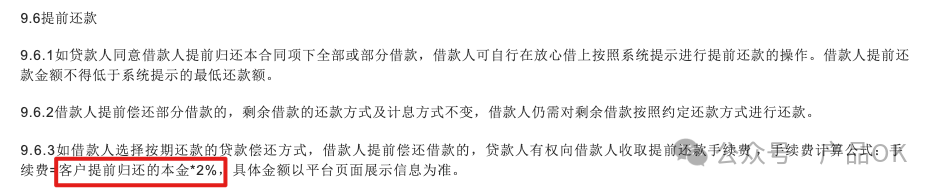

3.6、是否支持提前还款、提前还款是否有手续费

是否支持提前还款,还款金额怎么算

放心借支持提前还款、且支持提前部分还款,但这是息费计算规则有所不同。

如图1,当期应还本金为7.86,利息为1.05。

此时归还总金额为10时,优先归还截止当天的利息,剩余金额直接归还本金,如图2(规则如图2)。

当期剩余0.47利息,计入当期应还,还是需要还款,具体计息说明如下:

是否有提前还款手续费。

是否有提前还款手续费。

虽然一般不收手续费,但是一般资方还是会在合同保留收取手续费的权力。

3.7、逾期还款

如放心借有罚息,罚息的计息基数=当期应还未还本金,罚息利率=日利率*(1+50%)。

3.8、还款顺序

1、一般常见还款方式包括:

- 按期还款

- 是否笔笔利随本清,即归还当期后,支持优先归还本金,而非下一期本息,需要注意。

- 是否有还款限制,如逾期还款,罚息、本息是否要分开还款。

2、还款顺序

常为罚息-利息-本金。

3.9、征信相关

1、如放心借一般会签署征信查询文件,资方也会上传征信信息。

2、上传频率常见为单笔、T+1上传。

3.10、其他

1、开票:是否资方开票,开票名目。

2、结清证明:资方提供or平台提供,平台提供时,文件生成方式需确认。

四、功能对接

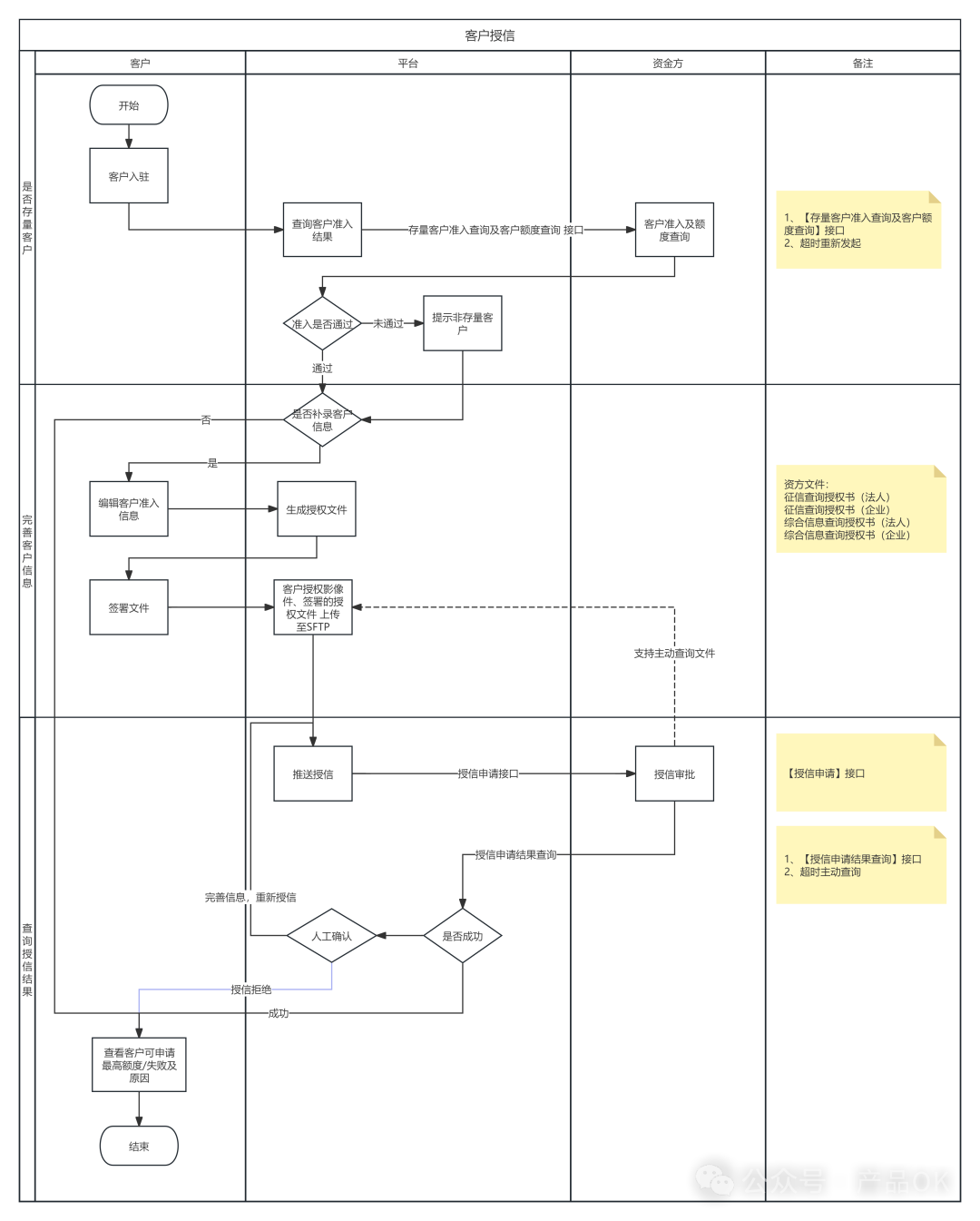

1. 客户授信

当我们在放心借/美团等平台申请查询自己的额度时,背后其实一般分为三个步,是否为存量客户、完善客户信息、资方及平台授信审批,具体如下:

- 客户发起申请:客户通过入驻平台开始授信流程。如果是存量客户(已有客户),进一步校验是否需要补录信息,如无需补充,则直接查询额度信息;如果是新增客户,需要进行客户信息录入。

- 补全客户信息:客户需要补全并重新提交,平台生成授权文件并进行签署。

- 签署授权文件:客户签署相关授权文件,平台将客户信息、授权签署文件上传至FTP服务器。

- 提交授信申请:平台向资方推送授信申请,资方收到申请后进行审批,支持主动在FTP服务器获取文件。

- 授信审批:资方审核授信申请,返回审批结果。若审批成功,进入授信成功流程;如果失败,则需要人工确认和处理。查询授信结果,需要注意支持超时主动查询授信结果。

- 审批失败处理:若审批失败,平台会返回失败原因,客户可以修改信息后重新提交申请。

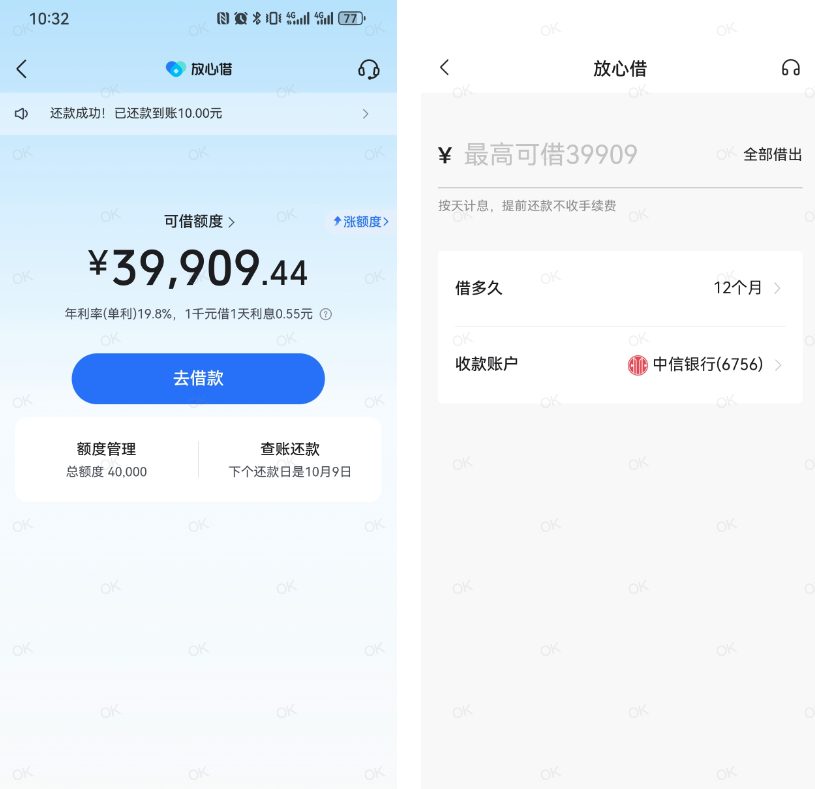

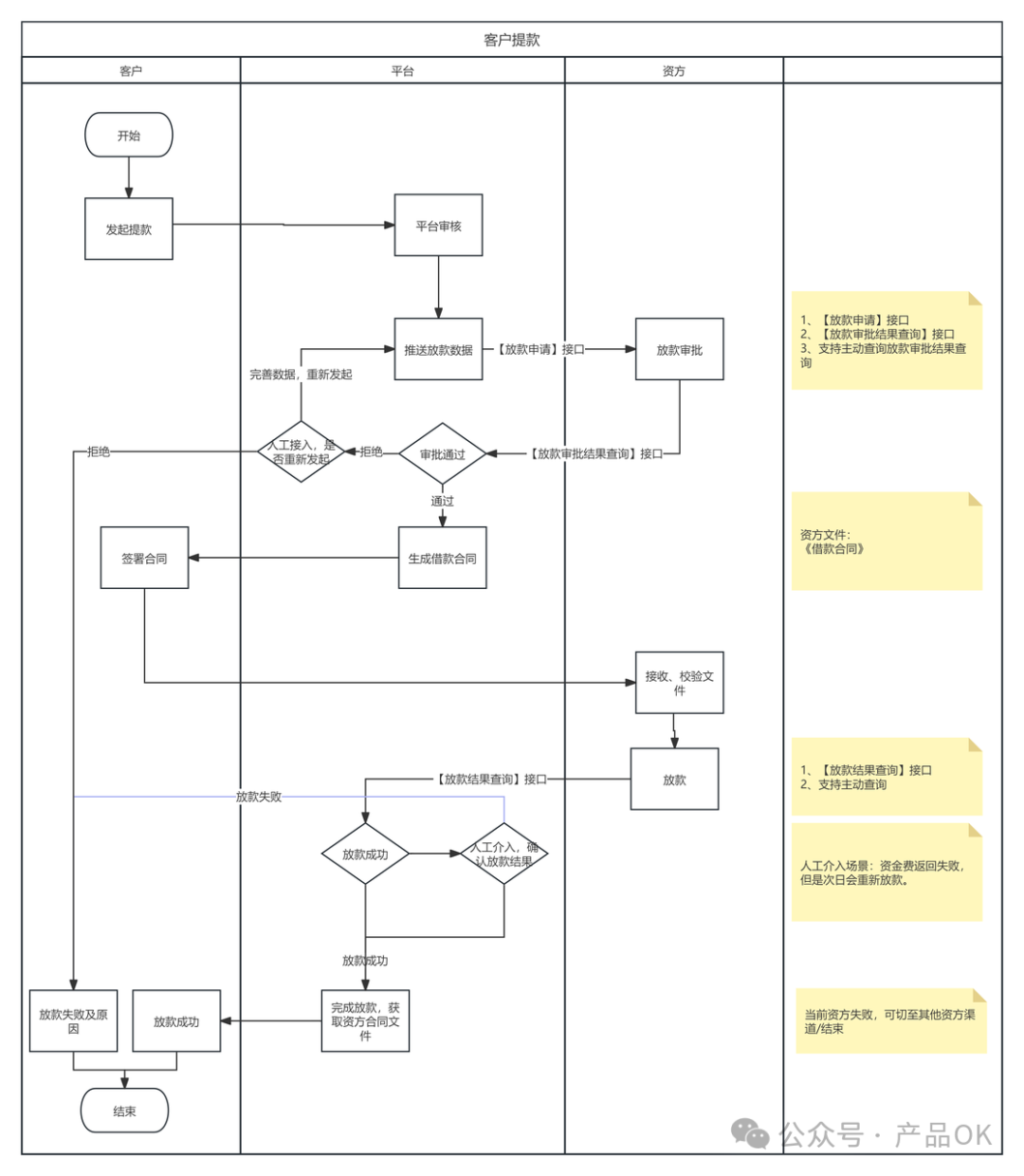

2. 客户提款

授信后,一般用户可直接在页面进行提款,输入金额和提款账户、期限即可提交。

当在放心借提款时,背后一般伴随着平台、资方的放款审批,借款合同生成,放款动作,其中核心关注合同文件及放款结果的处理(如放款失败的处理),具体如下:

- 客户发起提款申请:客户开始流程,向平台发出提款请求。

- 平台审核:平台收到申请后,由于授信到提款的时间间隔,一般会继续校验当前客户是否存在逾期、征信等问题。如果审核不通过,客户需要修改数据并重新提交;如果通过,平台会将放款数据推送到合适资方。

- 资方审核放款申请:资方接收到平台推送的数据后,审核放款请求。如果资方审核不通过,返回失败原因,流程结束;如果通过,进入下一步。

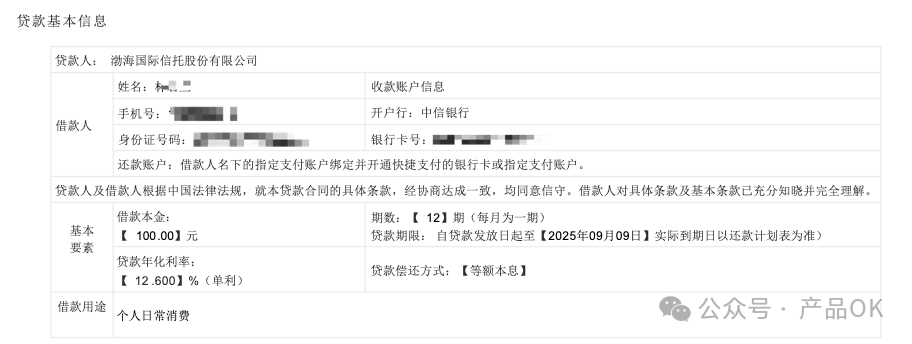

- 生成和签署贷款合同:资方通过审核后,生成贷款合同,各方签署合同,合同一般约定利率、放款方式、还款期限等,如下图示意。

- 资方放款:签署完合同后,资方放款,客户收到资金并确认成功。如果放款失败,则返回失败原因并终止流程。注意放款失败情况处理,如当日放款失败,次日资方一般会重新放款,可二次查询/人工确认。

- 完成提款:放款成功后,客户得到资金和合同副本,流程结束。

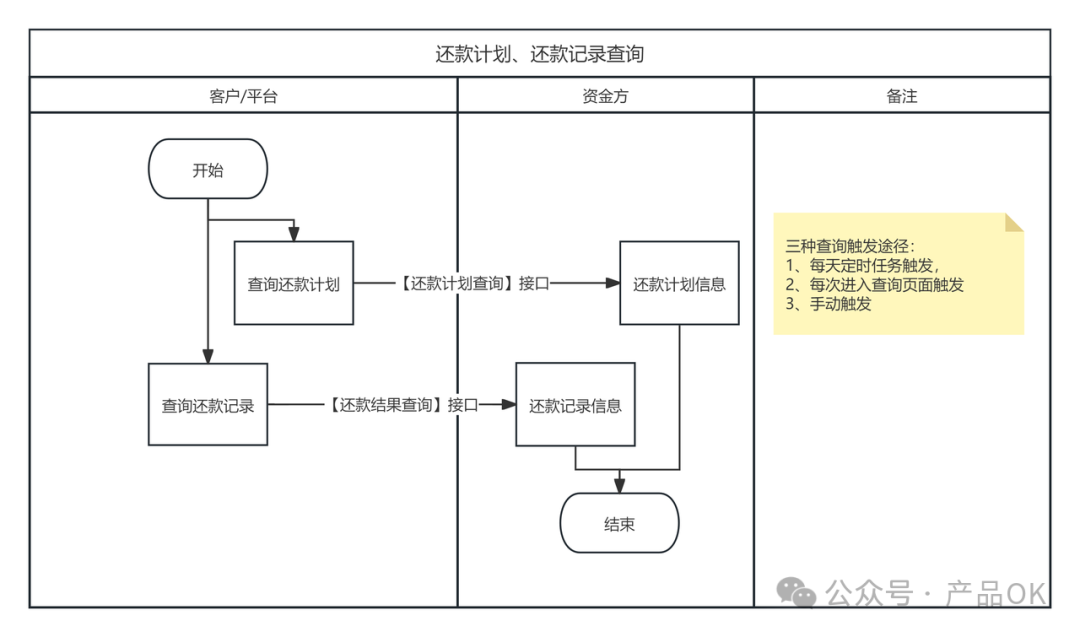

3. 还款计划、还款记录查询

提款成功后,用户可直接在界面查看还款计划和还款记录,如下图。

当在放心借查询还款计划、还款记录时,平台将调用资方接口,展示最新信息,触发时间一般有三种每天定时任务触发、每次查询时触发、后台手动触发,具体如下:

4. 还款-银行划扣

一般放心借每月默认从银行卡/放心借扣款,用户主要保证资金充足即可。

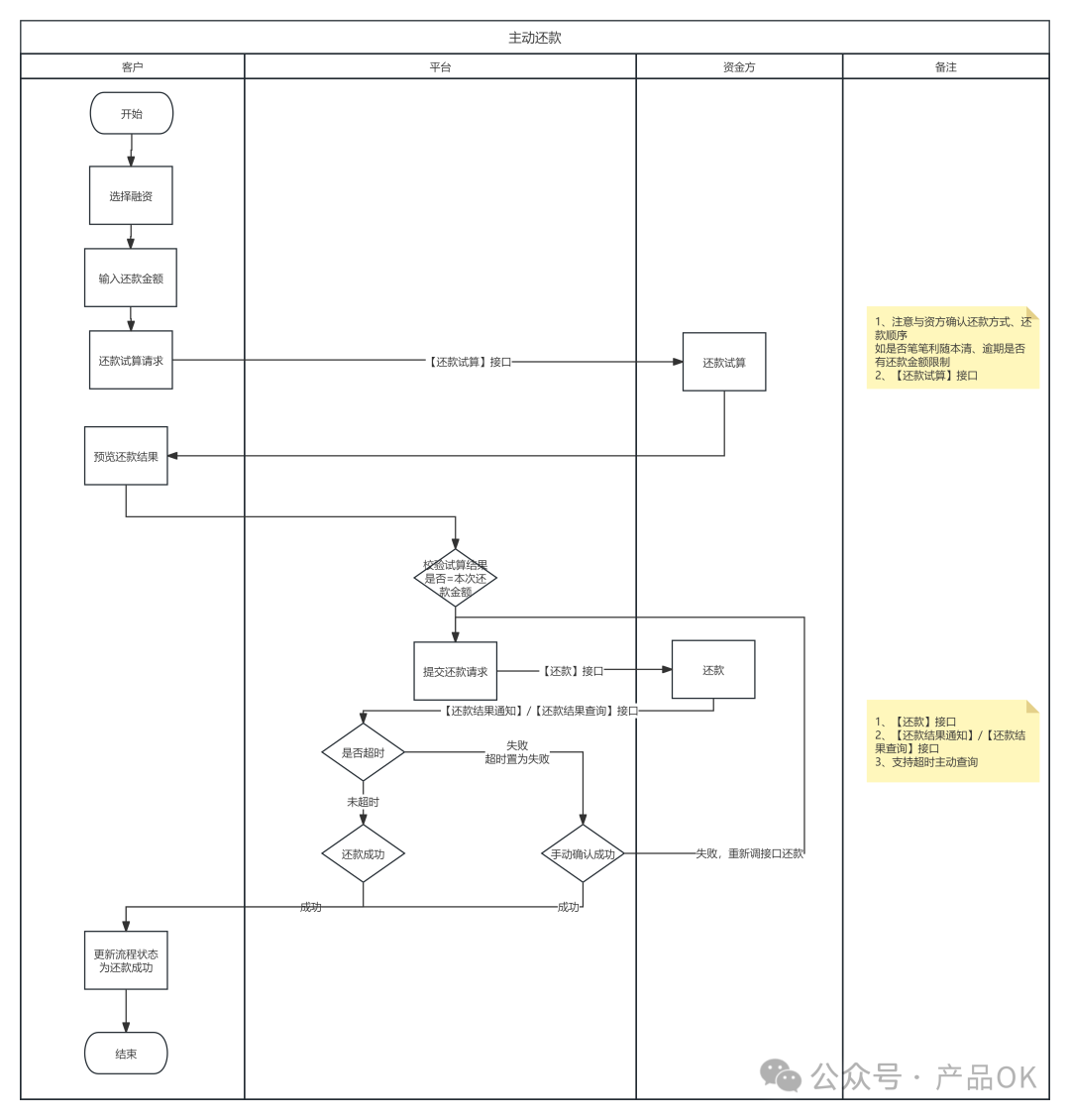

5. 还款-主动还款

在放心借主动还款时,背后伴随还款试算、还款、还款结果处理等,具体如下:

- 客户发起还款请求:客户通过发送还款指令,输入还款金额,开始还款流程。

- 平台处理还款请求:平台收到还款请求后,通过【还款试算】接口进行还款金额的计算,并将计算结果反馈给客户。(平台需注意与资方确认还款方式、还款顺序,如是否笔笔利随本清、逾期是否有还款金额限制)

- 客户确认还款金额:客户确认还款金额后,提交还款指令,平台通过【还款】接口提交还款请求给资方。

- 资方处理还款:资方根据客户提交的还款指令进行还款操作,返回处理结果。

- 结果判断:如果还款成功,则更新还款状态为已完成;如果失败或超时失败,需要二次申请还款/人工确认。

- 还款成功后,平台更新还款状态,整个流程结束。

公众号:产品OK

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!