叮咚买菜的前置仓模式如何盈利?

2015年成立的每日优鲜,是前置仓生鲜电商的开创者。叮咚买菜则在2017年从O2O模式转型前置仓模式。

目前叮咚买菜三年累计净亏损114亿,每日优鲜三年零三个季度亏了98亿元。

在2021年第四季度业绩的电话会上,梁昌霖宣布,2021年12月,叮咚买菜已在上海实现全面盈利,同时力争在2022年第二季度末实现长三角地区完全盈利,力争第四季度全国接近盈利。

笔者通过长期深入研究两家已经成功上市的前置仓代表性企业——叮咚买菜和每日优鲜的财报数据,分析前置仓的经营模式和成本结构,进行经营数据预测、规模发展后的经营优化和战略布局,看看叮咚买菜的前置仓模式如何盈利?

01

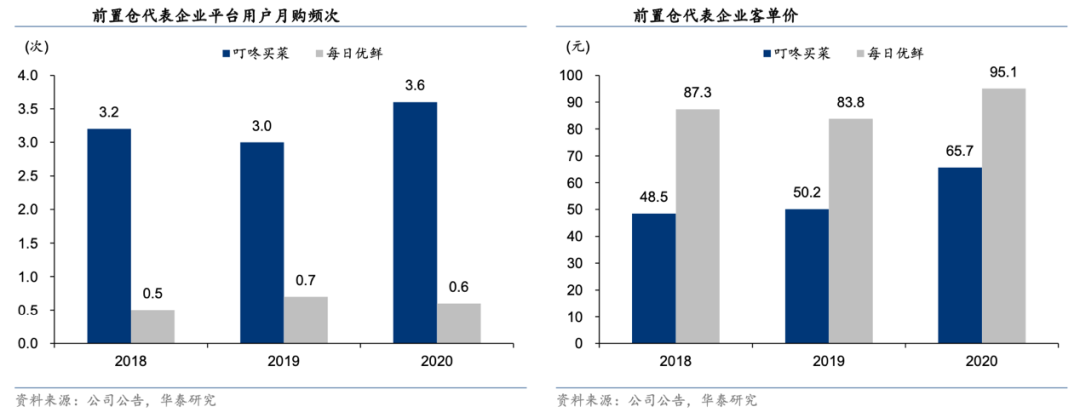

叮咚买菜能在上海盈利,取决于客单价和履约费用率两个指标:在上海区域,平均客单价超过66元,综合履约费用率是21%左右。

也就是说,客单价和履约费用率成为前置仓是否能盈利的关键指标。

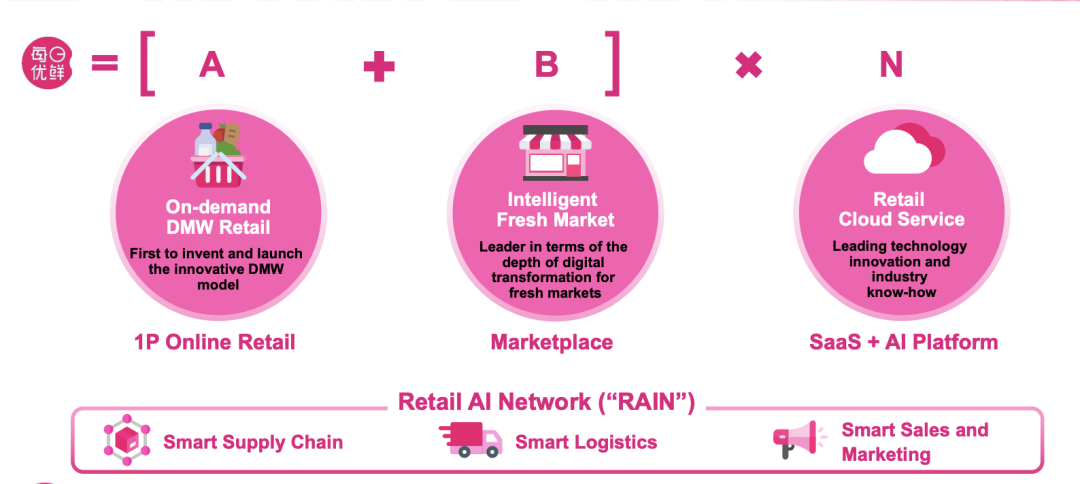

每日优鲜在招股书中提出了全新的(A+B)×N(即(前置仓+智慧菜场)×零售云)发展战略,上市后逐步降低前置仓的重资产布局,不断大幅削减前置仓数量,目前已经从高峰期的1500个缩减到2021年二季度末的625个。

财报数据显示,截至2021年9月30日,每日优鲜的极速达业务已进入全国17座一二线城市,极速达SKU超5000个,平均配送时长为36分钟。

在18个城市签约了73家菜场,其中52家已经开始运营;与11家客户签订了零售云业务合作协议。

每日优鲜在服务C端的同时,也为B端提供服务,使收入来源相对叮咚买菜来说更为多元,但是营收增长已远远落后于叮咚买菜。

2021年Q3的财报显示,叮咚买菜的收入达到近62亿元,而每日优鲜只有21.2亿元。

叮咚买菜仍以前置仓作为主要商业模式,在招股书中说自己是Costco+Doordash的结合,其中Cotsco代表了高效的供应链管理体系、高性价比商品,以及高粘度的付费会员,盈利模式以会员费为主;而 Doordash是美国目前最大的外卖平台,优势是29分钟送达的确定性履约能力。

叮咚买菜将自己定义为“品质产品+一流的服务+高效的供应链”的“先进的即时需求电商基础设施”,笔者接下来将根据叮咚买菜的财报数据和华泰证券研究测算的数据做进一步的分析。

从财报数据来看,叮咚买菜的主要成本主要包括四个部分:履约费用(前置仓、拣货人员、配送成本)、销售和营销费用、管理成本和技术成本。

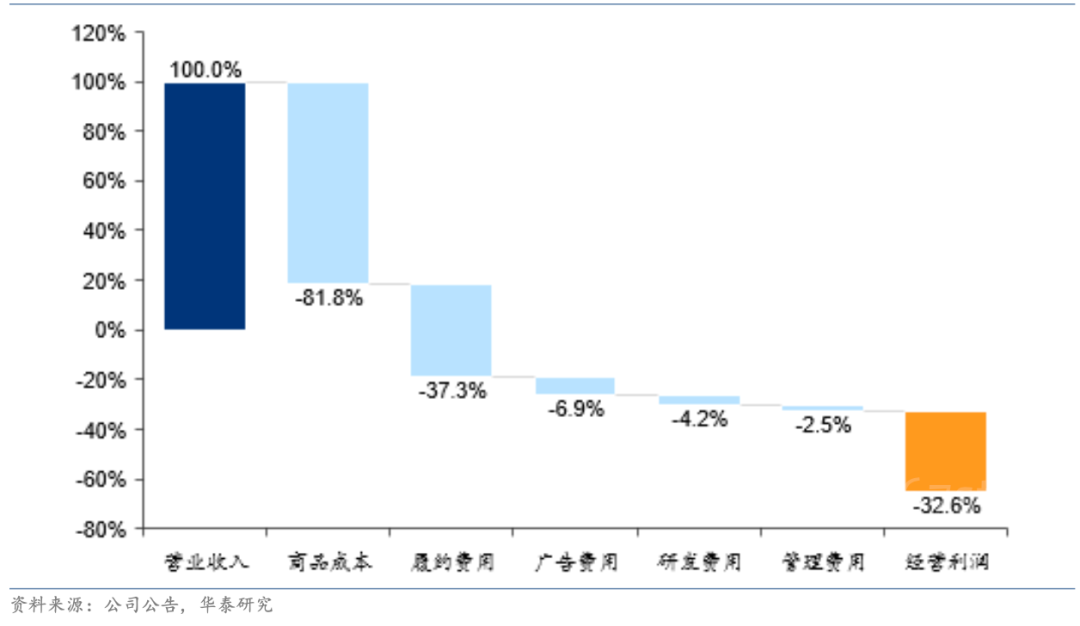

21Q3叮咚买菜的毛利率达18.2%,履约费用率达37.3%,销售费用率达6.9%,亏损率达 32.6%。

履约费用率较高主要系终端履约成本高,销售费用率较高主要系平台大力度的广告投放与补贴所致。

不考虑研发费用、管理费用,叮咚买菜21Q3经营亏损率达26.0%,若要实现销售层面盈利,需优化26.0%的成本费用。

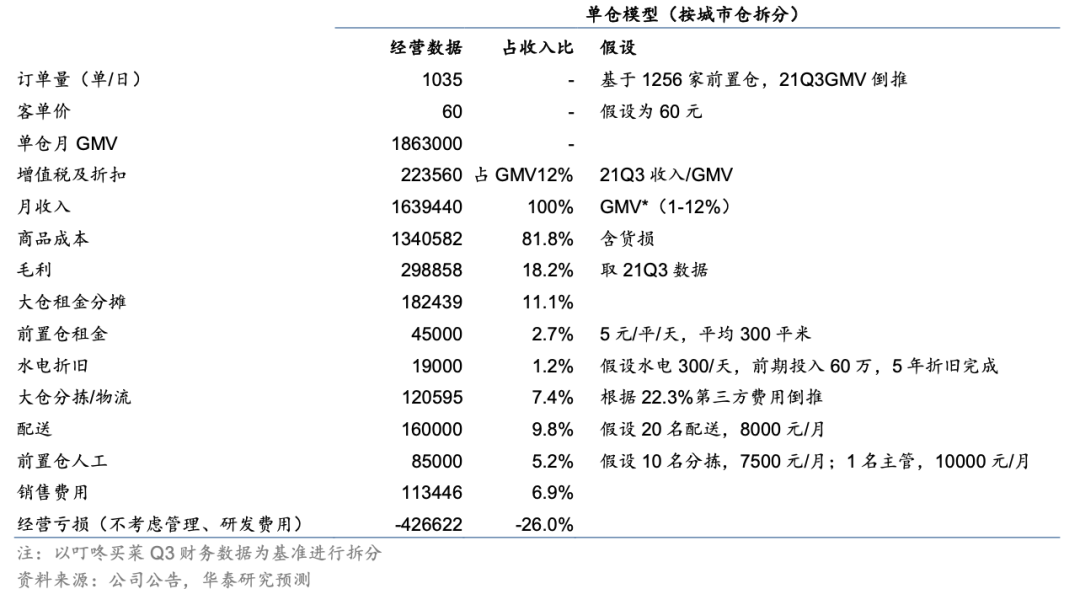

财报数据显示叮咚买菜单个前置仓的客单价为 60 元,假设21Q3平均为1256个前置仓(截至21Q2、21Q3分别为1136个和1375个),根据Q3的70.2亿元GMV,单仓订单为1035单/日。

根据华泰证券研究的测算,叮咚买菜的仓储相关费用方面:假设水电、折旧费用合计为1.9万元/月,费率合计1.2%;租金费用按平均前置仓面积300平米,5元/平/天测算,前置仓租金率为2.7%;

21Q3公司履约费用率为37.3%,其中中心仓及前置仓租金及水电折旧21Q1数据占比为40.3%(假设Q3仍为40.3%),占收入的15.0%,因此中心仓租金分摊占收入的11.1%。

配送相关费用方面:假设单个前置仓20名配送员,8000元/月/人,配送费率为9.8%,折合5.2元/单;分拣员10名,7500元/月/人,主管1名,10000元/月/人,前置仓人员费率为5.2%。

也就是说叮咚买菜2021 Q3前置仓仓配费用率为22.3%,刨除配送、分拣与仓管,仍有7.4%的中心仓分拣/物流费用。

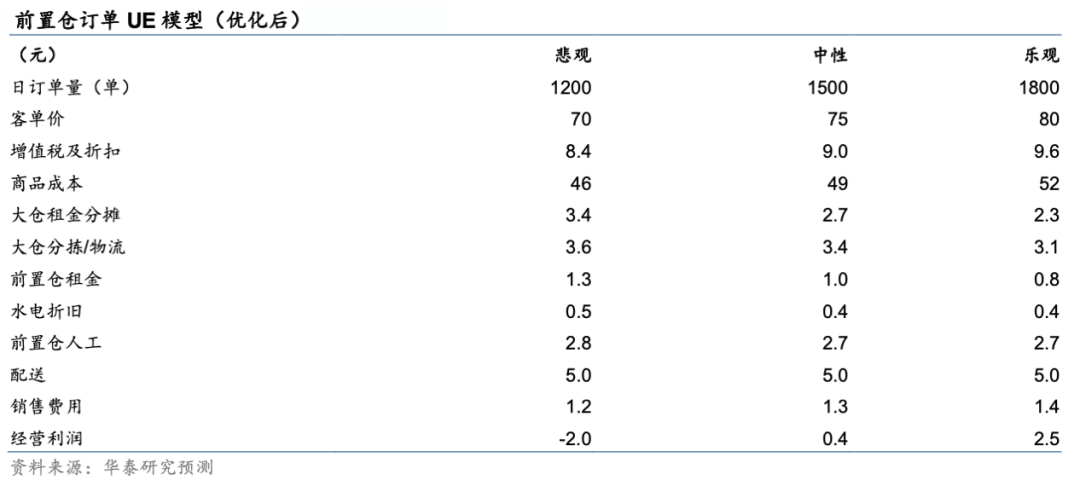

按照悲观/中性/乐观的数据模型进一步优化,将单个前置仓的日订单量提升至1200/1500/1800单,客单价提升至70/75/80元,那么毛利率可以提升7.5pct至25.7%。

中心仓分摊的租金下降1/3,前置仓租金/水电折旧保持单仓总额不变,中心仓的分拣费用率分别优化至5.9%/5.1%/4.4%,前置仓分拣员可处理 100 单/日的人效不变,配送费由5.2元/单降至5元/单,销售费用降低4.9pct至2.0%。

中性优化假设下,单个前置仓订单若达1500单/日,客单价达75元,在不考虑管理和研发费用的前提下,有望实现0.4%的经营利润率。

根据优化后的UE模型来看,叮咚买菜要实现盈利,一方面需要提高单仓订单量,一方面需要提升客单价。

提高单仓订单量的关键是市场规模的持续增长,这需要叮咚买菜、每日优鲜和美团买菜在市场宣传和营销费用上继续进行投入,同时在供应链体系建设、配送效率和购物体验上持续提升。

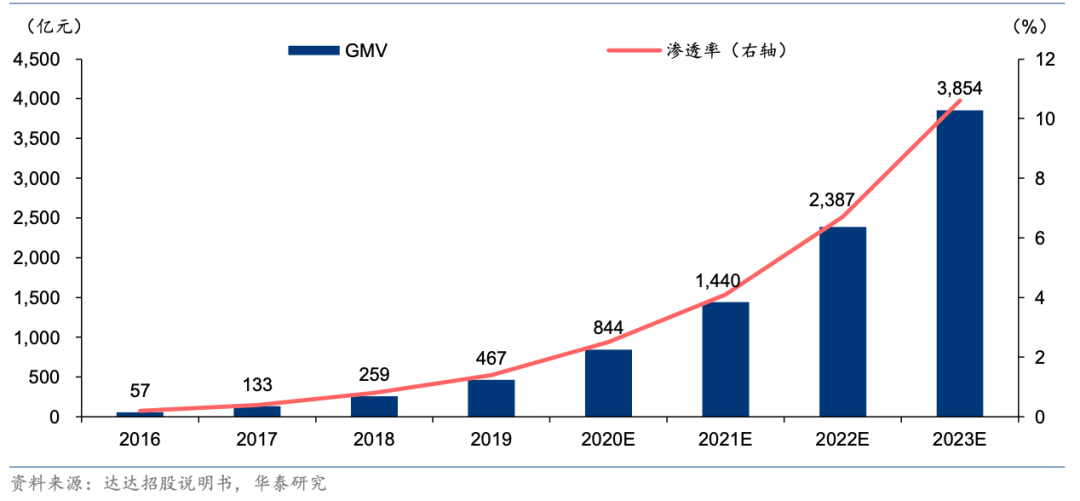

由于前置仓经营的主要品类与传统商超非常接近,从替代性来看,2023年即时零售(包括前置仓、仓店一体和到家平台)渗透率有望提至10.6%,市场规模有望达3854亿元。

财报数据显示,叮咚买菜2021年全年营收为201.2亿元,仅占整个即时零售市场不到14%的份额,还有很大的提升空间。

假设2023年叮咚买菜在即时零售市场的份额提升至30%,GMV达到1156亿元,按照客单价70元,3000个前置仓估算的话,单仓订单为1508单/日。

如果按照即时零售在网购的渗透率来测算,2020年,我国实物商品网络零售总额达9.8万亿元,据美团研究院,其中即时零售渗透率达1.5%,即时零售市场规模达1463亿元。

据国家统计局数据,我国实物商品网络零售额在18-21年同比增速分别为25.4%、19.5%、14.8%、12.0%,假设21-23年我国实物商品网络零售总额CAGR达8.5%~10.5%,即时零售渗透率达3.5%~5.5%,预计2023年我国即时零售市场规模约为4363~7242亿元。

另外由于疫情的因素,即时零售市场规模增长或超出预期,而前置仓模式作为疫情期间的受益方,自然增长加速的同时,相关企业的销售和营销成本下降。

随着前置仓模式的成熟,管理能力的提升,消费需求的稳定,根据前置仓服务范围的消费数据,结合消费者生活方式和消费习惯的变化进行品类和库存优化,同时借助数字化手段不断提升前置仓的管理能力,进一步降低损耗。

另外还可以增加诸如“预制菜、鲜花”等高客单价、高毛利的新品类,加强自有品牌研发和快消品类拓展,这些都让客单价有望进一步提升。

而且随着用户的增长和消费频次的提升,粘性增强,销售和营销成本有望进一步下降。

财报数据显示,21Q3叮咚买菜的自有品牌GMV占比为5.8%,若提升至30%,毛利率有4pct的提升;货损率假设目前是3%,未来若优化至1%,毛利率则有 2pct的提升;其他优化举措如增加非生鲜产品、提升产地直采比例,假设有 1-2pct的空间,毛利率则有7-8pct提升。

02

当然,如果能把前置仓变为“无人前置仓”,不仅可以提高拣货效率,还可以将分拣员5.2%的人工成本省下来。那么在订单量和客单价不变的情况下,同样有机会实现盈利。

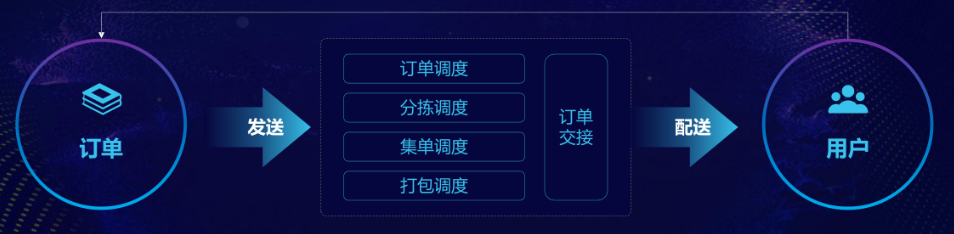

美团闪购无人微仓总架构师末杏龙在2019年的智慧仓储发展高峰论坛中发表了《零售效率新起点——美团闪购无人微仓》演讲,简单介绍了“无人前置仓”项目。

美团闪购无人微仓提供了智能化调度系统和自动化设备,完成自动接单、分拣、集单、打包和交接全流程,为前置仓提供软硬件的一体解决方案。

在未来三五年,随着无人的软硬件技术不断成熟和成本下降,叮咚买菜、美团买菜和每日优鲜应该都可以逐步落地“无人前置仓”。

综上分析,从规模扩张与运营优化角度,前置仓模式盈利的突破点主要集中在以下四个方面:

- 用户习惯的形成和规模增长、消费频次上升带来订单规模的进一步提升;

- 产品结构调整,引入高毛利率的商品品类/品牌,如预制菜、鲜花、自有品牌商品,同时增加源头直采比例,降低整体商品成本,提升利润率和客单价;

- 区域订单密度的提升、无人技术应用带来履约费用的下降,主要体现在仓储费用的摊薄、分拣与配送人员人效的提升;

- 消费频次增加和付费会员制使得用户粘性增强,政府推荐(保供企业)和社交分享低成本获取新用户,使企业减少广告投入和补贴力度,销售与营销费用得以进一步优化。

#作者#

庄帅,微信公众号:庄帅零售电商频道(ID:zhuangshuaiec),前沃尔玛(中国)、王府井百货电商高管,中国百货协会无人店分会客座顾问、中国电子商务协会高级专家,专注零售电商商业研究。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!