对比中美三大长租公寓,看看他们都怎么挣钱?

如果说这几年地产界被讨论和争议最多的,那非长租公寓莫属。有看多的,认为这是万亿级市场;也有唱衰的,认为长租公寓的运营商大多数都还处在烧钱阶段,野蛮生长下公寓面临的会是一场大败局。

观点无对错,但姿势很关键。抛开这些表面上的争论,归根到底要回到一个基本的商业问题,到底公寓是一个什么样的生意?怎么赚钱?怎么和竞争对手拉开差距?怎么获取差异化的竞争优势?

今天明源君特意将美国最大的公寓REITs公司EQR,和我们国内最大的集中式公寓运营商魔方,以及最大的分布式公寓运营商自如进行一次对比分析,EQR由于是REITs,所以和国内公寓有本质的不同,实际上不能简单类比。但是EQR的一些做法,可能对国内公寓的发展有所启发。

规模增长PK

国内正奋力扩张

国外注重资产组合质量

针对规模增长,比较理想的情况是综合比较,比如房间数量、盈利指标、成本指标、可复制性、是否规模不经济等等,应该从综合维度全面考量,但目前国外数据通过年报相对好获得,国内则缺乏这方面的数据,所以只能简单从房源管理规模来做下比较,当然,明源君也认为,这与目前市场阶段是相称的,在市场成长期,先快速扩大规模,占据领先优势是非常关键的。

根据最新公开数据,目前自如分布式管理规模是30万间,魔方公寓集中式管理规模是3万间,估值十亿美元,美国EQR 2016年三季报所披露的数据,管理房源数是72229套,目前市值两百多亿美元。由于统计口径不同,国内用间,而美国用套,把每套按平均2.5间估算,美国EQR管理房源大约是18万间。在数量维度,双方差异并不明显。

但略微不同的是,目前国内巨头正在奋力扩张,跑马圈地,而美国巨头则是从规模扩张转为追求资产管理质量,甚至有意识的减少管理规模,优化资产组合。比如自如短短一年时间,就从2015年的20万间快速增长到2016年的30万间,成长迅猛。而魔方公寓也是2015年的2万间增长到2016年的3万间。自如和魔方在2016年管理规模都差不多提升了50%,而美国EQR则从2015年年底的109652套减少到2016年三季报的72229套,减少了将近30%,一增一减显示出发展模式和发展阶段的巨大差异。

一方面,这种差异鲜明的反映了中美两国公寓行业不同的市场特征和不同的发展阶段,在我国,目前品牌公寓刚刚起步,行业不成熟,品牌公寓市场占有率才2%,正处于市场快速发展的阶段,而美国租赁市场已经步入成熟阶段。

另一方面,当然美国EQR从早期的规模扩张,演变到了现在更加追求资产质量,并非一蹴而就的。美国EQR也经历了规模快速扩张的过程,从1993年上市前美国EQR拥有23000套公寓,EQR上市后,就开始大规模的融资,高峰时期近每个月1次,并进行了长达7年的公寓收购,资本运作使EQR的发展从“爬楼梯”变成了“坐电梯”,使EQR的公寓规模快速增长,在2002年达到了峰值,近23万套,与1993年相比增长了近10倍。

2003年起EQR发展思路开始有了调整,开始更重视效益型增长,不再强调规模扩张,而是强调资产组合质量。一个是卖出很多二线城市资产,进军租房需求旺盛的市场,二个是EQR开始专注于六大核心沿海城市,比如波士顿,纽约,华盛顿特区,南加州大学,旧金山和西雅图。这些核心沿海城市具有这么几个特点:

一是进入门槛高,因为土地稀缺和政府监管,很难建设新的公寓物业,或者需要付出很大的代价来新建,新的供应量就少;

二是高置业成本,购房难度大,催生租赁需求;

三是经济发展好,强劲的经济增长带来就业增长和家庭的形成,从而导致 对EQR公寓更多的需求;

四是优质城市核心位置,容易出租且租金收益高。

当然,明源君认为,在行业的发展初期,企业通过快速规模扩张和跑马圈地可以更多的占据市场份额,树立行业领袖地位,从而获得更多的品牌效应、资本支持和资源,但当行业进入成熟期后,公寓企业打下一片江山后,针对目标客群的细分以及精细化服务,则更有助于坐稳江山。

商业模式 PK

国内关注“平台+生态圈”

国外看做“简单租赁生意”

接下来我们来看看各自是怎么样来做这门公寓生意的。

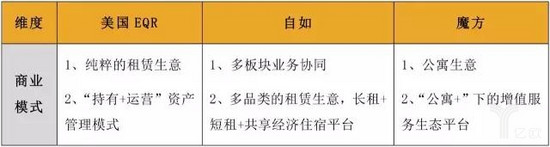

在商业模式上,美国EQR更加强调公寓租赁的租赁属性,核心要点就是如何低价收购公寓,优化资产组合,获得最大的资产增值收益,同时,通过运营提升租金收益和续租率,都是围绕公寓的持有运营在做文章。

而国内巨头则给公寓这桩生意加了很多调料,甚至菜系都不一样了,可能都把“粤菜”变成了“火锅”。相对来说自如在商业模式上与EQR更接近,还是围绕租赁生意在做,但基于其原有房产中介背景,在业务范围以及多板块业务协同上有很大的突破和创新,而魔方则强调通过公寓这一入口,打造一个生活平台,构建公寓+生态圈的模式,相对来说差别就比较大,当然实现难度也更大。具体我们通过一个表来对比下:

从商业模式来看,EQR是一种资产管理模式,采取收购、持有并运营的策略,投资于位于目标市场具有升值潜力和高品质的公寓社区,以最大限度地提高物业的收入和资本增值。这里面的关键在于对目标物业的投资能力,以及通过运营能力提升续租率,以及更多侧重于降低成本,提升租金,本质上还是基于公寓的生意,相对来说比较简单。

而国内公寓龙头则强调范围经济和生态圈建设,以获得除长租业务外的业务协同效应及增值收益。

像自如,目前的业务是长租+短租+类似Airbnb的共享经济住宿平台,背后其实强调的是与经纪业务及交易金融服务的协同,以及公寓业务本身的全范围覆盖。对于自如来说,这有两个层面的含义:

第一、实现公寓业务与传统经纪业务、金融业务的多板块业务协同。

比如公寓可以打通房源和客源两端,在房源端,当与小业主签订了租赁合同后,该房源后续如果出售,就有极大的可能性通过链家中介平台来挂牌成交,实现了与链家经纪业务的协同;而在客源端,租房C端客户也是宝贵资源,C端客户在经历几年租赁期后,总归有购房需求,这部分就会成为链家中介业务的客户来源,另外,围绕这部分租赁用户,除了经纪业务外,也可以很好地延展到后续购房环节金融服务,实现了与中介业务与金融板块的业务协同,另外此部分客户还可以发展为链家切入新房市场的宝贵资源。

第二、在公寓业务本身,打造完整的产品线,实现客户端的全覆盖。

沿着自如产品链的发展脉络,自如业务主要是三个领域:第一,在一个城市里长期的居住,长租是一类大的需求。第二,旅居的需求,它不同于酒店,而是住在民宅。第三,长租和旅居的配套服务。

而魔方则强调从一家公寓运营商转变为满足全人群、全方位需求的生活服务集团,围绕“公寓”和“公寓+”做文章。除了在“公寓”领域不断细分市场,魔方还在“公寓+”板块创新商业模式,探索公寓相关的增值服务。2015年5月正式启动“公寓+”战略,通过整合更多业态,其目的是为年轻人带来“门到门”(D2D)工作生活新模式,能够满足他们对居住、办公、娱乐、健身、餐饮等全方位的生活需求。比如“公寓+餐饮、公寓+购物、公寓+保洁,甚至公寓+培训、社交、健身、旅游等……,打造‘公寓+服务’的生态圈。

在魔方公寓看来,通过掌握的租赁房源,可以作为一个巨大的线下流量入口,使居住空间这个载体产生更多的增值销售可能性,满足住户全方位的生活需求。这是一种“平台+生态”的商业模式。

从国内外公寓巨头商业模式的对比可以看到,目前国内公寓模式相对国外更加复杂,可以说是植入了更多的本土化创新,当然某种意义上来说,过于复杂的商业模式也本身反映了市场的某种不成熟,因为复杂所需的综合能力要求就会特别高,这与市场成熟后专业化细分要求是截然相反的。

盈利模式PK

国内是“租金差+增值服务”

国外则是“资产增值+租金”

生意明确了,我们来看看各自都怎么赚钱。从盈利模式来看,美国EQR的利润来源非常简单和清晰,主要就两大块,第一块是资产升值收益,这特别依赖EQR投资组合的优化,需要将持有房源更多集中于经济发展好、区域好、需求旺盛的地段,获取更多的资产增值收益,另外也可以在市场上寻找低价收购的机会,通过资产的不断置换提升资产质量。第二块,就是租金。这个就是特别依赖EQR一方面要优化布局,以获得持有房源更高租金收益的增长,另外,也特别依赖EQR持续降低运营成本,提升租金利润空间。

所以EQR收入来源主要是资产增值+租金收益+高出租率+低成本。EQR的经营重点是通过出租率的平衡,来实现租金收入最大化,同时严格控制成本,追求最大回报。通过保持租户满意度,提升续租率。

而回头看国内巨头,像目前自如盈利来源主要还是来自包租后的租金差。通过统一改造(装修、家具)和管理,获得一定程度溢价和服务费。而且现阶段重点主要还是扩大规模占据市场,盈利并非首要考虑因素,希望借助前期资金和资源优势,实现规模效应。当然除此以外,还有隐形的多板块业务协同收益,比如通过获取租赁房源和客源后,对其原有经纪业务的支持和交易过程中金融交易服务的支持,可以获得交易佣金和金融服务费两块收入。

而魔方除了获得包租收益外,还希望通过给用户在租住之外提供更多的社交以及租后服务。柳佳希望增值服务也成为魔方的盈利核心,魔方探索了两种提供增值业务的方式:一种是自营的方式。比如魔方公寓张江店,开放式公共区域中的咖啡销售,另外一种是联合经营的方式。比如餐饮、洗衣、用车等等这些生活服务,魔方把这些服务商引入到公寓。

针对上述三巨头的盈利模式,明源君认为,EQR依赖资产增值和租金的收益,与美国市场大环境的支持分不开,一个有成熟的REITs市场,二个美国公寓资产货币化率相对国债收益要高,也给公寓企业扎扎实实做公寓创造了非常好的条件。而反观国内,目前包租的重资产模式仍是主流,短期REITs也无法破局,因此,国内企业针对赢利点的探索既是无奈也是一种伟大的创新,当然这个过程中,不同的做法可能难易程度和最终结果都会不同。

自如盈利模式相对来说更接近公寓租赁业务本质,同时又很好的实现了公寓业务与经纪业务、金融业务的协同,是一种基于自身核心能力和资源的创新,相对来说更直观清晰。魔方希望通过把占房源,构筑线上流量入口,进而兑现为增值收益,相对来说难度要大很多,挑战不小。

另外,新派公寓CEO王戈宏认为,中国在REITs出来之前, 包租模式的红利已经消失,盈利前景堪忧 !能否做成消费者品牌以及产品坪效具有定价权很重要!国内机构资金正在布局收购存量物业然后把重资产证券化,新派公寓CBD的资产就准备与机构合作在上交所做成类REITs,然后进一步收购。

竞争策略PK

国内侧重资源整合

国外侧重管理运营

在商业模式和赢利点搞清楚以后,接下来就是要看各自如何在市场中竞争,以获得竞争优势的。整体概况而言,国内巨头更侧重于资源整合层面,而美国巨头则更侧重内部管理运营。

总体来说,国内外巨头相对来说比较统一的策略是聚焦核心市场,选择优质物业,不同点在于美国相对更加强调专业化分工和专业化能力,所以特别重视团队和技术,以改善租赁运营管理效率,提升收益。而国内巨头则更加强调资源整合来获取竞争优势,这是在市场发展期给予企业的发展红利,当然国内巨头在管理规模扩大后,对内部运营的管理也是非常重视的,像自如和魔方在IT系统建设、标准化管理体系方面都花了很多功夫,在物业选址、装修成本、出租率预估等方面都有一套完整的测算体系,从而尽可能降低投资风险。

特别像魔方的ABS产品,除了具有金融创新意义,更是给以轻资产运营为主的公寓行业打开了新的融资渠道。当然其本质是是租金的抵押债务融资,和国外资产证券化还有很大区别,得益于优质的基础资产和有力的增信措施,该ABS项目的优先级平均利率仅约为年化5%,有效拓宽了原始权益人自身融资渠道,降低了融资成本。

另外托管加盟只有在品牌形成系统化标准以及具备了强大的消费者粘性后才会对资产增值带来作用,业主才会信任托付给品牌运营商。

总之,通过国内外公寓巨头发展模式的对比,本土公寓在中国公寓比较恶劣的发展环境,很多制度配套缺失的情况下,还是顽强成长,并且结合本土做了很多创新,尽管有些难度和挑战很大,但仍然值的鼓励和尊重,房地产存量市场刚刚拉开序幕,对于公寓行业来说,今年仍然是格局差异化建构的一年,趋势成型的竞争还没开始,还有的是机会。

文/亿欧网

关键字:产品运营, 公寓

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!