连锁咖啡@2023:巨头“狂卷”价格战

“又囤了5张九块九的瑞幸券,还抢到了两张六块八的库迪,下周的咖啡不用发愁了。”Tina高兴地说。

如今,喝咖啡并非仅为了提神,更像是一种仪式感,象征新的一天开始了。

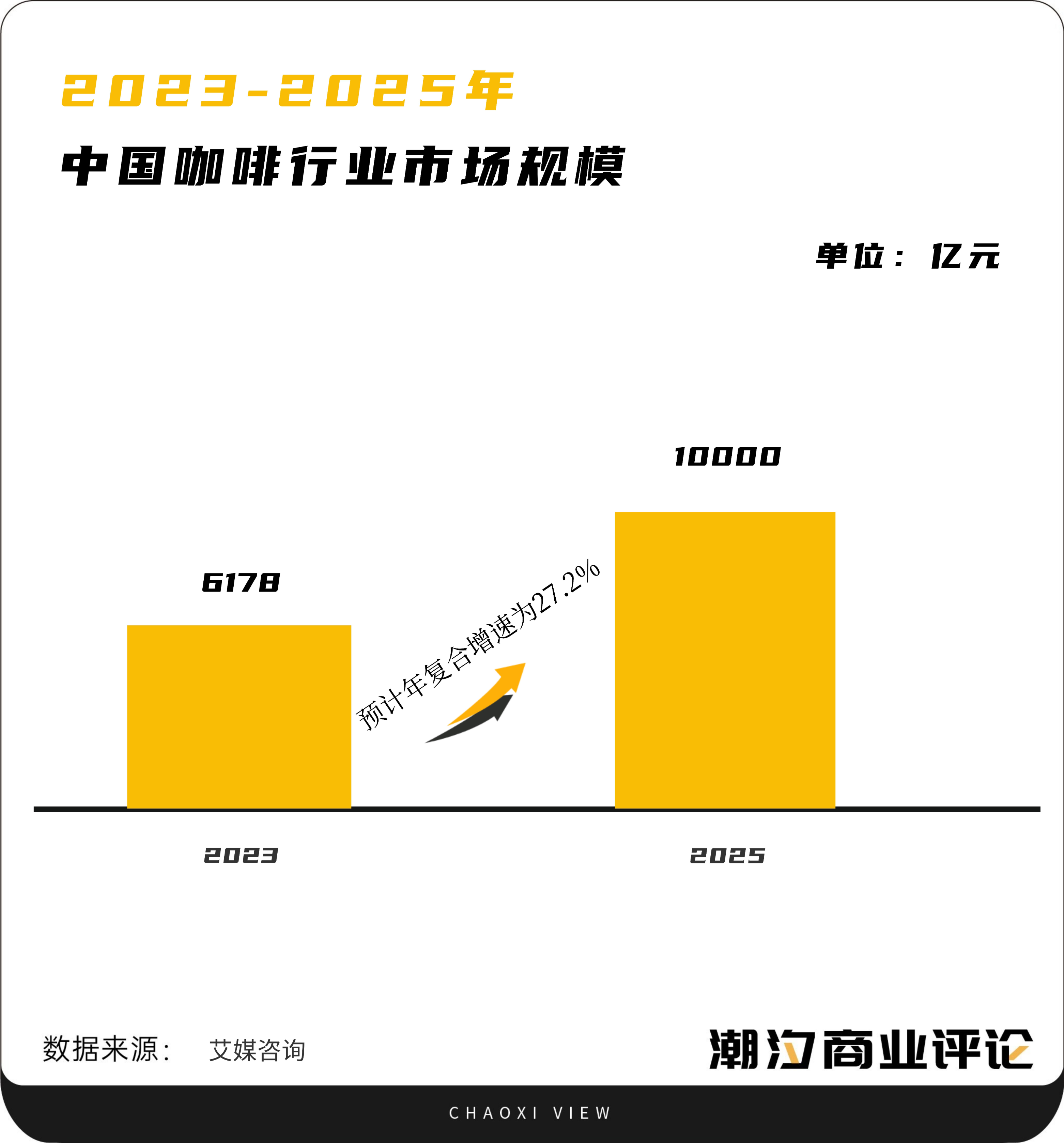

随着咖啡文化在国内的普及,中国咖啡市场正在进入高速发展阶段。据艾媒咨询发布的报告,预计2023年全年,中国咖啡行业市场规模将达6178亿元,行业将保持27.2%的增长率,2025年中国市场规模将达1万亿元。

另据企查查和饿了么数据,咖啡相关企业数正逐年稳步增长,2022年新增3.55万家,创下历史新高。

面对庞大的市场需求,各路品牌纷纷入局,使出浑身解数来抢占市场。特别是现制咖啡品牌,在今年则是把“低价策略”用到了极致,内卷的咖啡行业,再次迎来了一场“低价”新战事。

一、“价格战”能成为搅动市场的那条“鲶鱼”吗?

今年以来,以瑞幸、库迪为代表的现制咖啡品牌的价格战如火如荼,9.9元、8.8元的“低价单品券”几乎家家都有。

瑞幸咖啡官宣在全国1万+门店将长期执行9.9元优惠活动,而库迪咖啡则在抖音推出了“8.8元任意购”的活动,就连价格本就很低的幸运咖,也加入了价格战的风潮,推出了9.9元两杯的活动。

一向高冷的星巴克,也在各大生活服务类平台上架了19.9一杯的限时优惠;还有在今年大举开店的挪瓦咖啡,不仅有9.9元的咖啡券,并且推出了0.1元的尝鲜活动;依靠贝果在中国打响名号的Tims天好咖啡也在直播间上架了9.9元产品。

除此之外,其他包含现磨咖啡线的茶饮品牌和快餐连锁品牌也不甘示弱。

CoCo都可推出3.9元的美式咖啡与8.9元的椰云拿铁,奈雪的茶也在今年年初推出了低价咖啡;麦咖啡和K Coffee都推出了咖啡包月卡,前者可以使用户享受当月不限次数的6折优惠,后者可以使用户享受5元一杯的美式或拿铁等咖啡。

低廉的价格,让现磨咖啡热潮迅速席卷全国,特别是在咖啡文化并不普及的下沉市场,一时间“处处皆是咖啡香气”。

毫无疑问,低价策略让现磨咖啡这一品类迅速在消费市场下沉,扩大了市场容量上限,让消费者获得了短期实惠。但从长远来看,「低价」所让出的利益必定由价值交付过程中的其他参与者买单,低利润某种程度上可能压制行业参与者的持续投入和创造力。

如何平衡商业利润和可持续的行业创新力,或许是摆在整个行业面前的新问题。

二、谁在为“价格战”买单?

最近几年,以瑞幸咖啡、库迪咖啡、幸运咖、Manner为代表的平价本土新势力咖啡品牌门店数量迅速增长。截止2023年三季度,瑞幸咖啡门店数量已经突破1万家;仅创立1年的库迪咖啡门店数量突破6000家;低价咖啡代表幸运咖门店数量突破2000余家。

平价咖啡的崛起让咖啡这一“外来物种”迅速在下沉市场渗透,同时也让消费者逐渐在脑海中形成了现磨咖啡“平价”或是“低价”的印象。

一时间“价格战”似乎成为了这场“咖啡战争”中品牌能否异军突起的重要变量,只是,看起来赚到“吆喝”声的平价咖啡品牌过得真如我们看起来那么好吗?

平安证券曾根据库迪的招商数据测算,其咖啡的单杯成本是每杯9.55元,然而,为了赢下这场价格战,库迪把价格卷到8.8元。虽然印证了其首席策略官李颖波所说的“9.9元一杯咖啡的促销活动不是烧钱活动”,但也避免不了在亏本的边缘试探。

另外,立普世(LipsCoffee)CEO尹翀从业内角度看,认为对瑞幸来说,9.9元/杯的活动价依然可以盈利。他表示,瑞幸的供应链能力属于赛道内的王者,不仅在成本控制、数据化管理方面,能把每一杯牛奶耗损控到极低。而牛奶在除美式外的咖啡里,每杯成本占比是咖啡豆的近两倍。

而与瑞幸相比,如果长期“巷战”9.9元的价格带,库迪咖啡的压力或将变大。

事实上,不仅是平价连锁咖啡品牌,定位相对高端的连锁咖啡品牌同样受到波及。

据星巴克新一季的财报显示,其整体收入和同店销售额均取得不小的增长,但平均客单价却同比下滑3%。

连锁咖啡行业内卷加剧,陷入“价格战”的品牌们似乎陷入了一个“市场”与“利润”彼此拉锯的两难境地。

三、“价格战”背后的隐忧

事实上,连锁咖啡品牌的“价格战”不仅压缩了品牌方的利润,某种程度来说,也破坏了行业从专业维度的良性发展。

价格虽然是吸引消费者的一种方式,但是对于一大批咖啡重度消费者来说,咖啡的品质才是最重要的。当单杯的成本被压缩到如此低时,新的问题就会出现,这必然会导致行业内咖啡豆用料的良莠不齐。

例如,有些门店不得不压缩成本,常见的方法就是掺一些价格低廉的豆子,如陈年豆或罗豆。

在一些社交媒体的讨论中,有很多相对挑剔的消费者称,他们是能够品尝出不同价格区间豆子的品质差异,所以也多少能感受到这波咖啡价格战浪潮中,咖啡品质的下滑。

其次是利润的下降导致创新力不足,产品同质化严重。

各个品牌,为了压缩成本,有足够的利润空间应对市场竞争,大多以较为相似的标准化模型进行运作,各品牌产品高度同质化。创新力的不足,必然会限制整个行业的可持续发展。

对于诸多连锁品牌来说,参与这场价格战实属无奈,但也某种程度扩大了用户基数,被动教育了市场。但一旦让用户形成了对品牌的“低价预期”,那么低价便不再是“福利”。品牌向来都是降价容易,涨价难。

中国食品产业分析师朱丹蓬表示,未来现磨咖啡市场的竞争将更加激烈,品牌需要不断创新和改进,推出更加多元化、符合消费者口味的现磨咖啡产品。随着产品创新和口味本土化适应调整的不断进行,高性价比的现磨咖啡产品也将更受消费者的青睐。

事实上,中国咖啡市场相较于海外成熟市场尚处于“萌芽”时期,低价策略某种教育了市场,具备一定的合理性,但从长期来看,转型势在必行,毕竟,消费者也在成长,他们的口味总在变化。

不过就像Tina说的那样:“反正现在我也喝不出来哪个更好喝一点,当然哪个便宜买哪个喽”。

当然,未来的某一天,那个被平价咖啡“教育”足够多的Tina,也会在某个特殊的时刻爱上精致手冲,谁知道呢。

你看,商业就是这样,充满变化又刺激有趣。

作者:Camille;编辑:Fiona

来源公众号:潮汐商业评论(ID:daily-case),专注大消费、TMT及金融领域,分享有趣的商业评论和商业洞察。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!