“国潮”的未来不在新消费

一、“国潮”下的营销迭代

“国潮”已经是个老话题了,如果没记错的话,应该是在2018年初,李宁用时装设计亮相纽约时装周,受到了大量的好评和刷屏级传播,从而带起了“国潮”的这一阵风。

这场刷屏的背后是天猫的一次中国品牌日活动,虽然“国潮”这个概念打出来了,但是当时大家对“国潮”的理解也主要局限在品牌包装、时尚跨界的一些特色动作,并直接带动了后续大量品牌的跨界联名营销热潮,服饰品牌也开始频繁登上国际时装周。

在2018-2019年这两年中,六神、老干妈、rio等品牌大量使用跨界营销,跨界营销似乎也总是屡试不爽,总是能够吸引社交网络的狂欢,另一方面,中国服装企业也频繁登陆国际时装周走秀。

“国潮”所带动的跨界营销热,其实现在看来我认为是比较深远地改变了很多品牌的传统营销思维的,这在今天这个流量成本高企的日子中体现的是更明显了。简单来说就是:

第一,传统的营销是单兵作战,需要自己制造声量,否则就只能借势,总之就是难度较大,特别在社交网络传播模式下,想砸出点水花,预算是深不见底的。但跨界联合可以联合其他品牌一起传播,品牌传播的冷启动势能也就大了,有抱团取暖的意思。

第二,两个不同行业的品牌跨界本身也是一个新闻看点,把以前的单个品牌的活动营销动作,转化成了一场两个品牌共同的事件营销,具有公关效应,同样也可以激发普通用户、网友的讨论和分享传播。

第三,把营销和产品挂钩起来,跨界联名产品可以对外销售回款,有点品效合一的意思,而且产品本身也能叠加诸如盲盒之类的销售玩法,大范围地拓展了营销的边界,甚至也能帮助品牌做一些未来产品线、业务线的试水探索。实际上,今天喜茶奈雪这类新茶饮品牌,通过不断推出新口味产品刷屏,也是差不多的思路,产品动作成为了营销本身,营销和产品紧密结合。

跨界联名的风潮在2019年下半年后就开始慢慢淡出,用户经历了太多次跨界营销,已经慢慢审美疲劳了,而且很多品牌跟风的跨界营销本身也是粗制滥造,无论是设计上还是产品上都不太走心,舆论风向出现争议。

后续的国潮跨界营销有两个方向:一个是成为品牌日常运营的常规动作,类似于品牌微博互推的变种,引不起太多波澜;另一个是走向了猎奇化,这类跨界就争议较多,但整体来看,在“土味审美”大行其道的时间里,还能在吸引眼球的同时获得一些认同,但再后续就已经是负面评价大于正面了,在今天这个舆论环境下,猎奇跨界已经慢慢消失。

二、新消费下的“国潮”

在经历过跨界营销的波峰波谷之后,“国潮”这一概念并未停下脚步,而是拓展到新消费的领域之中,这也是当下我们经常谈到的“国潮”概念内涵。

我始终认为,从宏观上看,中国新消费品牌的爆发、消费升级将是一个长期持续的过程,我也相信,随着中国品牌的崛起,中国能够诞生一批在全球舞台上立足并长期领先的品牌,他们将会是“国潮”的引领者。

实际上,新消费品牌爆发的背后是中国供应链能力的外溢。在上世纪七十年代末起,中国就通过“三来一补”的方式进行国际贸易,中国成为了世界工厂,逐渐构建了完善的产业配套、供应链体系。

但早期的中国制造大多都是贴牌产品,很难谈得上品牌化,在国际市场上的口碑也褒贬不一,褒的自然是价格便宜得惊人,贬的就是质量不过关,有相当一段时间内,中国制造成了廉价低质的代名词,当然,现在这个现象已经不复存在了。

中国的本地供应链在“世界工厂”的运作下搭建起来,而且随着产业的成熟与升级,中国供应链实际上已经掌握了一定的“高科技”。我曾经侧面接触过一些供应链才知道,不少国际大牌的产品标准,其实是供应链中工艺或科技突破而反向推动的,这在纺织业中表现得非常明显。

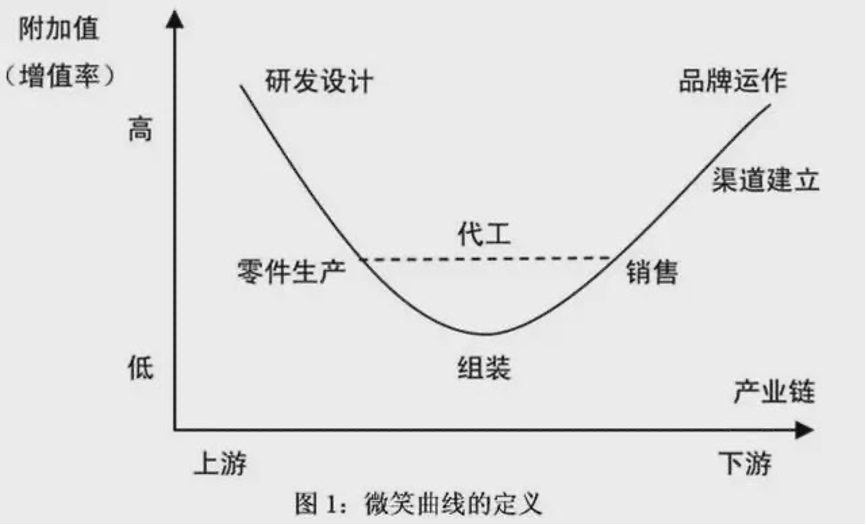

也就是说,传统我们认为加工制造板块属于产业“微笑曲线”的底部,被认为是劳动密集型、低附加值的板块,但随着技术的积累,不少供应链已经转移至“微笑曲线”的左侧,拥有了一定的工艺、技术领先优势。

除了成熟的供应链体系作为后盾,新消费品牌的崛起有多重复杂的因素共同推动,比如中产群体的扩容、产能过剩下的供给侧改革、“抖快红”的平台红利爆发等等,但本质上依旧是大众消费能力的不断提升。

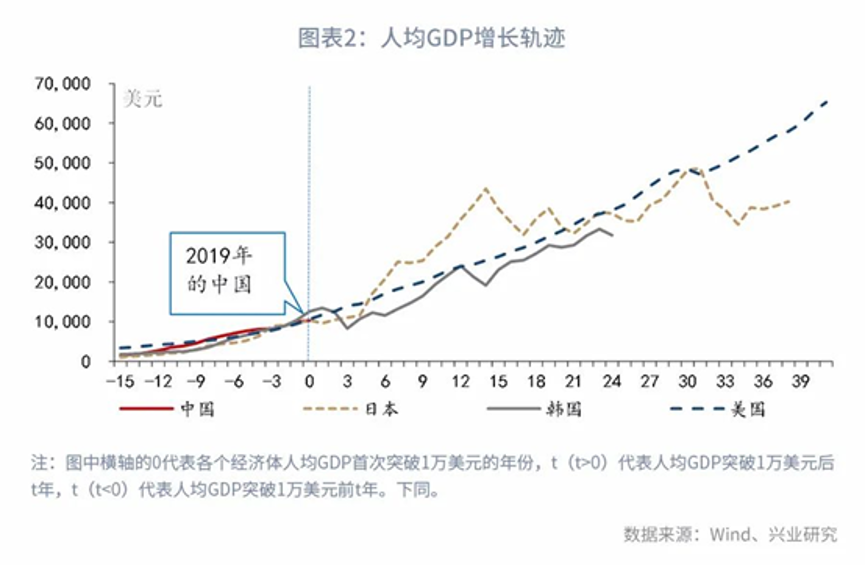

2019年中国人均GDP首次突破1万美元,这通常是个标志性的节点,随后将带来长期的国内商品经济繁荣。美国、日本、韩国人均GDP突破1万美元的时间分别是1978年、1981年和1994年,其国内大量本土品牌崛起,也就是在这段时间之后。

从人均GDP水平、劳动人口比重、家庭人口结构等多个维度的数据指标上来看,当下的中国都跟日本20世纪70年代末80年代初的状况都很类似,而70-80年代也正是日本国内品牌大爆发的时间。

图片来自兴业研究公司

图片来自兴业研究公司

之所以认为中国新消费的发展会更加长期和强劲,是由于相比于美、日、韩而言,中国居民消费的上探空间更大,而这背后是中国发展国情导致的。以人均GDP1万美元为节点,美国居民消费GDP占比60.5%,日本和韩国达到53.9%和51.8%,而中国居民消费占GDP比例为38.8%,提升空间巨大。

图片来自兴业研究公司

图片来自兴业研究公司

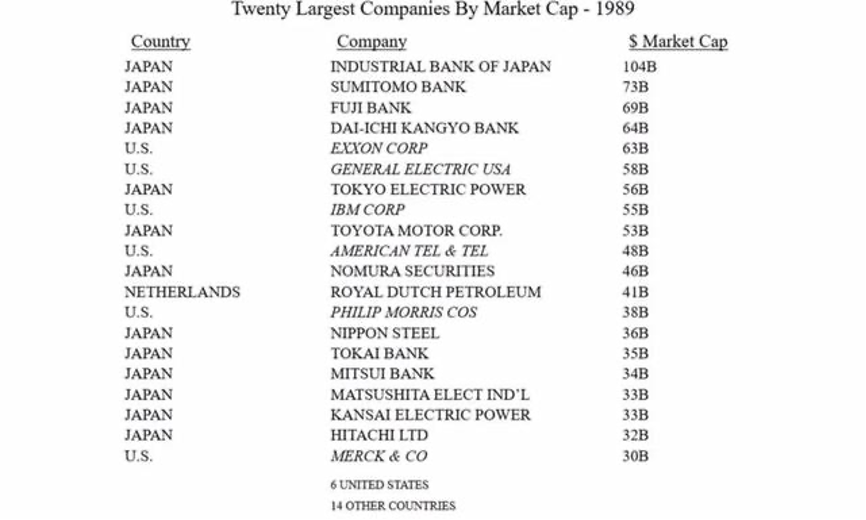

70-80年代是日本经济迅速起飞的阶段,我们可以再看1989年全球上市公司市值TOP20榜单,其中竟有13家公司都来自日本。类比一下,中国企业在未来十至二十年内批量登顶全球企业顶部可以说是一个确定性趋势。

图片来自伯克希尔年报

图片来自伯克希尔年报

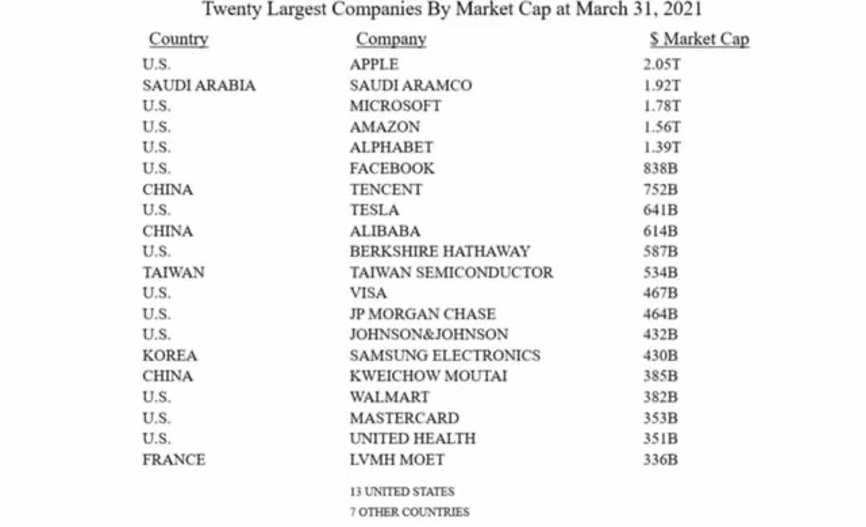

当然,日本的后续大家也知道了,日本经济在90年代初股票和房地产泡沫相继破灭,随后便经历了“失去的三十年”,这也都是后话了,到2021年Q1,全球上市公司市值TOP20中,有13家为美国公司,腾讯、阿里、台积电、茅台四家中国公司入榜。

实际上,按照巴菲特在伯克希尔大会上的预测,“未来三十年中国企业上榜会超过现在,但我认为不会超过美国,不过谁知道呢?”

图片来自伯克希尔年报,台积电属中国台湾地区

图片来自伯克希尔年报,台积电属中国台湾地区

三、“国潮”别盯着新消费

如果把“国潮”理解为中国品牌的全民化乃至全球化发展的话,我实际上并不认为当下所谓的“新消费品牌”将是国潮的主力军。

“国潮”的出现是大众用户对中国品牌信心的提升,而信心提升的背后是强大的供应链基础,而新消费品牌的爆发是“国潮”的结果,而非原因。

事实上,新消费在我看来更偏向于产品及品类创新,这很难链接到“国潮”的高度。甚至很多新兴品牌仅依靠包装设计和流量玩法而崛起,背后依旧是供应链的OEM/ODM体系的换汤不换药,可以说是“铁打的供应链,流水的品牌”。之前我已经写了好几篇关于新消费的看法了,这里不再复述观点,过几天可能还会写一篇。

在谈到“国潮”品牌的未来时,我们反而认为应该去重点关注传统大牌、国民级大牌的品牌升级——巨头一旦醒悟过来,不是一些小鱼小虾的花拳绣腿能够抵抗的。

我这里简单列举三个近年来我认为比较贴合 “国潮”的品牌:

第一个是五菱。

打造了“人们需要什么,五菱就造什么”的认知,五菱算是汽车行业中难得在社交传播中做的优秀的品牌,当然这也少不了五菱mini等车型的推出,甚至吸引了大量的女性用户购买。

实际上,在B站等年轻化平台中,五菱长期都有不小的UGC曝光,“五菱神车”的品牌形象也算是深入到在年轻人的心中了,背后的原因无非还是产品质量过硬,后续的营销及产品策略变化,无非也是锦上添花。

第二个是蜜雪冰城。

“蜜雪冰城甜蜜蜜”的刷屏相比大家都经历过了,蜜雪冰城尽管品牌定位较低,而且属于粉末冲泡式的茶饮,不像喜茶奈雪那么高大上。很多人或许认为蜜雪冰城会有种“山寨感”,但实际上是它也逐渐成为了当下年轻人愿意分享朋友圈的素材,有句流传甚广的说法是“蜜雪冰城不嫌我穷,我也不嫌它土”。

第三个是足力健。

你可能不知道的是,虽然足力健定位是老人鞋,但是大量年轻人也在尝试足力健产品,在小红书等平台上挺受欢迎,从用户反馈来看,足力健产品在年轻人群体中口碑颇佳,也满足了年轻人的自嘲心态。当然,年轻人“自嘲”的背后是“自信”,而足力健竟然能在年轻人中收到欢迎,显然也与扎实的产品分不开。

这个“国潮”的品牌列表还能列举很多,比如说老干妈、二锅头、公牛、华为、邮政等等国民级品牌,它们凭靠这过硬的品质,获得广大用户的长期信赖,而这在我看来才是“国潮”的品牌基础,就像宝洁、沃尔玛、可口可乐、麦当劳、优衣库等品牌是“洋潮”一样。国民级品牌可能一度会被认为“很low”,但却能够大概率穿越周期,随着大众对国产品牌信心的建立,从而成为未来“国潮”的代表。

可以看出,“国潮”实际上与品牌的高端化并没有什么太大的必然关系,与当下的新消费品牌也很难有什么除了营销概念炒作之外的深层联系。

当然“国潮”显然也不止于消费品行业,智能制造、芯片研发、新能源汽车、基础建设等等都是未来“国潮时代”的重要组成部分。

或许很多人会觉得,这只是对于“国潮”这个词的概念理解不同,但我们认为不应该将“国潮”这件事给局限了,也不是所有市场上所谓的新消费品牌都能称之为“国潮”。

如果总结一下我们的观点,我们认为,“国潮”是一个中国崛起的宏大趋势,而它真正的生命力扎根在那些国民级的传统品牌转型之中,而不在当下形形色色的新消费浪潮里。

#作者#

郑卓然,公众号:传播体操(ID:chuanboticao),2019年年度作者。广告营销、新媒体运营领域老司机,专注分享营销、运营、商业的干货文章及独特见解。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!