史上最难618,但更难的还在后头!

年年均是史上最难,今年618也不例外。

自3月起,全国多地复发的疫情使得生产端、物流端双重受阻。对于品牌方而言,本届618不仅是 “以价换量”的重要窗口,更是给投资人注入信心、刷新销售榜单排位、展示公司实力、从而赢取更多媒体曝光、撬动更多资本资源的重要机遇所在。

但品牌个体的力量,却也难以抗衡整体行业环境的退潮。从去年年中开始,新消费投资遇冷,“所有品类都值得重做一遍的神话”被颠覆,新零售渠道的流量红利也所剩无几,这等背景下,今年618大促之前发生疫情封控无异于雪上加霜。

宏观环境如此多的不确定性,不仅让品牌从铺量转向利润,更让消费者捂紧了各自的钱包。央行调研显示,自2014年统计以来,居民中长期贷款首次于今年2月和4月掉头转负。随之而来的就是,由供到需的恶性循环,经济变得越来越差。

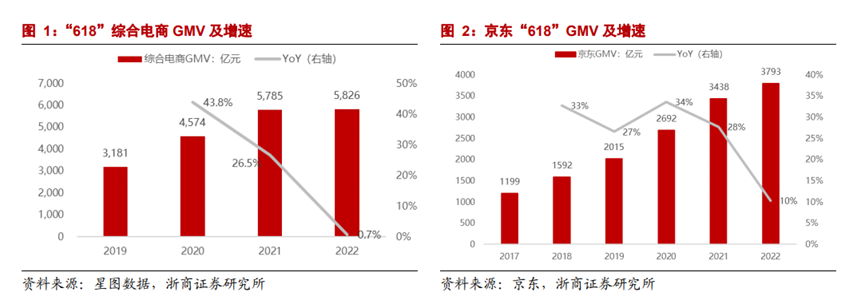

今年618,阿里仅说实现同比增长,拼多多继续放大个别品类的大涨。公布详细成绩单的京东,GMV增速遭遇显著放缓,京东数据显示,今年618累计下单金额为3793亿元,同比增长10%,而去年的同比增长为28%——而这还是用更大优惠折扣、更长预售时间实现的成绩。

那么,站在一个消费信心持续受挫、电商大促也难以拉动销售增长的时点,电商行业会如何分化?还有哪些赛道能够艰难胜出?

一、电商平台加速分化,哪些品类表现最好?

尽管只有京东一家公布了618成绩,但今年618确实是史上最难。

据星图数据,今年按5月31日20:00-6月18日24:00的口径计算得来的全网GMV达6959亿元,同比增长8.2%。其中,综合电商GMV达5826亿元,同比增长0.7%,前年、去年这一增速分别为43.8%、26.5%,前三名依次为天猫、京东、拼多多。

这一统计事实结合京东发布的数据,不难看出是谁贡献了增速。

同时也说明,疫情带给整个电商行业的红利正在消褪,品牌供货出货不足,这时资产更重、履约能力更强的近场电商形态则能更好承压、实现业绩增长。

例如,在其他业态方面,新零售平台618 销售总额为 224 亿元,同比增长25.8%,前三名分别为京东到家、美团闪购、淘鲜达。

而在电商的细分领域,直播电商今年实现1445亿元,同比增长124%,占总GMV20.8%。而直播电商的平台排名也发生变化,在超头部主播缺位的前提下,淘宝直播已经不及抖音、快手,位居第三。

按主播排名来看,除开点淘主播计算,蛋蛋、小周梦啊、广东夫妇分别为冠、亚、季军,带货额分别为 15.96、10.59、4.94亿元。中金指出,今年全网TOP5主播占直播带货的销售额比例由去年的30%下降至3%,直播生态朝着不被大主播挟持、更健康的方向发展会是长期趋势。

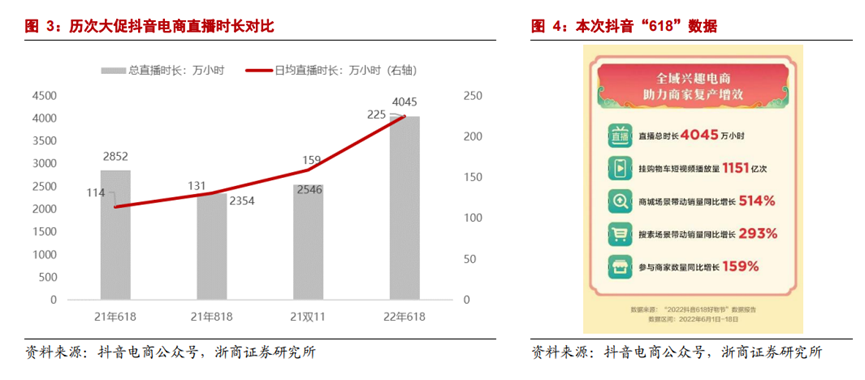

其中,抖音数据显示,今年 618直播总时长达 4045 万小时,日均直播时长同比增长 97%,参与商家数量同比增长 159%。5月底,抖音上线抖音商城,从“货找人”之后补全“人找货”的能力,具体做得怎么样呢?618期间,抖音商城场景带动销量同比增长514%,搜索场景带动销量293%。

值得注意的是,正值抖音618好物节,近期东方甄选直播间的出圈效应显著,无疑为抖音直播电商添了一把极旺的火。蝉妈妈数据显示,618期间,“授课与带货齐飞”的东方甄选直播间实现3亿销售额,累计观看人数超3亿,日均观看千万以上。

放到具体品类来看,电商平台的分化趋势会更为明显。国金证券显示,2022Q2 以来(天猫截至 6.17、抖音截至 6.18),护肤品类来看,淘系同比下降 10.2%、抖音同比增长 190%;在彩妆方面,天猫同比下降 27%、抖音同比增长 162%。

实际上,近期在抖音成长最快的三大品类就是服饰、美妆、小家电。而据国家统计局数据,2022年前5个月,各类社会消费品零售总额同比增长为负的就包括家电、化妆品、服饰等。

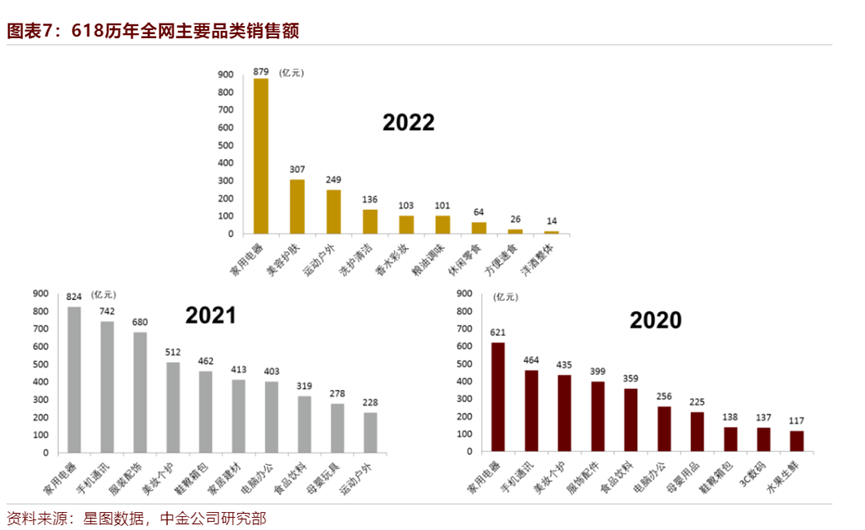

不过,由于存在较高溢价空间,家电、化妆品、服饰往往也是为电商大促GMV贡献比例最高的常客。东海证券指出,据全网销售额统计,家用电器、美容护肤、运动户外分列 618全网品类销售额前三甲。拼多多数据显示,家电全品类销售规模同比增长103%,美妆全品类销量同比增长122%。

例如,对美妆领域来说,经济萧条有“口红经济”一说,在行业整体不景气的背景下,仍有人会选择用较低的价格提升生活幸福感,而抖音电商无非是集中放大了这一消费趋势。

据魔镜数据,2022年前4个月,抖音的美妆类目销售额增长超过100%,天猫则下滑20%。不过,天猫仍然是美妆个护做大促、尤其是海外大牌促销的主要阵地:在天猫预售表现中,个护美妆的销量件数占比达64%。

又例如家电方面,星图数据显示,今年618期间,全国家电品类同比增长6.7%,而这主要就是得益于平台对家电等搭建商品的补贴力度,以及多个月消费需求紧缩的集中回补。

京东发布的战报显示,家电新品和中高端家电成为用户首选,其中新风空调、空气炸锅、洗地机、免洗破壁机、游戏投影仪、4K高清投影均有翻倍以上增长。

二、细分品类看大促数据,窥见未来消费趋势

当然,平台战报会披露相对好看的数据,而不那么好看的数据则伴随企业的倒闭而销声匿迹了。

国家统计局数据显示,2022年4月,鞋服时尚配饰规模以上企业(年收入过 2000 万元的企业)的销售额比去年同期少了 22.8%。晚点报道,鞋服领域这一颓势延续到了618期间,天猫上销售额靠前的服装品牌旗舰店业绩都比去年 618 下滑。

中金结合星图数据统计的报告更为直观。

2021年,618全网主要品类销售额前五还是家用电器、手机通讯、服装配饰、美妆个护、鞋靴箱包,分别为824、742、680、512、462亿元,可以说前几名的差距都不是很大。

2022年,618全网主要品类销售额前五就变成了家用电器、美容护肤、运动户外、洗护清洁、香水彩妆,分别为879、307、249、136、103亿元,第一名与后续拉开了明显差距。

家电品类之所以在大促表现上如此坚韧,得益于:

- 疫情居家对品质家电、改善型小家电需求史无前例地提高;

- 家电的高客单价和消费频次较低的属性,使其消费需求更为契合大促释放;

- 平台拿出了巨大的折扣力度,全国各地也在发放3C家电消费的补贴券,有效刺激了需求的释放。

而美容护肤、运动户外、洗护清洁、香水彩妆终归是可选项,会有消费者为“口红经济”、为悦己买单,这会体现为个别细分品类的增长,但行业整体趋于马太效应、加速分化。上述可选项的断崖式下跌,是消费信心受挫的直接表现。

与此同时,今年618期间,家用电器、运动户外、休闲零食的全网GMV只有个位数同比增长,唯有洗护清洁实现34%的同比增长相对亮眼。

再具体拆解家电行业来看,京东发布的战报显示,家电新品和中高端家电成为用户首选,这也意味着现只有大品牌和新兴品类品牌还能聊一聊增长的故事。

在大家电方面,海尔发布的618战报显示,海尔618期间销售额同比增长23%,在高端家电和成套家电上表现亮眼,连续成为冰箱、洗衣机、热水器、冷柜等品类的全网第一。国金证券指出,大家电的保有量已然较高,龙头品牌在绿色智能改善需求方面更有技术优势。

火星人发布的 618 战报,火星人在 618 期间全网累计销售额达到3.47亿,同比增长 29.5%,成为集成灶、集成洗碗机的全网行业第一。专注为乡村居民设计的集成灶发迹于三四线城市,2020年左右进入一二线市场,在高线城市有渗透加速趋势。

帅丰电器在618期间实现全网成交额 1.33 亿,同比增长 202%,其中蒸烤一体集成灶在京东、天猫销售额 1.03 亿,成为全网单品销冠王。

如果进一步看小家电的消费数据,则能更好理解集成灶何以成为大家电的热销品类。

奥维数据显示,5 月电饭煲、料理机、煎烤机线上销售额同比增速分别为 28%、16%、27%。飞瓜数据显示,截至5月27日,近3个月家电主要品类成交中,厨房小家电实现超25亿元成交额远高于其他品类,其中空气炸锅又以近6亿销售额成为贡献第一的细分品类。

天风证券结合生意参谋指出,2022Q1增速普遍高于100%的要属原汁机、电动打奶器、磨粉机、果蔬消毒清洗机……

扫描这些品类,以及大家电的热销品类,不难发现其共同特点是:疫情使消费者对生活健康重视程度前所未有地提高,叠加宅家习惯养成下,新兴小家电特别集中于厨房场景,消费者更爱自己动手做饭。

基于上述需求,家电消费也变得更为刚性,这才使其和其他品类拉开明显差距。

整体来看,这场消费寒冬已经拉开了序幕,618等大促的作用更像是打鸡血而非提振信心,这意味着亮眼的成绩或难以维持,更多的不确定性还将引起更为深刻的行业分化。

这的确是史上最难618,但更难的还在后头。

本文作者 @社区营销研究院 。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!