品牌1号位:品牌角色,大猩猩、狒狒、小猴子

- 在经济好的时候要死命的卖产品、在经济不好的时候要多多多的做品牌

- 但凡我们嘴里还在谈论着流量、谈论着红利的时候,是从未有过做品牌的想法的

01 人、货、场

1、人:95、00后Z世代 消费这件事从为如此简单且复杂

- 一个95后、00后大概不会再选择妈妈们的内衣品牌,相对于上一代女为悦己者容的传统观念,她们更关注的是自己的身心。

- 很多生意不是死在了产品上,而是死在了品牌上。品牌的过气就是决绝于一代人。能够穿越周期的品牌,本质上是穿越了几代人.

2、维多利亚的秘密 贩卖标准的“性感”

1977年,罗伊·雷蒙德在旧金山开了第一家内衣店,取名维多利亚的秘密。1999年的美国超级杯职业橄榄球赛直播节目中,中场休息时的网络直播画面,忽然被切换成一段30秒的“维密秀”走秀视频。引起了很多人的好奇,随即维密官方网站点击量30分钟内超过100万次,网络一度陷入瘫痪。

之后的每年11月在灯光绚丽的T台的上,身材火辣的维密天使穿着性感梦幻的内衣,以最妖娆的姿态走着秀,一切都是那么的奢华梦幻,维秘秀将“贩卖性感”演绎到极致。

3、每一种美都值得被尊重

2010年维密请来10位窈窕纤长的模特拍摄了一组海报,广告语为“perfect body” ,遭遇有史以来的第一次公关“翻车”。一场“Body Positive Movement” (身体自爱运动)的浪潮在此发酵。

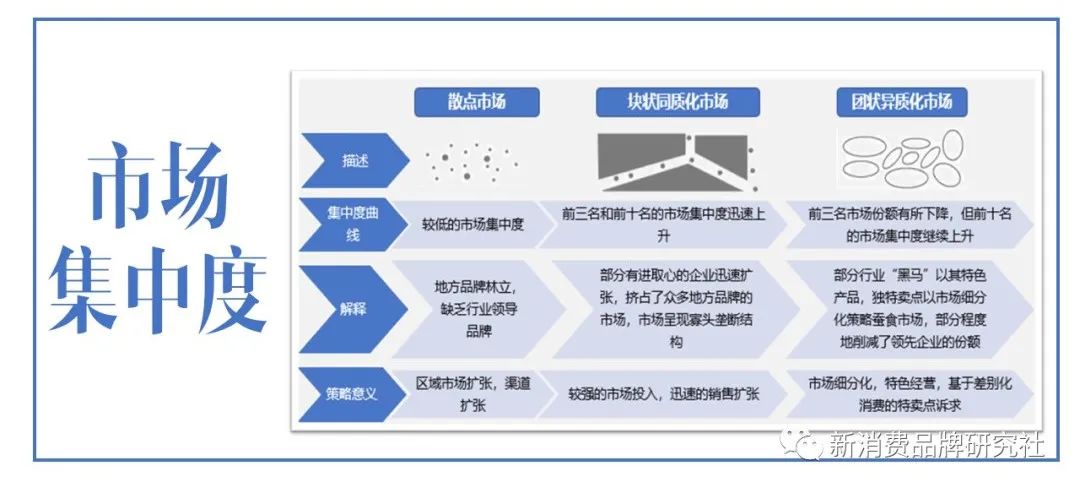

低市场集中度,给新品牌带来新缝隙

2018年,重回ABC播出的维密秀收视率仅有665万。2020年,维多利亚的秘密永久关闭北美250家店铺。维密的由盛转衰标志着内衣维密时代的结束,新内衣10年就此拉开序幕。

2018年中国内衣市场TOP5品牌市场集中度仅为6.6%。2019年中国内衣市场综合占有率最高的5个品牌分别为爱慕(7.34%)、曼妮芬(6.96%)、安莉芳(6.84%)、华歌尔(4.44%)、古今(4.20%)。

行业集中度又称市场集中度,是指一个行业内前几家最大的企业,品牌所占市场份额的总和,行业集中度,是对整个行业的市场结构集中程度的测量指标,勾画出市场结构的基本轮廓。

根据集中程度的高低,可将市场结构划分为3种类型:散点市场中的自由竞争、块状市场中的同质化竞争、团状市场中的差异化竞争。既,自由竞争、同质化竞争、差异化竞争。

自由竞争:处于市场发育和快速成长阶段的前期,没有出现市场的领导者,且参与者的主要精力都集中在抢占用户的增量竞争上,市场集中度较低。

竞争策略:供应链上成本领先、产品上极致性价比、渠道上跑马圈地,谁能在最短的时间内做出可以使用的产品,并尽可能迅速地扩充线上、线下渠道,谁就能更快地占领市场。这个阶段的竞争是产品之争。

同质化竞争:少数厂商抓住了市场“板结”前的品类红利,通过线上、线下的渠道建设,在前期获得用户规模的基础上,实现了盈利。优秀企业在此阶段,抓住了红利形成阶段性的先发优势,同时产品创新也到了瓶颈阶段,市场不可避免地进入了同质化竞争阶段。

- 行业低市场集中度、新品类红利,消费趋势转向,给新品牌带来了新的原力增长。

- NEIWAI内外、Ubras、奶糖派等国产新锐品牌悄然崛起。

02 货 从有钢圈到无钢圈

1、圈的爱慕

张荣明从北京钢铁学院(现已改名北京科技大学)毕业后被分配到了首钢大学当教师,1991年,有钢圈的文胸还不常见,张荣明研发出了超弹性记忆合金文胸底托。1993年,爱慕牌内衣出现在北京市场。2020年12月31日,公司拥有2156个线下零售终端,其中直营终端1725个。2021年5月31日爱慕内衣正式上市,市值达121亿。成为继都市丽人、汇洁股份、安莉芳控股之后,国内第四家上市的内衣品牌。

一件有钢圈文胸的制作大约需要30—40道工序,一条流水线就需要几十个人。一款内衣从设计、打样、生产再经各个渠道售至消费者手上,周期短则半年,长则一年。2017年—2020年上半年爱慕的存货周转天数由348天上涨至378天,这意味着一件内衣从生产到出售,已经经历了一年多,新款已经变成旧款。

而目前采用了点状胶膜技术的无钢圈内衣,最大程度地精简了面料的复杂程度和工序,实现了机器自动化大批量生产,缩短了人力培训周期,加之在统一尺码的优势下,不需要为大量的SKU扩库存,且能根据市场反应对产品的颜色、设计做出快速迭代,减小清仓压力。

- 世界上真正的创新是少之又少的,大多数所谓的创新,只是将原有的旧的元素重新排列组合。

- 坚持拿来主义,把一个卖的好的产品概念,重新包装在新兴国家、区域可以卖的更好。既:一个产品或者商业模式在一些地区已经跑通,把它运用在正在发展的其他地区依据可以成功。

- 抄袭不可耻,抄的不漂亮才可笑。

2、无钢圈运动

2014年,倡导健康自然概念的美国内衣品牌Aerie发起了一场内衣模特不修图的营销,推广无钢圈、无衬垫的内衣,著名歌手蕾哈娜也推出对各类体型友好的内衣品牌,受到年轻消费者的追捧。曾创下连续21个季度双位数增长,创立6年的时间,已经是美国第二大贴身内衣品牌。

事实上,爱慕并不是没有发现无尺码内衣,甚至还曾今生产过类似的产品,帮助爱慕生产这款产品的是一家位于泰国的日本工厂,后又曾迁至大连。但由于无法在技术上达到爱慕的要求。

2015年,爱慕阴差阳错的砍掉了这个品类。Ubras的崛起恰恰来自于无尺码内衣这个品类的红利——2016年,Ubras成立,在无钢圈基础上创新品类推出无尺码内衣。

03 场:从场所到场景 从“人找货”到“货找人”

对于传统品牌而言,场指的零售场所,如今,场是获取流量的入口,从卖场升级到场景。“场”,场的本质是连接。一种连接方式或连接关系,他连接着人与货,即是连接着人(消费端)与货(供给侧)。

在《顾客为什么买》这本书里,作者谈到了一个例子,他说他去调研,发现卖床垫的门店,永远也不会在床垫上放一个枕头,因为他们家不卖枕头。所以自然就不会想到要在床垫上面摆枕头,但是你见过哪个顾客家里只睡床垫不睡枕头的呢?

所以,你最好给顾客创造真实的场景体验,你不卖枕头也需要在床垫上摆个枕头。

- 场所模式下的2要素:渠道渗透率、媒体曝光率

- 场景模式下的3要素,内容、媒介、变先

卖场模式下的老国货内衣品牌所处的市场环境,渠道单一、媒体单一、信息中心化分发,那个时候做市场的两条基本原则:渠道渗透率、媒体曝光率。渗透率通过直营+加盟、曝光量通过品牌+广告。

- 2020年亏损了1.18亿元的都市丽人,曾以8000多家门店成为市占率第一的品牌

- 爱慕内衣正式上市前,公司拥有2156个线下零售终端,其中直营终端1725个

既:广告打的越响、店面开的越多,产品相对卖的越好——开设街边店,用大大的招牌吸引消费者,抢占了消费者的心智,在那个时候占据渠道本身就是占据流量、就是触达人群最高效的方式,而街边店与核心商圈是流量的承载形式。

而场景模式下则不同内容、媒介、变现“场景”提升了用户在“需求—认知—决策”环节的效率,既:内容激活需求、媒介触达认知、场景推进变现。

04 大猩猩、狒狒、小猴子

- Ubras:开创背心式内衣,提出“无尺码内衣”

- 奶糖派:专注细分领域,定位“大杯文胸”专家

- NEIWAI:推出“无钢圈”,放大品类,睡衣、运动舞蹈、家居产品

事实上,单独靠品牌所拉动的增长,几乎很少,增长原动力来着品类活力。当品类有新用户红利时,是比较有利于品牌增长的,因为这时候你是第一个和消费者接触、沟通的品牌,第一个去占据消费者的心智,此时做转化效率也会更高。

在人们的心智中,开创者的事实,使得你区别于跟随者,人们认为第一是原创,其他都是仿冒者,所有的模仿行动都会强化新的品类概念,只有畅销才会被模仿,越是模仿、越是畅销,没人会山寨一个非畅销产品。需要做的是拉开距离,拉大距离,抢占心智,而不是去和模仿者争论。

- 硅谷教父杰弗里·摩尔,曾经对新兴行业最终的市场格局进行过有趣的阐述:不妨想象森林中有大猩猩、狒狒和猴子三种动物。

- 体重达800磅的大猩猩是毫无疑问的霸主,森林所有的香蕉全部归它;狒狒不和大猩猩抢市场,做深专有市场;猴子常常结伴成群,但他们能活下来也就是靠捡大猩猩和狒狒不吃的小香蕉、烂香蕉。

05 大猩猩

每个做产品的都知道或者都应该知道,品牌才是生意的根本,否则就沦为了一个“白牌”成为流量的奴隶,买流卖货的方式最终利润永远会被困在获客成本里——这最终是个零和博弈的生意。当品类红利逐渐消失,而品牌又没能够建立时,辉煌都将成为昨日的故事。

用烧钱买流量换销量的方式,在品牌初期尚可为之,如果到了品牌中后期还停留在单一靠流量换销量的低纬度经营,则会导致品牌不得不为KOL、网红们打工。本质上,KOL、网红是渠道,而非品牌本身,卖货和做品牌是两码事。如果用户信任的是KOL,而不是品牌。

这意味着,企业的品牌并没有在目标人群中真正建立起心智与品牌认知。而消费者的心智一旦饱和,你想再打进去,那就太难了——机不可失失不再来的关键在于品类的空窗期。一旦消费者对于某类信息过载后,就很难记住其同类信息。

新品类的底层逻辑不只是市场的空白,更是空白的消费者认知。一般来说:一个行业中全能型选手顶多不会超过3家,而空出来的市场给了新进入者新的机会。所以,心智饱和后只能差异化开拓出新的认知。

2015年,无钢圈在中国爆发,品类带来的天然红利,如何占据

一方面线上通过爆款抢占流量、增强曝光,制造第一。爆款的本质是解决消费者首次购买及声量。事实上,内衣新国货F4品牌,Ubras、蕉内、奶糖派、内外,都在不同的阶段打造出了属于各自品牌的爆款。如:Ubras天猫旗舰店共计卖出商品1260万件,其中,最火爆的单品卖出约439万件,占总销售额34.9%。内外推出了单品定价169元的云朵无尺码内衣作为主攻线上的超级单品。

其次,线下建立渠道通路。线下店不仅是一种渠道,更是一种品牌实力与品类延伸的场景触点。这个触点建立的越早、触点选择的商圈势能越大,越有利于在消费者心智中建立品牌。

例如:美妆品牌Glossier,坚决选择开设线下店,因为这是最适合新品牌与顾客建立“直接对话”的卖场、甚至是品牌道场。通过线下店的触点布局,一方面用更低的成本与顾客建立更深更广的联系,另一方面为品类延伸做了铺垫。

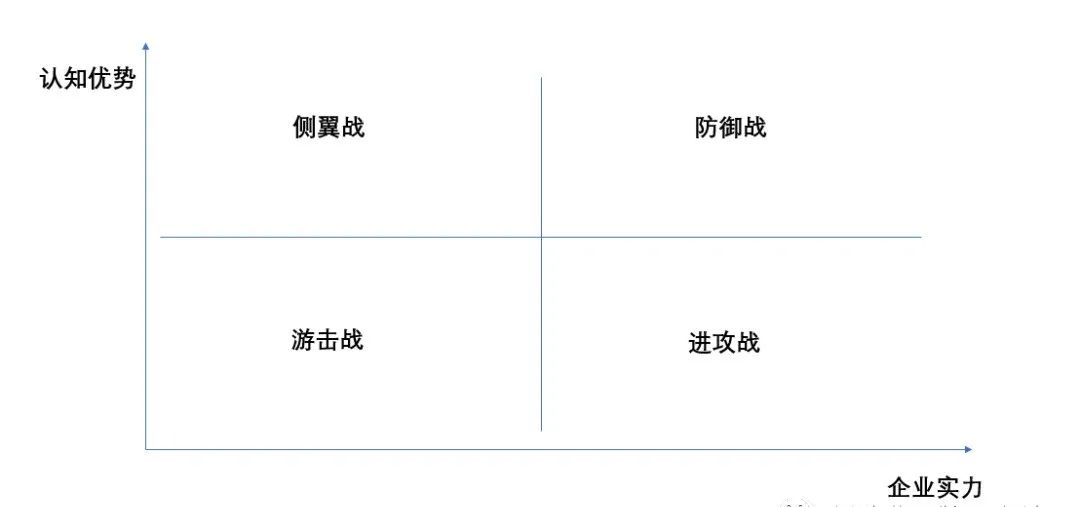

商业战争中,优势往往属于处于防御的一方。如果没有绝对的兵力优势,进攻的一方很难从防御者那里占到便宜。想要获得胜利,至少要在进攻地点部署三倍于对手倍的兵力——《商战》。

事实上,全球及国内贴身衣物的大品牌的90%销售都来自于线下。2017年,内外开始重金拓展线下渠道。据说:刘小璐看上的第一个商场是上海静安嘉里中心, “内外第一家店一定要开在上海核心地段”,为了这个位置,内外等了一年。

2017-2020年3年的时间,内外在全国29个一二线城市拥有110家零售体验店,与嘉里、新鸿基、太古、恒隆、华润等一线业主都有战略合作。一方面,线下店的位置选择高势能商圈能够体现品牌形象,有效的形成品牌背书。

另一方面,在流量越来越贵的情况下,线下渠道能够给品牌带来更大的品类拓展空间和更多的发展机会,借助线下渠道的布局,内外从内衣逐步扩展到家居便服、舞蹈运动和家居产品。

- 内外初期单店模型,实现了线下店的盈利,全国平均坪效超过4500元/坪

- 内外借助线下店,拓展品类从内衣逐步扩展到家居便服、舞蹈运动和家居产品

- 一线城市旗舰店+二线甚至二线以外的城市标准店

- 有效的避开了Ubras线上获客竞争,建立起品牌初级护城河

06 狒狒

2020年,Ubras品牌直播次数达到了每月最少一场,最多7场的频率。除了以薇娅为代表的头部主播,Ubras的带货主播中,不乏张含韵、孟佳、阚清子、徐璐等一众明星。在大部分品牌都遭遇寒冬的2020年,Ubras近100万月销量、文胸市场占有率94.1%。

2020年在Ubras天猫旗舰店的流量结构中,淘内免费流量占比超过50%、自主访问成交额占比超过46%,这得益于其内容种草+私域转化。

- 微博,中腰部达人,以配合品牌的新品发布为主

- 小红书,中腰部达人,内容侧重日常种草

- 抖音,投放代言人欧阳娜娜相关的信息流广告

- B站,中腰部服饰、美妆类UP主。

私域转化:直播间下单-收货扫码-私域转化-小红书晒单-内容转化。塑造了「U喵」这一品牌IP,用猫的形象来拉近和年轻消费者的距离,私域的个人号也延续了品牌的卡通IP。

- 人设:”U的喵“微信个人号,持续触达用户

- 抓手:收到产品,扫描二维码添加个人号后,会收到小红书的晒单任务邀请,在小红书发产品照片和带有指定关键词的内容后,经审核成功即可自付邮费获得一件免费内衣

- 运营:在朋友圈发布试穿活动等福利,有一系列活动预告,引流回直播间

07 小猴子

找到1%的市场,占领80%份额,选品的本质是选择增量与红利,词语是天花板、占据词语成就壁垒。

天猫一项“寻找E罩杯”的内衣调查报告显示,每年在天猫买文胸的人约6800万,D罩杯以上的购买者占比在23.7%。但大杯内衣的供给似乎没有跟上消费者的潜在需求,奶糖派创始人大白在调研中发现,不管是线下还是电商平台都很难找到E罩杯以上的内衣,款式和数量都很少,奶糖派——大杯文胸。

2015年7月奶糖派开始从豆瓣建立社群《进组必读,奶糖派的起源与想法》分享了奶糖派对中国内衣市场的洞察,如:国内大杯内衣可重复度高,大多是妹子们唾弃的“大妈款”;欧美品牌款型不符合中国人体型,审美需求也不同;隐形、无肩带、泳衣、运动、情趣内衣,非常难找到……这些对于目标消费者痛点的洞察,激发了潜在的需求,内容、流量、粉丝、变现,奶糖派完成了第一步。

5年的时间里,奶糖派坚持内容原创、内容互动。通过内容不断的建立、加深与用户之间的关系。在微博、小红书、B站上搜索奶糖派,可以看到很多用户的自发分享与推荐,这些“隐形”的消费者共创,给奶糖派带来了源源不断的新客户。

并不是因为吝啬推广费用,而是我们认为:真正驱动用户在小红书、微博等社交平台,或是在生活中直接向她人分享,最重要的动力依旧来自于对产品的认可和帮助更多人的善意,一旦把它变成一种商业行为,可能分享的动机或是动力就会改变——奶糖派创始人如是说。

以认知优势为外部优势、以企业实力为基础的防御战、进攻战、侧翼战、游击战。大猩猩防御战:只有市场领先者才应该考虑防御,防御最好的方式是自我攻击狒狒进攻战:要在领先者的优势中找弱点,并向这一弱点发起攻击;小猴子侧翼战:在无人竞争的地区展开,不断的寻找市场空缺。

作者:后山客居;公众号:新消费品牌研究社(ID:PDD6977)

本文作者 @新消费品牌研究社

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!