“古典”零售的焦虑与未来

日光之下并无新事,零售业态本质上其实就是成本、效率、体验的生意。

新零售、智慧零售、无界零售——对零售变革,每一个企业都做出了自己的解读,阿里、腾讯、京东这样的企业对一种现象做出了三套理论。

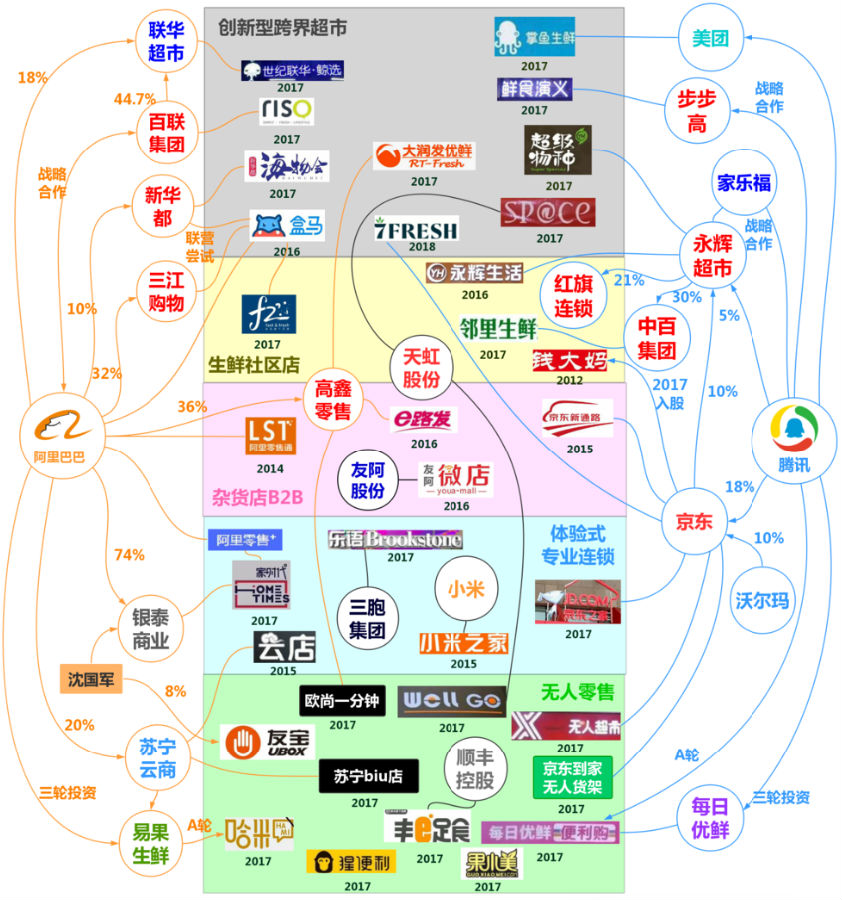

巨头在零售业的探索也是和细分领域的巨头交织在一起的。

2017年以来,阿里把盒马鲜生推上前台,入股高鑫零售、润泰集团,腾讯则是拿下了永辉、家乐福、步步高、海澜之家,以及利群商业。

这些企业看起来是不是有些“老旧”?用前段时间陈伟星怼朱啸虎的话来说,就是“古典”。

但正是这些看似“古典”的零售企业在AT这两大巨头面前成为了香饽饽。互联网商业的逻辑不再像过去那样气吞山河、崇尚革命,而是体现了某种回归本源的色彩。

这些决策,或对或错,或起或伏,总有一套逻辑。

巨头投资的逻辑

2018中国零售数字化创新大会上,大会主持人朱伟(三胞集团副总裁、新零售产业集团CEO、乐语Brookstone总裁)向演讲嘉宾腾讯副总裁林璟骅提出了三个问题,两人的对谈看似平淡无奇,其实却暗藏玄机。

短短的三个问答,揭示了传统零售巨头的某种焦虑心态以及零售业的全新创投逻辑。

朱伟对林璟骅提出的三个问题是:

1、零售产业中,腾讯为何要优先战略合作线下企业?

2、2018年-2019年腾讯会不会继续追加投资线下零售企业?

3、和阿里相比,腾讯的零售布局是否会胜出?

朱伟其实替现场很多零售业传统贵族问出了期待和疑虑。尤其是面对阿里、腾讯这类巨头时的矛盾心态。

我们其实可以总结出零售业传统巨头的这种心态:

- 传统零售巨头虽然希望获得阿里、腾讯这样的巨头青睐,但是同时也担忧会在战略上成为巨头的马前卒甚至是巨头争霸的炮灰。

- 传统零售巨头不清楚巨头们的投资是不是一以贯之的持久政策。担忧入股仅仅只是短期竞争需要,容易打破企业的发展节奏。

- 传统零售巨头获得投资之后是不是意味着需要“站队”,甚至是被迫卷入两家阿里、腾讯巨头之间的斗争。

比较有意思的是,林璟骅对这三个问题的回应是:

1、腾讯资源有限,从来没有计划回去经营电商业务,但是希望在细分行业里探索标杆企业,投资做更前沿的探索和更激进的企业;

2、腾讯在零售领域的投资没有营收的商业利益,但有其他的商业利益,比如推广微信支付等腾讯系产品;

3、不用“胜负”的角度看来和阿里的零售竞争,不教合作伙伴做生意。希望赋能合作伙伴,把服务、业务、用户体验做的更好。

其实这三点回应翻译下来就是:

- 腾讯投资零售业不是闹着玩、过家家的,不是短期竞争行为,而是希望和标杆企业做零售业的探索,顺便把自家微信支付推广出来;

- 腾讯投资的目的并不是和阿里进行你死我活的竞争,也不是为了建立所谓的零售帝国,只是为了帮助合作伙伴优化零售的服务体验;

- 腾讯不会以巨头身份压迫合作伙伴,而是希望把半条命交给合作会班,寻求合作共赢共存共融。

仔细看腾讯过去一年在零售领域的投资行为就会发现,无论是投资永辉、家乐福、步步高、海澜之家,乃至利群商业,其实都是在这个逻辑下展开的。

微信生态圈的基础设施已经搭建完工,腾讯在利用社交流量和社交场景,连接线下零售,顺便帮助腾讯夯实支付业务,这本质是腾讯连接能力的释放。

值得注意的是,这个动作并非是因为竞争所倒逼的,而是腾讯自身生态能力溢出的结果。

它是顺理成章、自然而然的行为,而非自上而下的长官意志。所以这也决定了,腾讯在零售业的探索改造,必然是长期、连贯行为。

零售业态的预测

腾讯的涉足必然会带来一连串蝴蝶效应。这是中国互联网AT决战的版图所决定的。

2016年8月,《财经》杂志曾经以一篇封面报道记录了当时2015-2016年的18个月内中国互联网市场5起规模最大、过程艰难的并购故事。

在资本的激荡下,创业者的命运和互联网新秩序在大并购之中发生了翻天覆地的变化。值得注意的是,这些大并购之中,几乎都有阿里和腾讯的身影。

via.招商证券许荣聪研究团队

今天的零售产业,同样在发生类似两年前的大并购,阿里和腾讯的身影继续在其中闪现。从朱伟与林璟骅乃至2018中国零售数字化创新大会的讨论来看,可以预测2018年零售业态可能会发生的变化,乃至未来零售业新秩序。

1、细分领域龙头会被热抢

今年最让我意外的是步步高居然会拿到腾讯与京东的投资。

这样一家商业连锁企业过去看来并不新鲜,它的业务范围主要涉及零售贸易、电子商务、商业地产、互联网金融、物流运输。

和步步高业态类似的企业国内还有三胞集团(其中包括宏图Brookstone和乐语Brookstone,也就是朱伟所在企业)、五星电器等。值得注意的是,五星电器在去年和京东也达成了战略合作协议。

相比步步高、五星电器,乐语在通讯、电子、健康零售产业中就是龙头企业——打造了“手机+新奇乐+妙健康”的融合特色零售生态生态,吃透了全球通讯、智能、新奇乐产业链,建立了销售服务一体化服务网络。

对阿里、腾讯来说,这类企业在线下具备较强的覆盖力,对京东而言,3C、数码领域和乐语合作也能巩固其优势地位。

它必然会是一个重要的战略节点。像这样的企业,2018年可能也会收到阿里、腾讯、京东这样的巨头重视,或者是华为、小米这样的手机企业追捧。

早在去年,华为荣耀就曾决定和乐语在渠道、品牌、产品等方面展开战略合作。今年我们甚至可以预测,乐语可能会拿到AT或是京东这类巨头的投资,毕竟步步高的案例摆在前头。

2、零售新物种会层出不穷

去年零售“新物种”的概念一直在被热炒。

但我们发现,零售新物种始终仅仅只是集中在生鲜超市这个领域。比如说阿里的盒马鲜生、永辉的超级物种——既是超市,又是餐饮店,还是菜市场,也是休闲区。

这种业态的本质,其实就是消费者的场景和需求,把不同业态集合在了一个空间,提供多品类、少SKU的产品,降低成本、完善体验、提高效率。

这种核心逻辑其实也可以推广到其他领域——比如说小米的小米之家其实就是数码电子消费领域的“盒马鲜生”。

我们的想象力再放大一些会发现,这种逻辑还能衍生到健康消费、租赁共享领域。乐语其实已经在做这样的事情。

比方说“妙健康”的业态——通过智能健康体验店的模式,吸引顾客前来体检,一方面可以销售出健康智能产品,另一方面也能吸引客流,和专业医疗机构合作服务用户。

乐语还提供了旧机回收、售后维修、分期消费、金融保险、共享租赁这种全产业链服务。这种产业链的整合能力甚至还超过了盒马鲜生,可以吸引手机厂商以及其他产业链的巨头,同样可以视作为零售“新物种”。

3、零售新技术会逐渐扩散

无人便利店这样的新技术、新业态在去年受到了重视。阿里、京东也推出了相应的无人便利店。

虽说无人便利店这种形态至少在当下来看,很难在市场普及。但是要知道无人便利店中的很多新技术,比如VR、AI技术、智能结算法、智能广告牌、感知摄像头却在技术扩散,在很多老门店之中被采用。

这些技术虽然在老门店之中没办法组建起一个完全意义上的无人店,但是却在一些关键环节节省人力、提高效率、降低成本,甚至通过数据化管理的方式实现线下流量的精准管理。

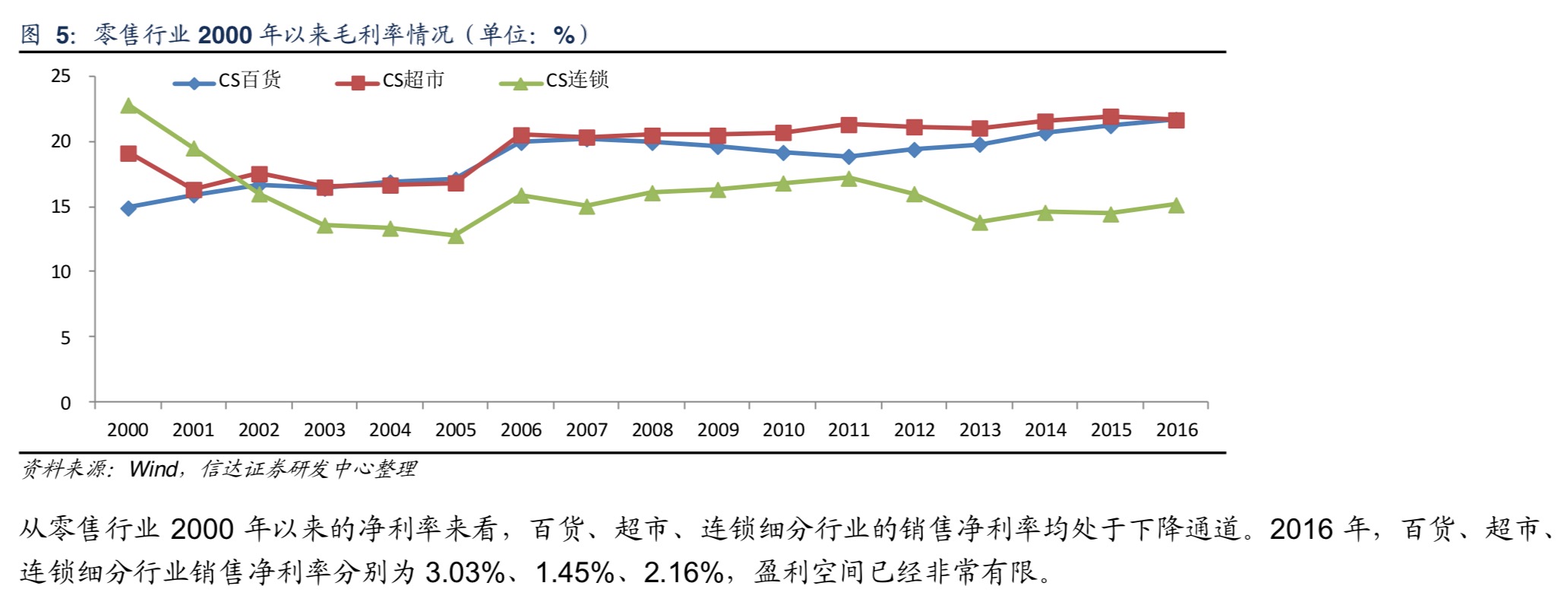

via.信达证券

要知道,国内零售业、服务业一直面临着粗放管理的问题。线下商户几乎没有流量这个概念。

但如果对用户画像的分析,了解用户的消费习惯,消费频次,实现零售数字化管理,再通过活动营销方式去定向的去引到某一个门店或者某一个业态,这其实能真正做到人、货、场的精细化管理。

“顾客数字化、商品数字化、门店数字化、员工数字化”,这也是乐语正在做的事情,通过构建大数据+CRM运营体系,对不同场景沉淀下的数据进行聚合、分析。

在零售商业核心的人货场方面,做到了解用户偏好、产品特点、场景属性等,再通过CRM体系触达用户的网络功能,从而实现精准营销。

4、消费降级的趋势也要把握

去年一则名为《消费降级巨头拼多多》的文章被热传,讲的是拼多多如何利用拼团的方式吸引了三至六线城市用户。

这篇文章更多是把拼多多的成功归结于低价模式。但是我看到的更多是3-6线城市用户的沉默需求。

今年春节返乡,一位从事生鲜电商创业的亲戚其实就是采用了拼多多的模式——通过微信群分销的模式,在全国2-6线城市销售从全国各地精选的水果、牛奶、零食。这样不起眼的模式居然做出了本来生活网一半的销售额。

消费降级其实不是指产品质量降级,而是指通过渠道下沉的方式,接触到2-6线城市的非互联网用户。

这些案例给人的启示其实就是——2-6线城市的零售渠道其实是过去巨头们一直忽略的部分。

所以,这也能解释为什么步步高能拿到腾讯投资。我们也相信,在2018年,步步高、乐语这类更多在2-6线城市具有稳固根据地的零售巨头,会成为市场关注的焦点。

今年互联网行业一直在争吵着所谓“古典互联网”这个概念。

在我看来,古典未必过时。日光之下并无新事,零售业态本质上其实就是成本、效率、体验的生意。

千百年来,都是如此。

作者

吴俊宇,微信公众号“深几度”。独立撰稿人。关注人工智能、移动互联网以及数码家电的产业融合。

关键字:消费升级, 零售行业, 零售, 巨头

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!