复盘美团在出行市场中的表现

对于美团来说,出行到底是讲故事的手段,还是捞一把热钱的工具?

滴滴与美团之间的战争,已不仅是对上海、南京等大城市网约车市场份额的争夺,战火波及到共享单车战场。4月3日晚,美团以现金+股票形式收购摩拜的消息落地。

在王兴爆发“小宇宙”之际,对于美团收购摩拜等的一系列做法,笔者发现“捧”和“踩”的皆有;有观点认为,盈利并不重要,重要的是在资本市场中的估值;相反的观点则认为,目前,共享单车仍是一个巨大的资金黑洞,缺乏清晰的盈利模式,并且用户早就被补贴给惯坏了。

美团在网约车和共享单车领域的一系列举动,并没有绕过“高额补贴”和“拿来主义”的路子。美团和滴滴的全面开战,引发了创业者之间的站队或互撕。作为长期的观察者,复盘美团在出行市场中的表现,我依然没有看出这笔买卖的前景所在。

美团做出行目的,高频业务太少了

美团本身是靠O2O生活服务平台起家,覆盖吃穿住用行玩游,是一个比58更神奇的平台,美团点评加在一起的业务线和品类恐怕至少超200个,打的就是和人海战术,讲究一个“全”字。

但是,美团的核心还在于外卖业务,其它众多品类加在一起的流量可能也就和外卖差不多,甚至王兴一度把美团点评的Solgan换成“eat better,live better”,外卖事业部正是由王兴的心腹王慧文负责。

跨行竞争在许多行业并不少见,就像三大电信运营商的短信及语音通话业务,面临的最大对手,可能是拥有微信的腾讯;各家银行最大的对手不是彼此,而是支付宝和微信;尼康最大的对手也不是索尼或佳能,而是配备了高像素的智能手机。

美团的所有业务,都是基于本地生活场景,如今剑锋一转,直指滴滴的出行市场,滴滴当然不会坐以待毙。双方的对垒在所难免,但如果仔细分析,不难看出美团此次“进攻”虽然声势浩大,但胜算却很低。

也就说,美团点评在线下的SKU之“全”虽然很强,但只靠美团外卖单一的高频品类拉动是远远不够的,就像淘宝不能只靠服装这个低毛利的品类支撑一样,美团只能把边际进一步扩展,寻找更多高频的业务,出行就成为王兴的选择,这也是美团要和滴滴火拼、收购摩拜的初衷。

美团的搅局的后盾在于,王兴一直以其对本地生活服务的铁腕整合为马化腾所称道,支持王兴做出行也符合腾讯一贯的“左右手互搏”策略。

美团做网约车,在技术和运营等方面,甚至还不如神州专车、易到专车,但王兴重新拾起了补贴的大招,招术是旧了点,却是“搅局”的利器。问题是,补贴是春药,能够坚持多久?

重回补贴套路,是不是伪命题?

借助于补贴,美团打车业务虽然引起了市场的极大关注,但得认清两个现实:一是目前美团打车入驻的城市并不多,订单数也有限,在没有享受到美团打车的服务之前,围观群众听到更多的,还只是雷声,补贴的雨露并未惠及到更多用户;第二是按现行网约车管理规定,美团每进驻一个当地城市就要重新申请当地城市的准入牌照,比资金壁垒更高的是政策壁垒。正如美团进入时机严重滞后一样,其补贴策略时机非比当初了。

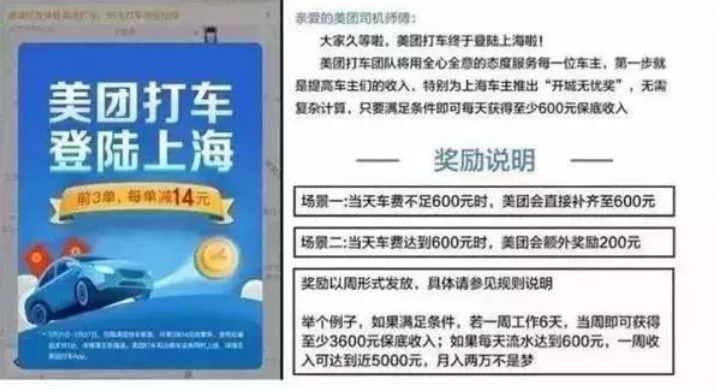

在司机端上,目前美团采取的主要措施是对司机的跑单收入进行补贴,不足600元的直接补贴600元,超过600的额外奖励200元,反正就是让司机每天用美团打车而不是用滴滴,这对一些还没有在滴滴上摸准门道,形成收入正循环的师傅还是有一定诱惑的。这也就造成了在司乘两端的补贴之后,美团打车每个订单的亏损在30元到40元。

可以说,美团式补贴很可能是一个巨大烧钱陷阱:

当年滴滴与Uber补贴大战两边耗费十亿甚至上百亿美元,不少有实力的VC、互联网巨头、主权基金都卷入其中,最终还是以握手言和告终,这种粗暴直接式的战术,虽能够赢得一时的市场份额,但是可持续很差。

美团试图通过补贴来培养用户的高频消费,进而拉动平台流量,对于VC来说,这种故事讲不动了,想要只靠腾讯一家烧钱是不可能。

在人为放宽司机注册门槛的同时,伴随着补贴而来的,主要是被市场淘汰的司机以及一些贪图便宜用户,本身的忠诚度就比较低,如果只是贪图便宜的用户还好,如果平时惯于公交地铁出行的买菜大妈也都来薅羊毛打车,巨额补贴带来的,反而是对城市运力是极大浪费,并无任何进步意义。另外,补贴也伴随着刷单。有媒体曝光美团打车进驻上海后,存在着大量虚假订单,并吸引大批非沪籍车流入当地市场。

美团多年来没有形成稳定的盈利能力,当前美团多品类之间生态效益尚没有爆发,最高频的外卖业务也在连续多年持续亏损,所以,美团做打车也是不得已而为之,补贴结束之后,必然会出现司机流失和用户抱怨等报复式反弹;如果死扛“低毛利”和补贴,那意味着美团亏损面积继续扩大,并不断需要融资引入才能维持,所以,补贴根本就是一场噩梦!

在4月4日美团宣布收购摩拜后,“出行”和“外卖”业务同属于美团点评“大零售事业部群”,由总裁王慧文负责,摩拜创始人胡玮炜、CEO王晓峰将改向王慧文汇报。

有媒体报道摩拜被收购的原因是由于此前债务总额超过10亿美元,并以比上一轮估值低20%的代价即27亿美元被并购,美团实际出现金只有16亿美金,按去年摩拜的融资能力,算作“卖破烂”亦不过分,这从侧面证明了市场补贴虽然外表光鲜,但是补贴不仅造成自身盈利能力跟不上,并且还会有资金链断裂风险而元气大伤,而摩拜此前的债务自然由新东家来背。

在王兴看来,“出行”和“外卖”是美团做新零售的两个抓手,这两大业务极具互补性,但是网约车业务中司机拉人的目的地随时在动态变化,网约车质量及司机服务态度、以及动态价格等均构成用户服务体验一部分,二者之间的商业逻辑能否贯通,尚有待检验,是否能够真正像滴滴那样形成出行消费场景,还是未知数。

网约车市场已由规模驱动转型为技术驱动

在网约车的竞争中, App的日活等数据只是竞争的浅层,更深层面的是运营效率之争。网约车市场经过6年多的发展,已经进入到深水区,除了对于性价比的争夺外,更核心的则是综合服务效率的比拼,说到底,即使美团打车靠补贴能够覆盖到多城市,但用户坐美团还是坐滴滴,最终取决于二者给予消费者的服务体验。

在出行市场,极大地考验着平台对道路规划的运算能力,对附近车辆的智能调度能力,而这些技术能力上的完善与突破,绝非一朝一夕能够达成,只有“在游泳之中才能学会游泳”,并不是以往用户数据搬过来就可以用的。

笔者作为滴滴的“白金用户”,一直把滴滴作为生活方式的一部分,这种舒服的乘车体验,背后有着精准的用户画像体系和人工智能技术的支撑,搭建的是司机和用户的诚信体系。例如,在高峰时段拥挤路段,系统自动进行订单评估和内部调节,并对司机给予激励;甚至能够根据路况及时选择最优路径定向导航等等,这些都是滴滴的核心竞争力。

可以说,美团是在纵向上做全品类业务,不断拓展边际的“平台主义”;滴滴则是扎根在出行领域不断深挖产业链战壕、高筑服务壁垒的“专业主义”。美团除了做网约车还要收购共享单车,接下来可能还会做其他品类,什么火就再开一条业务线;而滴滴出行是一根针捅破天的打法,从快车业务到专车、豪华车、顺风车、出租车业务之后,再做巴士、代驾、自驾租车、企业租车、二手车等业务,不断把出行领域的细微化服务做深做透,而不是做浅层连接,而非摊大饼式扩张。

在我看来,美团应该深知其在网约车市场无力与滴滴等抗衡,但开展网约车业务,收购摩拜单车等,可以为美团点评做大自身的战略估值,为上市造势。据彭博社消息,美团已接触到了高盛、摩根斯坦利等多家机构,更新一轮融资或IPO计划正迫在眉睫。

结语

在一个相对成熟的网约车市场,用户和司机并不排斥竞争,但人们应该认清的是,补贴式竞争无法长久,在出行市场上,最终比拼的仍旧是技术、服务、资本等综合实力;出行对于美团来说,到底是讲故事的手段,还是捞一把热钱的工具?不得而知,但最终沦为美团平台上酒旅业务一样的鸡肋,还是极具可能性的。我们不妨把这一切,都交给时间。

作者

李星,公众号:靠谱的阿星,科技媒体专栏作者,靠谱汇创始人。

关键字:出行市场, 美团, 网约车, 补贴

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!