英国养老巨企轰然倒下,欧洲三大养老集团之一的高风险商业模式背后的 4 大启示

无论是在英国或中国,让养老作为产业持续健康的发展,企业就必须要盈利。而我国民营养老机构还处在产业发展的初级阶段,各方面条件的制约很难在短时间内把入住率提高,并实现盈亏平衡。所以政府能否把“整合改造闲置社会资源”这一政策真正落地,解决民营养老机构的租金问题,是决定大量社会资本能否投入到养老服务行业中来的关键因素。

英国南十字星养老集团(Southern Cross Healthcare Group),这家拥有750家连锁养护院、4万多职工并管理着超过47000张床位的英国第一大养老企业,步履蹒跚的熬过了2008年的经济危机。虽然又苦苦支撑了三年,但还是未能逃脱濒临破产最终被卖掉的命运。

英国进入老龄化社会比中国提早了至少50年,老龄化进程则用了80年。被中国养老行业普遍认同的2013年才是中国养老行业的元年,众多民营企业加入养老大军也标志着养老行业开始了真正的市场化运作。至于我国的老龄化进程,只用了18年(1981-1999年),而且老龄化的速度还在加快。好在大部分欧美国家都早于我们进入老龄化社会,成功的经验可以让我们借鉴,同时遭遇的问题也会给我们带来启发和收获。

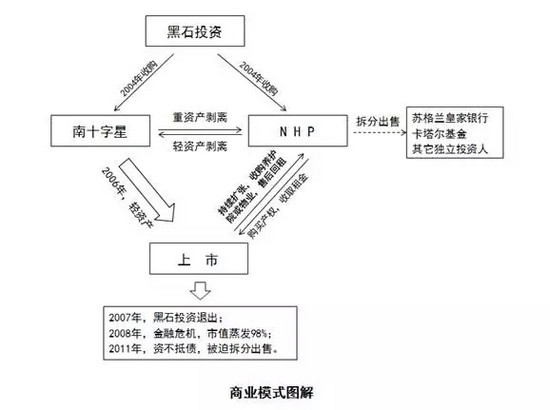

约翰.莫顿在1996年创立了南十字星,到2002年短短的六年期间,公司已发展到140家连锁,论规模列居英国首位欧洲第三位的连锁养老集团。2004年,美国著名的黑石投资集团以1.6亿英镑收购了南十字星。同年,又以5.6亿英镑收够了NHP(一家养老地产商和养老运营商)。而后黑石集团对其进行了业务重组,把南十字星的重资产剥离出去变成了一家轻资产养老运营商。而把NHP的轻资产业务(养老运营管理)剥离给了南十字星,从而变成了一家以租售物业为主的重资产养老地产公司,其中也包含收取南十字星交付的租金。

两家子公司独立运营,独立核算。

2006年,掌管了578家连锁养护院的南十字星养老集团成功在伦敦证券交易所上市。集团获得融资后持续扩张,通过收购其它养护院或买入物业进行改造,然后把所有权出售给NHP赚取一定利润,同时又回租售出的物业进行经营。凭借这种售后回租(sale-and-leaseback)模式,南十字星在资本市场表现抢眼,市值在2008年前一度超过10亿英镑。

到2007年7月,黑石集团仅通过从证券市场上持有股票增值获利就超过5亿英镑,还不包括退出时抛售所有股票所获得的利润。

好景不长到了2011年初,南十字星已经严重资不抵债接近破产的边缘,市值一度跌至1200万英镑,和最高点市值相比蒸发掉98%。

哪些致命的因素导致了南十字星集团的坍塌呢?

养老运营管理公司轻资产化运作无可厚非,成功上市并持续扩张,股价更是一路高奏凯歌。如果短期内忽略时间这一维度,黑石集团主导的商业模式无疑是成功的。但这种成功是必须基于两个重要的前提条件。

第一宏观经济环境景气,主要是房地产要持续增值。因为南十字星是通过融资和贷款买入新的养护院或物业,在保证NHP或其他的投资者有稳定的租金收入(2.5%逐年递增)和物业本身又具有潜在的升值空间的前提下销售出去的。一旦遭遇像2008年的经济危机,房地产泡沫破碎导致南十字星买入的物业急剧贬值无法动销,现金流随即断裂。更为雪上加霜的是租金还逐年递增,2011年南十字星集团应付租金达2.5亿英镑,超过全年收入的25%。

第二就是要依靠入住率的稳定提升,2008年前集团入住率稳定在92%左右。经济危机后,英国中央政府大幅缩减了公共支出,并鼓励老人采取成本更为低廉的居家养老方式。由于集团客群高达70%是由政府买单或支助,平均入住率下滑到84%,更加重了入不敷出,资不抵债。最终的命运便是在政府主导下拆分出售,曾经风光无限的养老巨头从此退出了历史的舞台。

所以笔者认为导致英国南十字星养老集团坍塌的外因是2008年经济危机,内因是其高风险的商业模式。

这一案例给我们国内养老人带来哪些启示呢?

资本是一把双刃刀。借助资本的力量可以迅速披荆斩棘,开疆扩土。可如何让资本追求的商业利益最大化,与养老行业本身具有的微利性和福利性属性找到平衡呢?美国黑石投资集团用了三年时间获得了高于四倍的投资回报后,优雅转身离去。不得不赞叹其作为资本方高超的商业运作手段和准入,以及退出市场时间点的精准把控,但其主导的商业模式却没有经得起时间的考验。

客户来源主体越单一,商业风险越高。对于南十字星而言,政府是其最大的客户。不像保柏(Bupa)等其它的竞争对手,很早就开始布局并持续开发自费用户市场。政府财政支出的缩减和政策导向的转变,对那些拥有大部分自付费客群的养老机构影响是非常有限的。

养老服务行业的主要成本来自两方面:人力和租金(公办养老机构不做讨论)。人力是可变成本,租金是固定成本。从运营角度来讲,南十字星租金成本超过营收的25%,入住率不能低于90%才能盈利,导致运营压力巨大。

无论是在英国或中国,让养老作为产业持续健康的发展,企业就必须要盈利。而我国民营养老机构还处在产业发展的初级阶段,各方面条件的制约很难在短时间内把入住率提高,并实现盈亏平衡。所以政府能否把“整合改造闲置社会资源”这一政策真正落地,解决民营养老机构的租金问题,是决定大量社会资本能否投入到养老服务行业中来的关键因素。

观察英国养老行业排名前几位的企业集团,都是遵循着走品牌化、连锁化、规模化和专业化的路径,管理数量都超过了200家。例如四季健康集团(Four seasons)连锁规模500家,保柏(Bupa)连锁规模310家,HC-one连锁规模241家。所以笔者大胆的预测:中国未来15年内一定会出现管理1000家以上的大型养老运营商。不过谁将能成为养老行业的第一个独角兽,我们还需要很长时间的耐心等待。

作者简介

张纯宇,毕业于英国谢菲尔德大学 MBA。旅居英国多年,在养老及大健康领域从业超过10年,长期从事相关产业研究、观察和养老运营管理的实践工作。现为子午线(北京)国际养老服务有限公司联合创始人。

来源 ✎ 蜗牛故事(ID:yanglao737)

关键字:业界动态, 市场, 养老

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!