新消费品的“新”骗局

编辑导语:这轮新消费正在经历一个大溃败,因为创业者并没有想清楚:新消费品到底“新”在哪?新消费品的“新”骗局,你又知道多少?本文作者从新人群、新产品、新媒体、新渠道四个方面为我们详细地分析了新消费品的“新”骗局,想要了解新消费品的盆友快来看看吧!

新消费品是一袭华美的袍子,里面爬满了虱子。2021年,这袭华美的袍子终于抵不住风雨泥垢,露出了单薄的里子。

这轮新消费品牌,正在经历一轮大溃败。只从营销角度看,我认为新消费品牌在资本的共谋下依然没有夺权,是因为创业者没想清楚一个问题:

新消费品到底“新”在哪?

新人群?新产品?新媒体?新渠道?在我看来,这些所谓的“新”,只是一场自欺欺人的骗局。

一、新人群

Z世代是特别的一代人?

新消费品的出现,首先是因为新兴人群的冒头。比如,Z世代。Z世代身上有很多“新”特征:

Z世代不像80后、90后还有房贷压力,他们是最轻松的一代,拥有更大的财富支配权,所以更愿意为兴趣买单。比如,泡泡玛特为代表的潮玩手办,以及汉服、JK服、Lolita洋装的三坑消费。

Z世代是网生的一代,他们从小就泡在互联网里,更容易被社交媒体影响,产生消费行为。对于Z世代而言,很多消费只是为了追求社交认同,以及维系自己朋友圈里的人设,典型的“人设型消费观”。

Z世代比我们拥有更好的教育氛围,他们的审美力比上一代更强,所以愿意为颜值买单。

上面这些说法你认同吗?我认为,以上所有关于Z世代的“新”特征,都是伪特征。

首先,说Z世代更愿意为兴趣买单,这一点我这个80后就不认同。在我小时候,像高达这样的动漫手办还不叫手办,叫玩具。当时我每天的零花钱只有几毛钱,我会把父母给我买冰棍薯片的钱一点点攒起来,攒到年底才能买一个心仪的玩具。

随手买一个泡泡玛特的手办,和攒了一年钱买一个手办,我和Z世代谁更愿意为兴趣买单?

汉服、JK服、Lolita洋装,这种我们眼中的“奇装异服”就更容易理解了。因为年轻一代的夺权,都是从服饰上的反叛开始的。

比如70年代,中国大街上开始流行“喇叭裤”,当时穿这种裤子的人被老一辈叫“流氓”。我们现在看到有女孩穿Lolita洋装,和当年看到大街上有人穿喇叭裤,是一样的心态。

说Z世代更倾向于“人设型消费”和“社交型消费”,难道60、70后就没有人设情节?

妈妈们去旅游景点拍照,喜欢扯一条五颜六色的丝巾照相,请问这条丝巾是怎么流行起来的?这难道不是妈妈圈之间社交种草吗?

如果Z世代是用汉服、JK服、Lolita洋装来树立人设,那么70后和80后的东北女人就是用貂皮来表达身份,上海女人就是用旗袍来确认品位。

当Z世代的女孩在朋友圈里晒自拍时,她妈妈在朋友圈里晒她女儿的自拍照。Z世代是在晒自己的潮流人设,而她妈妈是在晒“成功父母”的人设。大家都在晒,只是晒的东西不一样罢了。

说Z世代有更好的审美能力,信奉“颜值即正义”,这更没道理。难道60后、70后们就不在乎“好看”这件事吗?我认为,不是老一辈不在乎颜值,而是他们对颜值的标准和你不一样。

你觉得赛博朋克是前卫,父母们觉得赛博朋克是汽车修理部的装潢;父母们认为欧式是最高端的装修风格,你觉得这是乡土家居的标配。

没有任何一代孩子会认同父母的审美,也没有任何一代父母不认为自己老了。

正如刺猬乐队唱的那样,“一代人终会老去,总有人正在年轻”。从来就没有什么新人群,有的只是年轻人。任何新一代的年轻群族,都是以“反叛者”的身份进入舆论视野的。

做营销,不是要看年轻一代哪里和我们不一样,而是要寻找新老两代人,哪里是一样的。把握住共性,才能把握住年轻的脉搏。否则,我们只是被潮流摆布。

二、新产品

“好而不贵”才是新消费品?

传统消费品牌,信奉“一分钱一分货”,而新消费品牌,追求的是“好而不贵”。这是很多新消费品鼓吹的信条。

比如完美日记的口红卖60元一支,同品质的大牌的售价是200元。行内人都知道,化妆品的加价率在10倍左右,而完美日记的加价率大约在2倍,动不动再来个第二支半价。

大部分消费品走的都是小米和Costco的路线,也就是“极致性价比”,用让利来换人心。但传统的消费品这么多年来,一直高加价,绝不仅仅因为他们贪婪,而是只有卖到那个价,企业才能生存下去。

其实,“极致性价比”是最强大、也是最难的一种经营模式。“极致性价比”绝不是咬牙放个低价就行,这背后涉及了两样东西:市场规模和成本结构。

1. 市场规模

极致性价比,就意味着要“薄利多销”。只有你的销售额达到一定规模,才能实现真正的盈利。小米用低价策略去冲击各个行业,它的目的可不止是赢得人心,它是要“清场”。

当你用低价时,你要考虑一件事。你用这么低的价格后,能不能在钱烧完之前,形成垄断优势?有些行业天然行,有些行业天然就不行。

比如,用低价去扫荡酒类行业就行不通。酒类消费品尤其是白酒,大家消费的就不是价格而是逼格。但是像智能音箱、手机充电宝这样的行业却可以做到。

其实,能够实现低价,本质上不是商家是不是够狠,而是对供应端的议价能力。

比如,名创优品是优质低价的代表型公司,它与供应商的合作是“买断制度”,一次性下达海量订单,这样就“摊薄”了生产成本。

当名创“买断”供应商的订单之后,它对供应商就有了更大的制约权。名创与供应商的采购协议中,有两条非常严苛的条款:

出质量问题,永远纳入黑名单,而且名创有权利不结款。

价格高于其他合作方,马上停止合作,取消所有订单。

所以,实现低价策略,关键在于“买断供应”,最终实现“以量制价”、“以量制品”。

新消费品的问题是,创始人的经验和融到的资本,根本不足以在规定时间内,实现规模效应。无法实现规模效应也就没法掌控供应链,从而降低产品成本。

真正的“极致性价比”,是在降价的同时降低成本。而大部分的新消费品只能做到降价,没法做到降本。

2. 成本结构

价格是表象,成本结构才是本质。

很多新消费品之所以比传统消费品价格低,是因为它们当下的成本结构和传统消费品不一样。很多新消费品都没有计入两样成本:

一个是渠道搭建费;一个是品牌广告费。

众多新消费品品牌都是抖音起家、天猫京东卖货、零星布局线下渠道。而传统消费品牌的核心售卖渠道是线下商超,抖音小店、天猫京东只是他们很小的一笔收入来源。

线下渠道布局要花费巨大的时间和金钱。不仅是线下卖场要收取你的条码费、堆头费、导购费等基本费用,你还要招募经销商,搭建一支全国的销售铁军,才能真正做好线下卖场的生意。

而正因为传统消费品的营收主要来自于线下卖场,而消费者在线下的消费心态和线上是不一样的。

当我们去天猫购物,一般是“主动型消费”。一般而言,你只有想买一样东西了,才会去天猫搜索相关产品和店铺。

而线下的购物,更像是“随机型消费”。下午三四点钟,很多女孩子都想吃个下午茶,但是吃什么并没有想好,她们结伴到楼下便利店逛一圈,看中什么就买什么。

这种差别,造成了广告动销模式的差异。

线上动销时,我们可以直接做“广告引流”,让消费者所见即所买。但是线下动销不行,广告没法把你时空转移到线下卖场里。

当卖场和广告分离时,广告的作用就是让消费者记住品牌、认知品牌,就是所谓的品牌广告。

因为新消费品的卖场大多集中在线上,所以他们很少打品牌广告,即便打品牌广告也是蜻蜓点水、不痛不痒。

新消费品牌对比传统消费品牌,成本结构里就少计入了“渠道搭建费”和“品牌广告费”,所以价格可以放的更低一些。但是,当新消费品牌线上增长遇到瓶颈,想去线下做增长时,问题就来了。

因为消费者已经习惯之前的低价,不可能再抬高价格。于是,90%的新消费品一旦杀进线下后,就没有足够的营销费用支撑,很快就变得增长乏力。再加上不熟悉线下的玩法,只好铩羽而归。

三、新媒体

新媒体是新消费品牌的特权吗?

抖音、快手、小红书、微信、B站……新媒体的崛起直接带动了“新”消费的浪潮。这可能是所有“新”消费的归因里,最接近真相的一个原因。

但其实,所有新品牌的崛起,都是用新媒体阵地去颠覆旧媒体阵地的。媒体的变迁,一直都是新品牌的战略机会点。

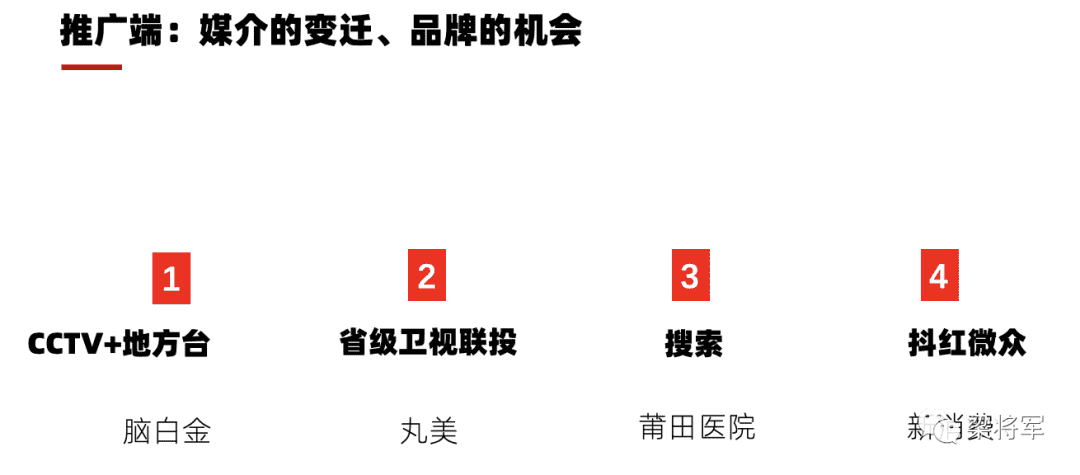

我们来看一张图。这张图代表了中国二十几年间,品牌们是如何利用媒体红利,借势上位的。媒体的沉浮,本质上就是用户时间的迁徙。谁掌握了用户时间,谁就拥有了品牌话语权。

1. CCTV+地方台,代表客户:脑白金

最早,央视拥有最高收视率,社会对品牌的认知很模糊。那个年代品牌就等于名牌,央视的标王几乎都是销量最好的品牌。

2. 省级卫视联投,代表客户:丸美

“伟光正”的CCTV渐渐被更娱乐化、通俗化的省级卫视抢了收视率。以湖南卫视为代表的省级卫视,成了品牌主追逐的对象。

比如,丸美曾花2.7亿,冠名湖南卫视的金鹰剧场,直接在竞争激烈的美妆赛道,生生踏出一条血路。

3.搜索广告,代表客户:医疗

在互联网PC时代,最吸金的广告是搜索。搜索广告的厉害之处,不在于它有更高的流量、实效的付费模式,而是它可以吸纳到中小客户。

因为搜索是按点击付费,所以中小客户可以“以战养战”,把今天的收入用在明天的广告费上,把广告变成一种交易投资。所以,莆田系的小医院们,才可以成为百度的广告大户。

其实不仅仅是商业组织,就连政治组织上位,也要充分挖掘“新”媒体。举两个例子:一个是国共战争,一个是美国大选。

4. 红军是如何抢占“新”媒体阵地的

当年,国共战争时期,中国的宣传武器都掌握国民党手里。报纸是国民党的、广播是国民党的,而且这些媒体都在国民党防守力量强大的城市里,等于被敌人掐住了喉咙。

当时可没有双微一抖,红军发现的新媒体就是“墙体广告”。红军特别爱刷墙,仅革命老区炎陵县,红军留下的标语就有8473条!

这些标语有:“穷人不打穷人,士兵不打士兵,有田分穷人才有饭吃”;“红军不拿群众一点东西”;“红军是为穷人找饭吃、找衣穿的红军”……

这些刷墙体广告不仅十分精准地触达了目标受众,还十分接地气地让目标受众能够一下子看懂、一下子认同。

可以说,红军正是利用“新媒体”才顺利突破了国民党的舆论封锁。

5. 奥巴马的胜利,本质上是社交媒体的胜利

2006年,奥巴马还是一个籍籍无名的参议员,正在为2008年总统选举四处奔波。当时,他敲开了Facebook联合创始人克里斯·休斯的大门,希望在Facebook上推广自己。

2007年春天,克里斯从Facebook退出,正式加入奥巴马的竞选团队,担任网络推广负责人。

克里斯策划了一系列的网络活动,他让奥巴马在Facebook、MySpace等社交平台发表演讲、推广施政理念,很快就积累了大量粉丝,而且募集了5亿多美元的竞选经费!

2008年,奥巴马成为了美国史上第一位黑人总统,战胜了当时的 “越战英雄”麦凯恩。

当时,奥巴马在Twitter上有115,000的关注量,比麦凯恩多出23倍!奥巴马在YouTube的发布的视频,每天有1.4亿点击量,是麦凯恩的4倍。

不管是国共战争还是美国大选,都告诉我们:抢占新媒体流量都不是一件新鲜事,而是所有成功上位的品牌一直遵循的方法。不能用这种逻辑,定义哪些品牌是新消费品,哪些品牌是传统消费品。

很多现象之所以看上去是新的,只是因为我们对历史的无知。

四、新渠道

新渠道带来了新机遇?

把产品铺到更多的货架,产品自然就有更大的销量,这就是渠道的意义。

很多做代工出身的创业者都没有意识到一个问题:消费品企业的核心能力从来都不是做产品,而是渠道管理能力和品牌运营能力。

对于消费品而言,如果非要在产品、渠道、品牌三者之间排序,我的选择是渠道管理能力。

产品,可以很容易找到代工厂。品牌,想要做好非常难,但照猫画虎,想要做的非常烂也很难。

只有渠道建设,不管是线下商超渠道,还是天猫这样的电商渠道,想要真正运营好,都是一项重资产的投入。

这两年,之所以冒出一堆新消费品,是因为之前高耸的渠道壁垒松动了。

抖音、小红书、公众号里的自营电商、直播带货……这些媒体型渠道最大的价值不是广告,而是给新品牌提供了“渠道基建”。大家只要在媒体现成的店铺页面里,上传几张产品图、填写一些基本信息就能卖货,渠道搭建成本几乎为零。

可以说,新渠道的出现,才是消费品创业得以爆发的最大原因。

但一件事的好与坏,就像一枚硬币的正与反一样。新渠道提供了便利,也提供了陷阱。

可口可乐在沃尔玛里的货架位置,是由它出多少钱来定的,可乐给的钱多,产品就会在消费者手边的货架上;给的钱少,产品就会在消费者头顶或脚底的货架上。

但在抖音的竞价信息流里,可乐不管出多少钱,它的货架永远是被算法支配的,货架是“移动”的。

“移动”的货架有它的好处,它可以寻找需求最匹配的消费者,但坏处是:

“移动”货架没法培养消费者的稳定的购物习惯。

我们常常说,品牌力的关键体现是复购。而复购如何产生的呢?

复购,就是品牌诱导消费者养成了固定的消费习惯,消费者会下意识地按照过去的行为路径买东西。

比如,我在天猫里给我家主子买了一袋豆腐猫砂,主子的体验非常好,于是当猫砂见底后,我会下意识地打开天猫的下单记录,再买2袋。渐渐地,我的购物行为被“固化”成一种习惯。

但这样的“行为驯化”,在抖音小红书里,或者薇娅的直播间都实现不了。因为在媒体渠道里,货架是移动的,变化的货架没法养成固定的消费行为。

“移动的货架”和“随机的消费行为”,就会带来一个结果:

市场销量的壮大,没法带来市场的垄断。

传统渠道则完全相反。传统渠道上的货架位置是固定的,这个位置摆了可口可乐,就不会在下一秒换成百事可乐。所以,随着消费品牌占据越来越多的货架位置,在销量随之壮大的同时,也同时踢走了竞争对手。

比如,吉林省四平市有一家饮料企业叫宏宝莱,主要卖花生露、老汽水、果汁,它是吉林省的地头蛇。这头地头蛇强到什么程度呢?我们以花生露这款单品为例。

花生露这款饮料一直是银鹭在霸占全国市场,银鹭对比宏宝莱有巨大的品牌优势,和高于宏宝莱几十倍的广告预算。但是在吉林省,银鹭根本渗透不进去,花生露市场完全是宏宝莱的天下。

可以说,宏宝莱完全是靠渠道上的垄断,才实现了区域市场的垄断。如果不能在渠道上垄断货架,那么消费品之间的竞争就会无休无止。有竞争就会削弱利润,品牌就永远没有定价权,也就永远没法真正地盈利。

真正看懂这点的新消费品牌不多。其中,比较理智的还是元气森林。元气森林在最初创业时,就已经开始有步骤地进军线下渠道。

中国最大的消费品货架,来自不起眼的夫妻老婆店,俗称“小卖部”,在中国有630万家,中国消费品巨头70%以上的生意,都来自于这些渠道。在中国做消费品,如果搞不懂低线城市里的这些销售网络,根本就没法理解什么叫消费品生意。

新消费品们要记住:这些新渠道只是你冷启动的跳板,不要把跳板当成游泳圈。即便你释放了跳板的最大弹力,也跳不到河对岸。

五、结语

新人群、新产品、新媒体、新渠道,既然所有的“新”都是假的,那么新消费品的“新”到底指什么?

我认为,新消费品之所以能称之为新消费品,一定的是“驱动增长的方式”和传统消费品不同。新消费品如果没有找到新的增长驱动方法,其他的“新”都只是表皮而已。

作者

梁将军,公众号:梁将军(ID-liangjiangjunisme),将意咨询CEO,品牌战略顾问。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!