从备付金100%存管,看移动支付的前世今生

2019年1月14日,微信、支付宝等第三方支付机构完成了备付金100%存管。这对移动支付行业来说是一个剧烈变化。这篇文章我和大家一起分享一下移动支付的发展历程,就更能明白“断直连”和“备付金100%”存管对行业的影响。

一、移动支付发展概述

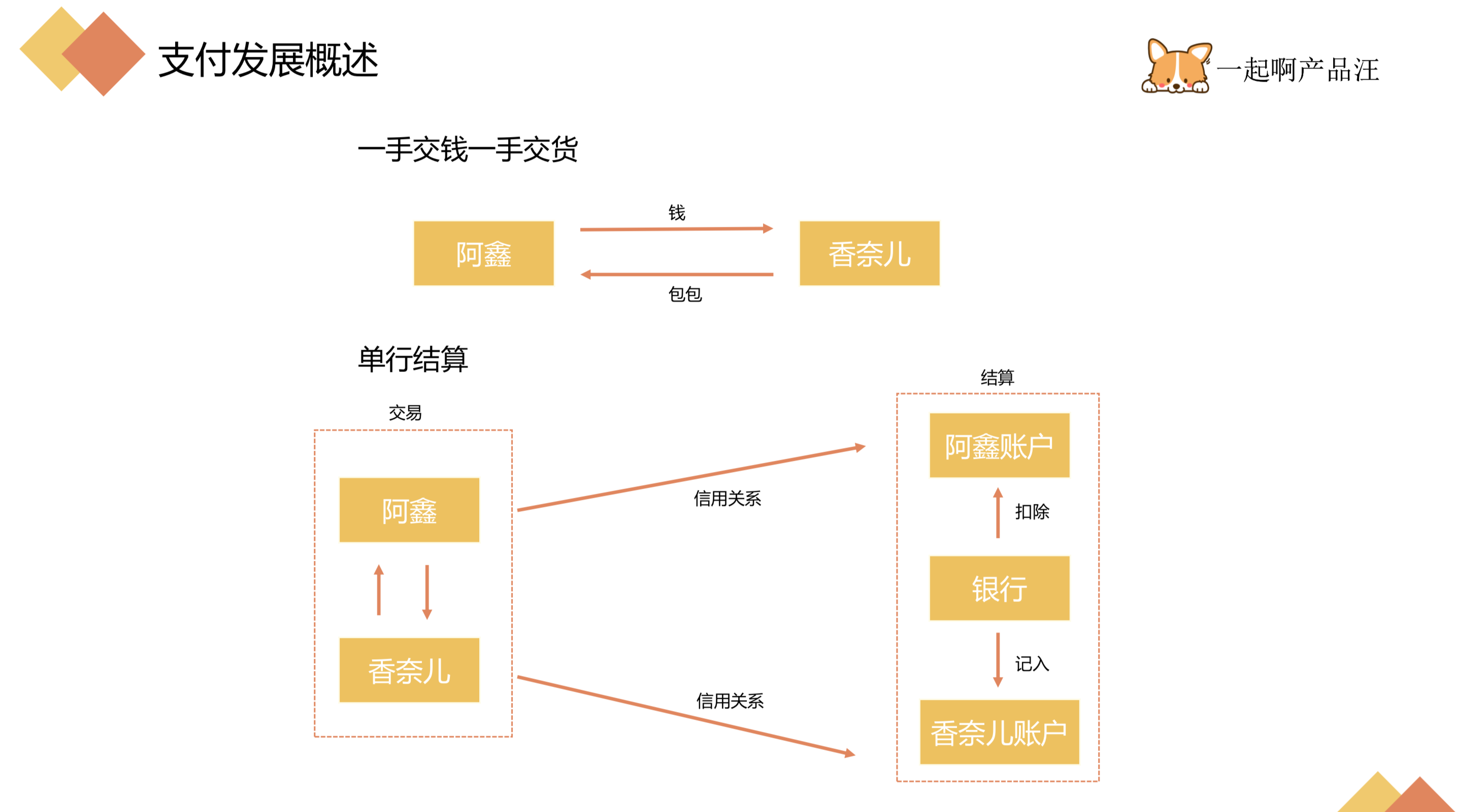

谈到支付,我们就想到交易,因为支付是伴随着交易而产生,而我们的交易又是从一手交钱一手交货中发展起来。所以先通过“笔者到香奈儿买包包”这个事件来一起回顾一下交易发展的过程。

笔者到香奈儿买了个包包,她用现金付款。在收银台和柜员一手交钱一手交货完成了交易过程。后来,笔者在银行A办理了一张银行卡,香奈儿也在A行有账户,笔者到香奈儿买包包。A行把笔者的钱从她的账户划到了香奈儿的账户。

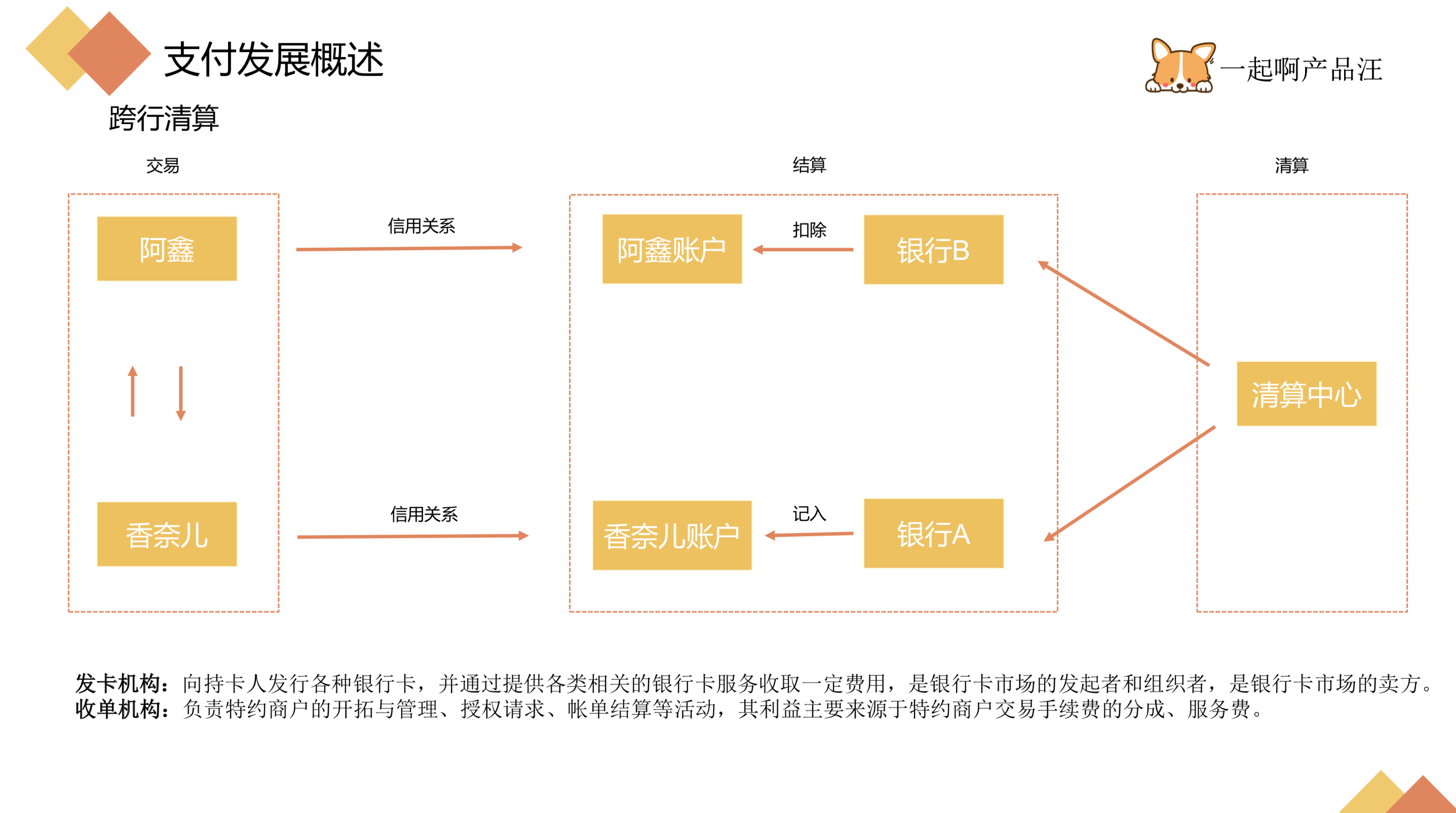

再后来,笔者又在B行办理了一张银行卡,而香奈儿只在A行有账户,她再去香奈儿买包包,这时候B行需要把钱给A行,A行再把钱给香奈儿。千千万万个笔者去买包包,ABCDE行每笔都结算,显然是浪费资源,为了解决笔者的这个问题,国家成立专门的机构,这就是央行,以及后来的银联。这其中的步骤是这样的

- B行检查笔者的账户是否足以支付这一笔支出,如果足够,会首先从笔者账户上扣款。

- B行通知A行,香奈儿账户会增加一笔钱。A行按照这个指令在香奈儿账户上登记一笔收入。这过程中,B行的资金并不会直接打到A行,而是到了一定时间(每第二个交易日),开始执行清分,计算应该付给A行的钱,并扣除应该从A行这应该给B行的钱,最后计算出来出来支付(收到)给A行的资金,完成清分。

- B行将清分结果对交易数据进行净额轧差,提交并完成资金划拨给B行,这就完成了清算。

这时候,我们就会接触到2个概念,发卡和收单,定义如下:

- 发卡机构: 向持卡人发行各种银行卡,并通过提供各类相关的银行卡服务收取一定费用,是银行卡市场的发起者和组织者,是银行卡市场的卖方。

- 收单机构: 负责特约商户的开拓与管理、授权请求、账单结算等活动,其利益主要来源于特约商户交易手续费的分成、服务费。

简单了解就是给你发银行卡的就是发卡机构,给商户提供收单服务的就是收单机构。 B行给笔者发了银行卡是发卡机构,A行为香奈儿提供收款服务属于收单机构。

为了让大家更简单的理解收单机构,我们再举个例子:偶像剧内高富帅出去刷卡支付的时候,商家要有pos机,提供给商家pos机服务的机构(一般是银行)就是收单机构。收单机构给商家提供了pos机服务,然后和商家收取一定费率当作服务费。

随着互联网的发展。为解决顾客和商家不信任的问题,阿里推出了支付宝业务。这个体系内主要包括3个主体:

- 客户:真是货币的拥有者(包括真是货币和电子货币),支付指令的发送者,电子货币结算、真实货币结算的被服务方;

- 第三方支付企业(支付宝/微信等):电子货币的管理者,支付指令的接收者,电子货币结算的提供方, 电子货币与真实货币转换与清算的结算方;

- 银行:真实货币的管理者,电子货币与真实货币置换、清算的参与者,真实货币结算的提供方。

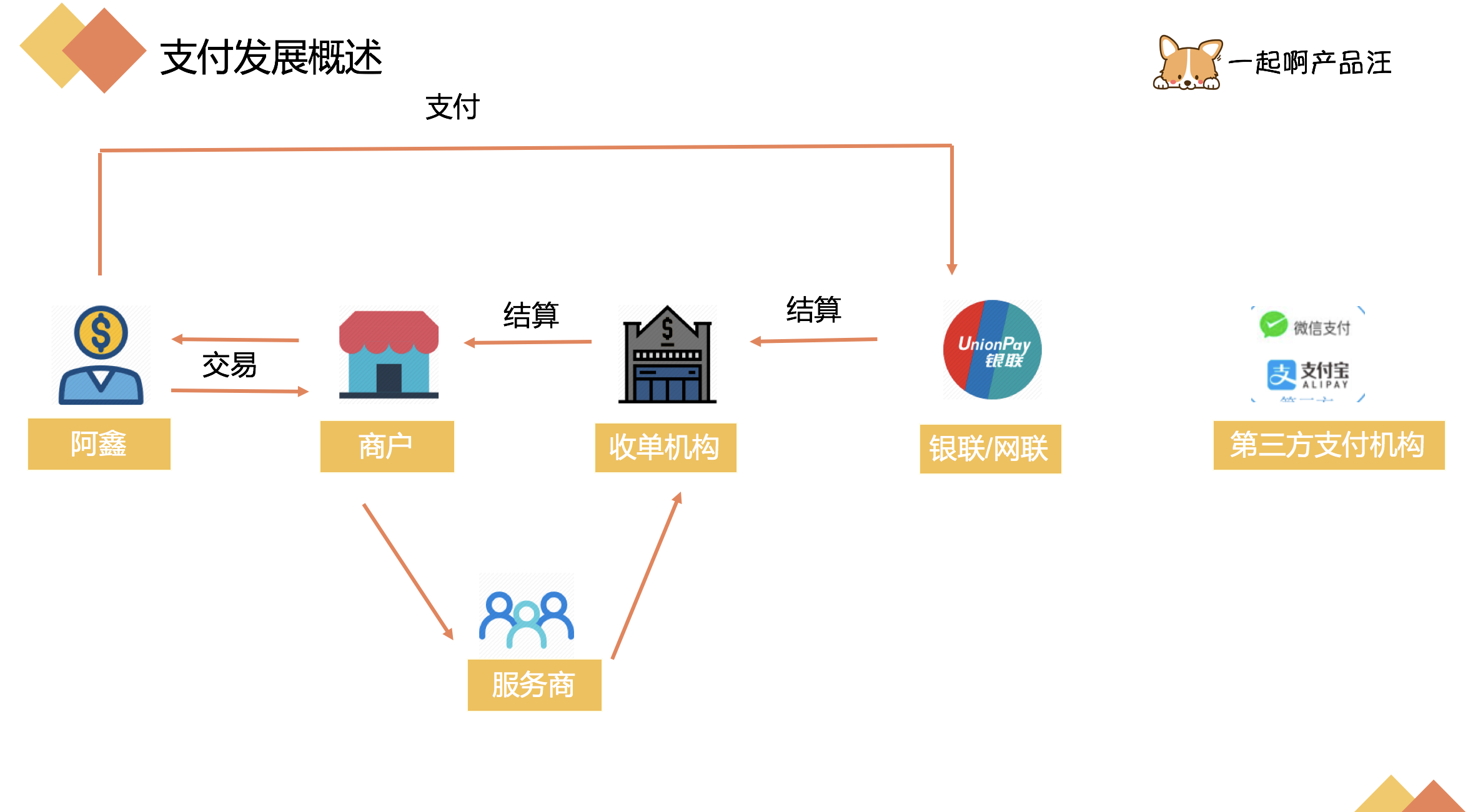

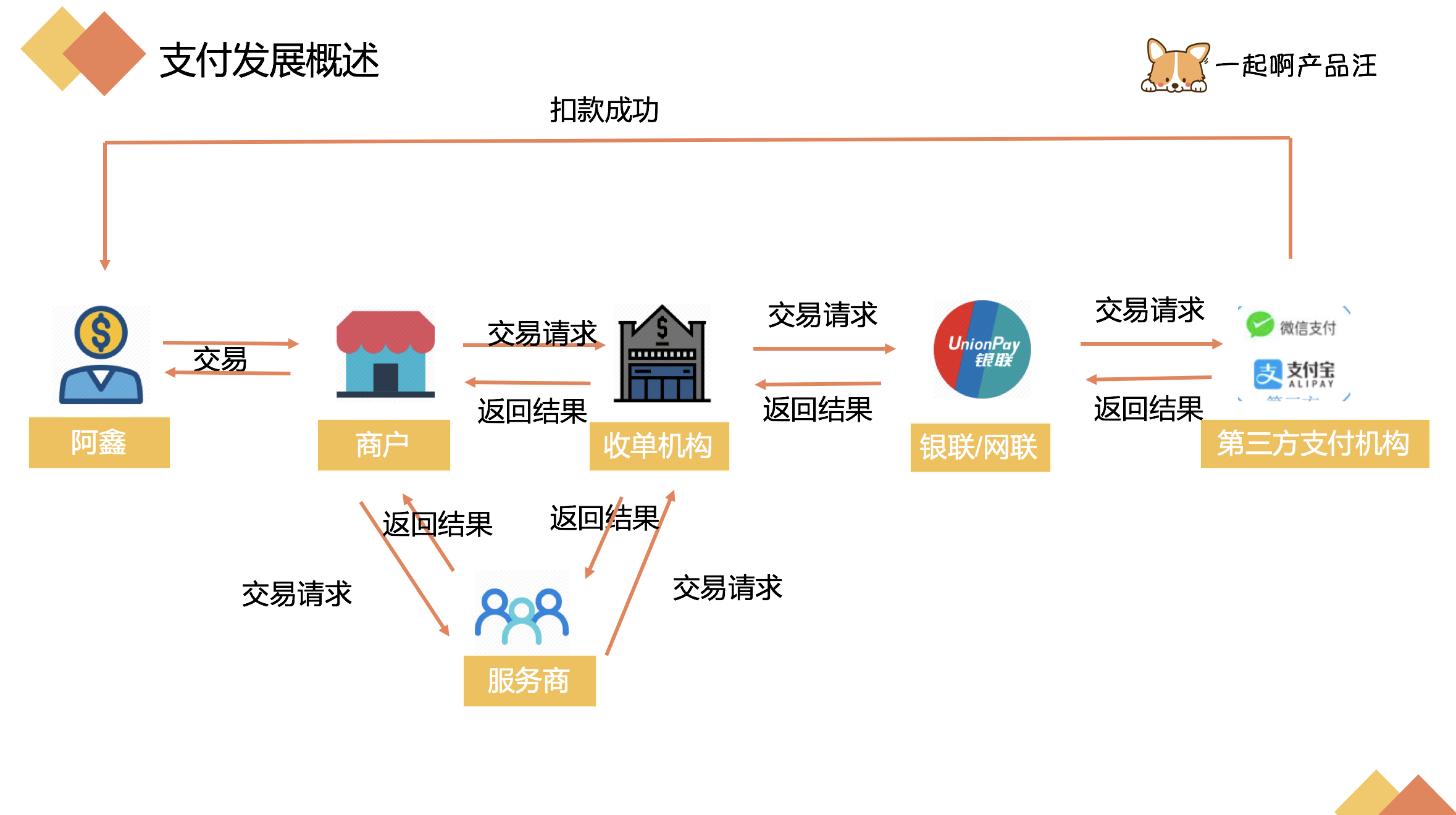

当支付宝微信这类的第三方支付机构接入后,具体的结算发展变成了如下的流程:

以上流程为线下支付流程,具体讲是我们平常买东西时扫商家的固定二维码或被商家用智能pos机/扫码盒子扫付款码后的支付流程,每一个商户并不是收单机构一家家拓展而来。多个服务商帮助收单机构拓展,这些服务商被称为四方服务公司,常见的有收钱吧、乐惠、美团(智能支付业务)、钱方好近、汇旺财、spay等。

顾客和商户发生交易,使用微信支付宝这类的第三方支付机构进行付款,其账户内的钱被实时扣走。钱进入第三方支付的备付金账户,第二天凌晨,第三方支付机构进行清算,向收单机构出具账单并打款。钱到了收单机构后,收单机构扣除提供服务的费后,打给商户。

如果是服务商拓展的商户,那收单机构也会帮服务商扣除他们应得的服务费,将服务商的服务费率给服务商,剩下的钱给商户。

举一个例子:笔者用支付宝扫描收钱吧给香奈儿提供的二维码立牌,向香奈儿支付了100块。这100块先到了支付宝的备付金账户,第二个交易日,支付宝进行清算。支付宝扣除服务费1元,给收单机构(比如招商银行)99元,招商银行扣除服务费1元,帮收钱吧扣除服务费1元。招商银行给收钱吧1元。给香奈儿97元。最后香奈儿实际获得97元。

在这个过程中,清算方变为了第三方支付机构,而央行这个承担清算职能的机构却无法监测到钱的流动。 央行无法获知真实的交易情况,无法掌握资金流向,无法进行有效的金融监管,无法正常开展反洗钱业务以及宏观经济的调控,央行成了空架子。 而另一方面,在巨额备付金的诱惑下,一大批的企业开始涌入这个领域,成为支付机构。

到2010年,根国内第三方支付市场规模超过1万亿元,已经对国家经济产生巨大影响。在这个背景下,央行首先开始了对支付机构的一系列整顿。第一个措施是发布《非金融机构支付服务管理办法》,也被称为2号令,开始规范支付市场,实施准入制度,目的是让第三方支付回归支付通道的角色。

随着央行停止发放支付牌照,支付市场竞争开始进入寡头时代。对于没有银联这样的机构从事线上的银行卡清算,这些线上的第三方支付更多比拼的是通道能力,接入的银行越多,越说明这个支付公司的受理能力强。

于是,在相当长的一段时间里,各支付机构费了很大的力气与银行谈合作,谈接入。 大型支付机构动辄几百家的银行接入 ,百亿乃至千亿的备付金规模,使得他们在和银行谈判上拥有强大的实力,拿到的通道价格也远非中小型机构所能比拟的。

到2010年,在无卡支付市场,支付宝已经占据了70%的市场份额,到2017年,支付宝和微信已经占据了移动支付超过90%的市场份额了。就算像网银在线这样有京东支持的支付机构,也很难在京东之外的支付市场上分一杯羹。(为什么会有几百家银行的概念呢,很多银行分行也有也无压力,所以独立地和支付机构签约接入。)

巨额的备付金可以让支付机构躺着赚钱。预测支付行业的备付金金额在1.5万亿-2万亿,单单是利息就在500亿左右,占支付机构总收入的11%。

为了解决这个问题,央行提出了 “备付金100%存管” 和 “断直连” 两个方案。

备付金100%存管,指支付机构应逐步将客户的备付金缴存到指定账户内,该账户内的资金暂不计利息。(央行看着这些钱) 到2019年1月14日,备付金必须完成100%的存管。

而断直连就是每一笔交易都必须通过银联或者网联,流程如下:

对比之前的各个环节主体的变更如下:

以上为移动支付发展的粗略流程。

二、常见问题

问:什么属于备付金?

答:你在网上购买商品或服务时,在确认收货前,你支付的货款,在你收到货并且做出确认之前,一直放在支付公司的账上,就是我们常说的“客户备付金”啦。《支付机构客户备付金存管办法》是这样解释的:客户备付金是指支付机构为办理客户委托的支付业务而实际收到的预收待付货币资金。

问:我平常扫煎饼摊的微信二维码也是这个流程吗?

答:不是,像煎饼摊这类的小微商户由于没有营业执照、固定经营场所等原因,无法走正常的流程,为了解决他们的需求,微信和支付宝为他们开通收款码,并提供账单等服务。但是这类收款码是限额的,每日职能收一定的钱。这种小微商户属于微信和支付宝的直连商户。还有很多大KA也是微信支付宝等第三方机构的直连商户。

问:余额宝是走这个流程吗?

答:余额宝每日随时提取是因为支付宝会提前计算每日要提取的金额,你花费的钱其实是之前已经提出来的钱。只是在用户端改变了数字。可以把余额宝支付看作是余额支付。

问:服务商可以碰钱吗?

答:不可以,这样会涉及到非法二清,16年之前,很多服务商在微信那里报备,假装自己是一个大商户,把从他手里进件的部分商户挂接到自己名下,这样钱先结给服务商,之后由服务商结给商户。非法二清可能会拿了商户的钱却不给商户,跑路了。为了整治这个问题,央行发文,所有服务商不可碰钱,二清非法。必须接入收单机构体系。所以钱是由收单机构结算后,把属于服务商的服务费结算给服务商。

作者:阿鑫,微信公众号:“一起啊产品汪”,希望大家和我一起持续思考、讨论、输出。

关键字:移动支付

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!