霸道总裁是怎样炼成的

美国东部时间9月19号上午,北京时间夜间,223岁的纽交所将迎来史上最大的一单IPO。一家主营业务远在中国的企业将会在这里募集至少210亿美元,至多260亿美元资金。它的名字将会和Google、Facebook、Amazon一起,被视为全球最有价值的科技公司之一。

9月10日在紧张的路演现场,马云度过了自己的50岁生日,作为承销商之一的摩根斯坦利送给了马云一份生日礼物。

路演视频中那位从淘宝走出的四川籍画家创作了一幅松鹤延年中国画作为生日礼物空运至美国。摩根斯坦利负责此次IPO路演现场PPT和视频的楚含告诉36氪,画中的双鹤寄寓马云人生和事业长久兴盛,如愿达成阿里巴巴“102年”的夙愿。

马云——这位纽交所历史上融资规模最大企业的武林盟主,气场已然全开。他在本次IPO中将会套现超过8亿美元,然而他对公司的控制力不会丝毫降低,大股东软银将投票权委托给他和蔡崇信。合伙人制度也确保他和管理层在董事会中占据绝对统治地位。

然而在这个Happy Ending之前,有很多广为人知或者不为人知的波折,阿里巴巴赴美上市堪称是一出出的折子戏。这个故事简单来说,就是这个叫马云的人白手起家创立了一家公司,在高速增长中不断融资,一度要失去对公司的控制权。然而他施展乾坤大挪移,最终两全其美,既获得了巨额金钱回报,又保持了对阿里巴巴的绝对控制权。

第一次不太亲密的接触

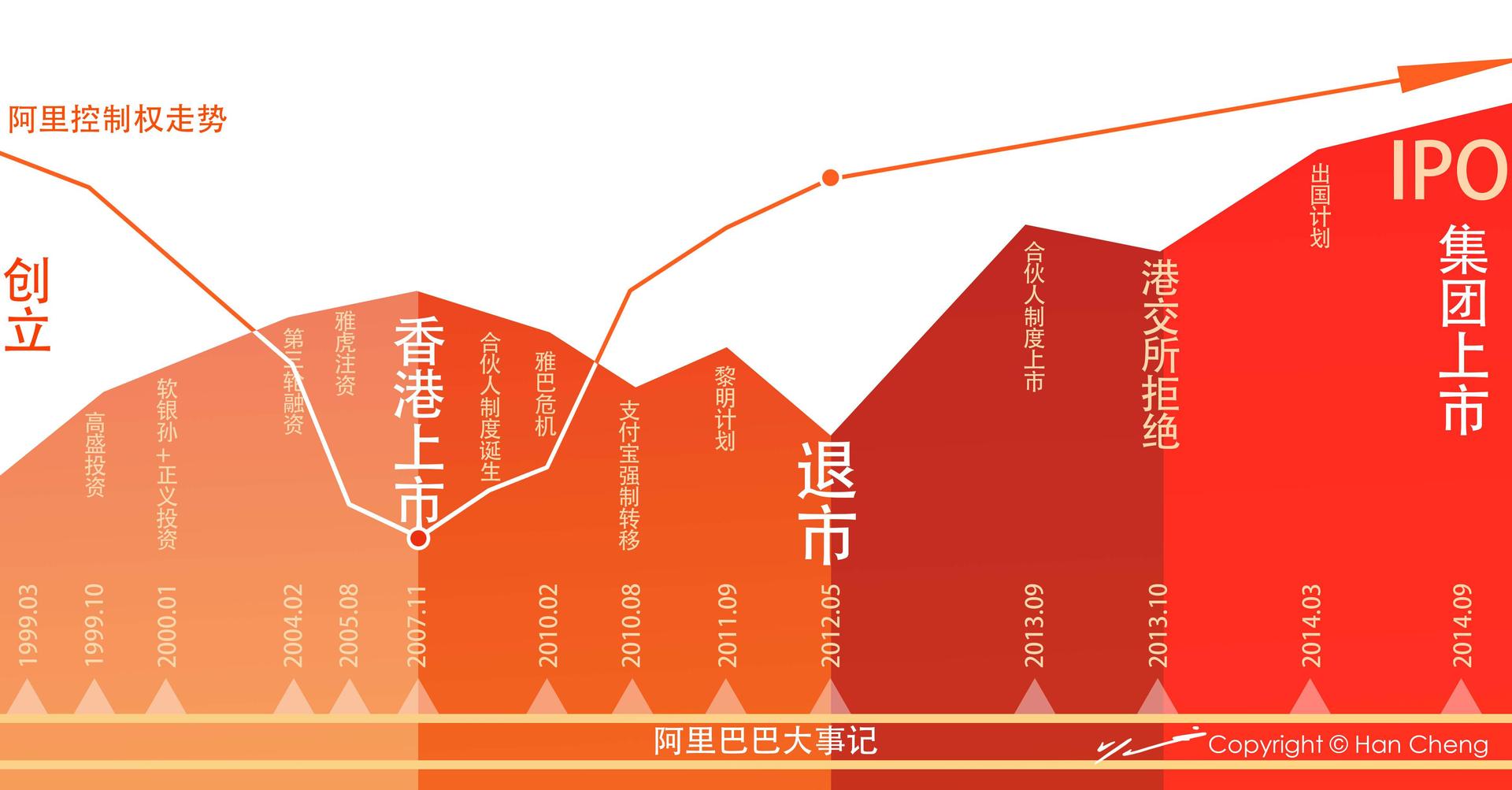

阿里巴巴集团B2B业务于2007年在港交所挂牌上市,2012年退市,这背后的故事可以算作是阿里巴巴的“上市前传”。

从1999年创立之后,软银和雅虎的先后注资阿里巴巴。前者于2000年就投资2000万美元,2004年向淘宝网注资6000万美元。2007年雅虎以10亿美元和雅虎中国换取阿里巴巴集团近40%的股份。同年,阿里旗下的B2B业务注入阿里网络,并在港交所上市。

外来的资金让阿里巴巴和马云挺过了金融危机,保持高速增长。2010年,阿里巴巴发展壮大,成为中国电子商务领域的绝对统治者。一时间,阿里巴巴这个名字在国际资本市场上名声大噪。但是这也带来了大权旁落的风险,特别是杨致远辞职雅虎CEO之后,雅虎在阿里董事会中拥有的39%投票权也开始成为马云的心病。

上图是阿里巴巴创始人控制权和资本市场价值走势图,可以非常清楚地看出,2007年港股上市前后,是马云最凶险的时刻。当时雅虎和软银两大股东的股权之和已经达到68.3%。在此之后,马云先后下了两步棋,第一步是先斩后奏剥离支付宝所有权;第二步是私募资金转过来要求收购雅虎。

2010年开始,马云多次要求回购雅虎股份,屡遭拒绝。第二大股东软银袖手旁观。到了年底,马云在未经董事会批准的情况下,将原来属于集团旗下的支付宝公司转给马云控股的浙江阿里巴巴。同时支付宝申请获得了中国境内的第三方支付牌照(阿里集团在开曼群岛注册)。支付宝转移事件后,被动的雅虎和软银开始坐下来和阿里谈判。

最终,马云给了两位股东合理的补偿。但这似乎不重要,重要的是,马云向雅虎展示了他对阿里集团旗下公司的控制力。在此后的两年里,老牌互联网巨头雅虎在美国的业务也开始江河日下。这时阿里巴巴开始打出回购牌。雅虎同意阿里巴巴回购股权的条件是,要求阿里集团打包上市。一番周旋之后,阿里承诺股东2015年12月之前集团上市,而雅虎卖掉一半股份给阿里巴巴集团。

这一笔交易完成后,阿里巴巴集团董事会里,软银和雅虎的投票权之和将降至50%以下。同时,雅虎将放弃委任董事会成员,也放弃对阿里巴巴集团战略和经营决策相关的否决权。马云和管理层重夺大权。

这两步下来,阿里巴巴削弱了雅虎和软银的权力。同时为了实现2011年框架协议中回购雅虎股份的条件。阿里集团开始策划上市。

钱是我的,股权也是我的

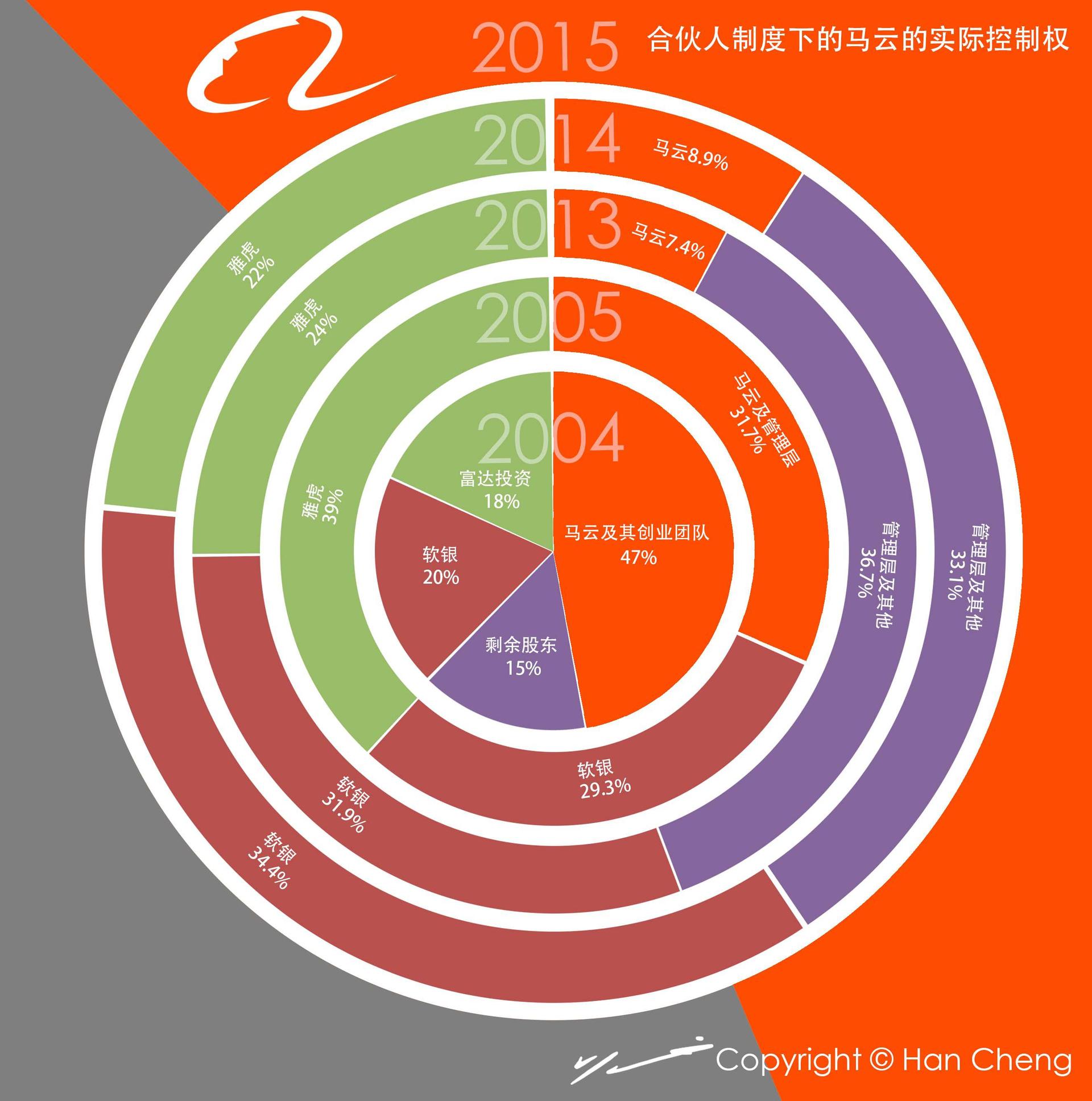

马云重夺控制权的方法不是让自己获得更多的股分,而是让雅虎和软银失去股分。特别是阿里巴巴管理层和雅虎之间,一直是此消彼长的关系,而软银一直是甩手掌柜,握股不管权。这从下面这张阿里巴巴股权变迁图中可见一斑。由于2010年的协议中雅虎又要求派遣第二位董事进入阿里董事会,这实质上让雅虎不仅仅成为了股东,同时还成为可能的决策层,大股东要当阿里董事,马云会觉得雅虎咄咄逼人。

经过支付宝所有权风波和港交所退市后,马云和阿里巴巴管理层开始思考如何在上市获取巨额回报的同时又不失去对公司的控制权。最终出现在我们面前的是创新的合伙人制度。阿里集团开始实践合伙人制度始于2009年,当时阿里巴巴宣布18名集团的创始人辞去“创始人”身份,返聘进入公司从零开始。

阿里方面提出,希望以创新的治理结构来实现公司治理——“合伙人制度”,即公司业务的核心管理者,拥有较大的战略决策权。这个方案被认为是“双重股权制度”——即少数股东通过投票权设置来控制公司。但是实际上,合伙人制度比双重股权制度更进一步。后者至少在理论上还有让激进投资者钻空子的可能,前者则是一劳永逸地解决了创始人股份被稀释的问题。

根据雅虎和阿里巴巴达成的谅解协议,在上市之后阿里可收购雅虎手中10%的阿里股份,这样一来,雅虎和软银的投票权之和将低于50%,同时股权之和也降至49.3%(图中的灰色部分)。时隔6年,阿里巴巴管理层重新获得了集团的绝对权力。

目前阿里巴巴集团是四名董事,包括马云、蔡崇信、软银的孙正义,以及雅虎的Jacqueline。而一旦上市之后,雅虎的董事席位将予以取消,阿里巴巴集团的董事会成员将增至9名。阿里巴巴管理层占有5席,软银1席,另位3席则由董事会的提名委员会提名。提名的董事需股东大会过半数投票权方可生效。

投资并购讲故事,市值一年翻五倍

重夺绝对权力之后的阿里,面对雅虎和软银两大股东,加上马云之前回购雅虎时使用的私募资金,集团整体上市成为了势在必行的一步。而这一步不论是对阿里的发展还是解决之前复杂的股权之争,都是一步制胜棋。既然是制胜棋,就一定要一棋制胜。于是首先2012年阿里巴巴B2B在香港以发行价退市,并开始筹划打包上市。

根据雅虎-阿里巴巴协议,IPO须至少筹集现金(扣除各类费用前)30亿美元;其次,阿里在香港证券交易所或美国证交所上市,或在特定情况下,在中国内地上市。第三,IPO发行价必须比阿里回购雅虎股份的每股价格溢价110%。第四,其中一家全球IPO承销商由雅虎选择。[br]

由于阿里在回购雅虎持有的股权时,每股价格不低于13.50美元,那么根据上述第三点,未来IPO时阿里估值需要达到735亿美元,发行价要超过28.35美元。

现在大家可能觉得735亿美元不算什么,在2012年这还是一个很严峻的问题(可以参照当时腾讯和百度的股价)。为了满足与雅虎约定的上市条件,阿里通过大量并购来提升估值。于是便产生了资本商场上2013年的阿里疯狂并购。如今,阿里集团旗下已经包括12家公司——阿里巴巴B2B、淘宝网、天猫、支付宝、口碑网、阿里云、中国雅虎、一淘网、中国万网、聚划算、CNZZ等。于是2013年7月,高盛银行将阿里巴巴集团的估值上调至1050亿美元。

图中所显示只是阿里帝国版图的一部分,接下来阿里还领衔创办了菜鸟网络物流,收购了天弘基金、恒生电子、中信21世纪、文化中国。一年之内估值翻了5倍的阿里巴巴,让雅虎和软银更加乐于将权力交给阿里团队。毕竟有钱挣,之前的不愉快也就可以烟消云散了。

同年,欧债危机下的世界各地疲软经济也在等待阿里的上市为股票市场注入活力。一时间阿里IPO成了众多国家争抢的目标。和6年前不同了,这一次上市,是阿里在选市场,而不是市场在选阿里了。

毫无疑问,这样庞大的集团,可以无论在哪里上市,这都将成为其史上最大的IPO事件。在世界经济还在复苏中的2013年,阿里上市地点毫无疑问成为了资本市场最为关注的热点,中国、香港、美国、英国,每一个有可能的上市地点,都争着想让阿里进入自己的股票市场。当然我们知道其实阿里巴巴的选择并不多,港交所、纽交所和纳斯达克是仅有的选择。

第81难—港交所遇阻

“我们不在乎在哪里上市,但我们在乎我们上市的地方,必须支持这种开放、创新、承担责任和推崇长期发展的文化。”2013年9月,高调流出的员工信,让阿里巴巴集团的上市游说策略进一步升级。其实,这封看似高调的员工信背后可以看出阿里的合伙人制度的股权架构在寻找的是一个开放、创新能够让阿里自由成长的市场。

起初很多人都相信,阿里集团将会再次在港交所上市。其优势是很明显的。首先是易于冲击更高估值。阿里巴巴在华人圈中的价值毫无质疑,但在美国,这不过只是一个名字而已,很多美国人闻所未闻,很难吸引那10%的散户。

然后就是香港股市监管政策较为温和,阿里巴巴对这里的政策环境也更熟悉。而在美国,阿里面临更复杂的监管以及估值风险,还有因为知识产权和股权纷争随时引发的集体诉讼。但在港交所上市的弊端是马云可能失去对公司的控制权。所以去年初,阿里巴巴迟迟未能确定上市地点,原因也在此。

公司目前实际股权架构中,马云及其他董事持股量仅为10.38%,远远少于软银的36.7%和雅虎的24%。而按照港交所的规定,在香港上市的企业,只能为单一股权结构,即所有股票权拥有相同的表决权,即掌股又掌权。这样一来,阿里巴巴一旦选定在香港上市,若估值不达标未能回购雅虎的那10%股份,再加上港交所的规定,马云的实际控制权将变成10.38%。

于是,阿里巴巴向港交所提交了自己的“合伙人制度”,期待港交所为阿里巴巴破例。在经过了几番拉锯式的谈判后,马云一度亲自前往香港和港交所高层斡旋,最终李小加还是拒绝了为阿里巴巴破例。期间,阿里巴巴和港交所之间三番五次隔空抛出公开信,义正言辞又情意绵绵。甚至一直到今年上半年,还有剧情大逆转的谣言出现。

纽交所上市-我们的征途是星辰大海

看上去美国上市似乎是一个被动的决定,其实这一个Plan B在很早便开始策划。在2013年,阿里巴巴就通过收购美国电商物流配送服务公司ShopRunner部分股权和一家美国运动装备电商网站。为上市继续制造概念并为其未来进军美国市场先行探路。

纽交所和纳斯达克允许发行两种表决权不同的股票,有Google和Facebook为先例,可以保证马云及管理团队对公司的控制。但其不利之处在于,要是在美上市会,可能遭遇估值和繁琐的信息披露等不可回避的问题。之前“支付宝转移事件”就让雅虎为这种不信任感承担了后果,比如股价暴跌、遭遇股东集体诉讼,但是这些行为,其实针对的是阿里巴巴。

加上美国投资者对中国国情的不了解,很大程度上又会加剧这个问题。阿里巴巴2012年从雅虎回购股份之后,中投、中信、国开等国资背景的基金投资阿里,两年后他们就要在IPO时退出,套取巨大收益,这一新闻经纽约时报报道后也引发了很多负面评论。阿里巴巴甚至不得不在社交网络上公开回应“自己没有后台也不需要任何后台”。这些烦恼都是阿里巴巴走向国际化必然面对的挑战。

上市后的阿里巴巴的股票不能被主流股市指数收录。因为他们放弃了在纳斯达克上市,因此纳斯达克100指数不予收录,而他们选择的纽交所标准普尔指数只收录美国本土企业。阿里巴巴做出这样的选择是为了保险起见,纳斯达克两年前搞砸了Facebook的IPO。那次不仅出现了交易技术故障,48小时内Facebook的股票多次几乎要击穿发行价。

阿里巴巴最终相信纳斯达克可以解决问题,但由于纽交所的整体声誉更好,阿里还是选择了后者。根据路透社的报道,纳斯达克高管承认,尽管他们阿里巴巴认为IPO搞砸的可能性很小,但是在马云眼中,阿里巴巴的IPO是必须要万无一失的。因此阿里巴巴选择的承销商阵容也是非常豪华的,如下图所示:

虽然我读书少,但是还是觉得他们猛猛哒!

这些投行从9月9日开始的纽约路演为阿里巴巴上市保驾护航。马云在纽约说,十几年前我来美国,向风投要200万美元没有人给,这次来就是准备多要一点钱回去。两站路演之后阿里巴巴就已经获得了超额认购,所以就顺势提高了发行价区间到68美元,不排除IPO前再次调高,冲破70美元也是可以预期的。

今天阿里巴巴将结束路演的最后一站伦敦,返回纽约为IPO敲钟开盘做最后的准备。至此,阿里巴巴上市的故事马上就要告一段落,但马云和阿里巴巴的故事才刚开始。正如马云所说:

作者: ClaraZ 转载自:36KR

关键字:业界动态, 上市, 阿里, 阿里巴巴

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!