苹果、支付宝、微信、闪付 四大移动支付巨头谁领风骚

微信支付又在线下支付领域“兴风作浪”了,日前,微信支付正式推出“刷卡”功能,DQ、天虹、好邻居、卜蜂莲花的等商户纷纷拥护。在苹果的Apple Pay带来的猜测与担忧还没结束的时候,微信这出棋是否又让银行、支付宝们坐立不安了?

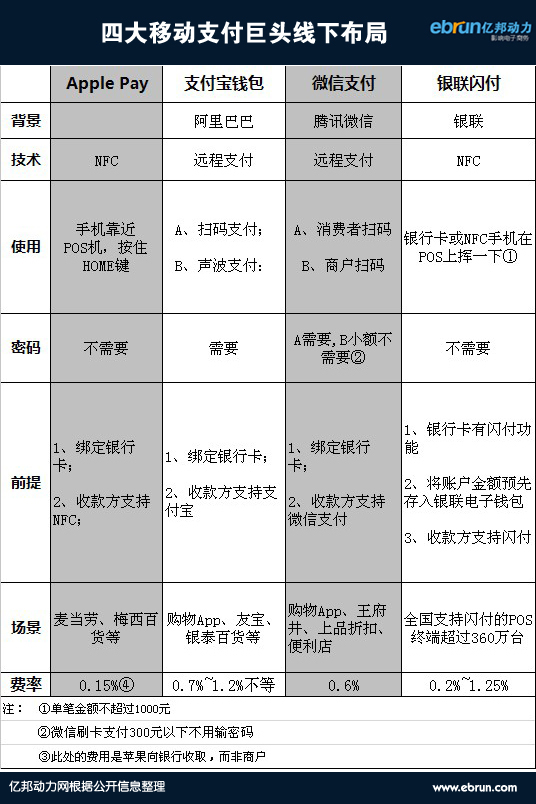

亿邦动力网全面评比了微信支付、支付宝、Apple Pay、银联闪付这四大移动支付巨头在线下的布局(虽然Apple Pay在中国虽然连火花都还没擦出,但不妨碍把它纳入巨头行列,否则难以安抚亿邦动力网的果粉用户)。从这一评比中可以看出:四大巨头各有各的帅酷,但也各有各的囧。

微信支付:“藏得最深”

首先看微信支付,不要被“刷卡”这个词语迷惑,本质上这一支付方式是不需要刷卡的。相比于微信此前线下支付的玩法——消费者扫描商户提供的二维码,进入支付,这次只是换了个姿势:商户扫描消费者手机里的二维码或条码,实现收单。(实际上这一功能支付宝钱包早已经能实现,场景基本一模一样)

图左为支付宝扫码支付,图右为微信扫码支付,长得像吧

这个姿势帅在哪儿?不需要掏银行卡、不需要签名?算了吧,这一点其他三家移动支付都能做到。微信刷卡帅在不需要输密码,当然前提是消费金额在300元以下,每天有10次机会。

这个姿势的槽点在哪儿?除了功能隐藏得比较深、支付流程长以外,更难的是与商户POS系统的对接,看完下面支付宝钱包的先例你大概就能明白。

Apple Pay:向银行收费

再来看看苹果的Apple Pay,号称“别眨眼!一眨眼说不定你就错过了!”的苹果支付有多快?手机靠近POS机感应区(不需要打开任何App)→iPhone弹出绑定的银行卡→按住HOME键→支付成功。这个过程比起微信支付明显又帅酷了一个level。

Apple Pay还有一个地方很讨巧,不向商户收取费率,而是向银行收取佣金。外媒报道称,苹果与银行、信用卡公司达成协议,如果消费者使用移动支付服务Apple Pay付款,苹果将从每100美元交易中抽取15美分的分成。

苹果也在官方网站的“常见问题解答”中证实,Apple Pay不会向“用户、商家或开发者”收取费用。

要说囧,Apple Pay可以预见的窘迫应该是一个外来客(尤其是金融领域的外来客)如何能顺利在中国安身立命,能搞定VISA和万事达的苹果,不一定能搞得定中国银联。

另外,虽然当苹果支付还在娘胎中的时候,中国几大运营商已经联手手机厂商们染指NFC,但似乎雷声大雨点小,遭遇的结果是用户们不把NFC手机当NFC用,或者拿着NFC手机找不到能施展的地方——线下POS的改造太缓慢,真正普及还早。

支付宝钱包:起得早,走得慢

上文中已经提到,在扫码支付方面,支付宝钱包完全算得上是微信支付的前辈,但具体的渗透率依然是个谜。

而除了与微信支付类似的两种扫码支付,支付宝钱包值得嘚瑟的还有声波支付——俗称“咻咻咻”支付。消费者选择“当面付”,然后将手机靠近商户POS机感应区,在一阵“咻咻咻”声音之后,手机会提示消费者输入支付密码,然后支付成功。

最典型的“咻咻咻”场景

这样又快又爽的体验,在线下真的能实现吗?难。据亿邦动力网了解,支付宝钱包与微信支付类似,都采取了提供接口,让商户主动接入的方式。而线下商户所配置的POS系统是千差万别的:有人用海鼎、有人用瑞星,支付宝很难有统一的整合方案,因此系统对接上并不一定顺畅。

此前就有使用支付宝钱包支付的线下商户向亿邦动力网吐槽称:“支付宝的线下支付还处在幼儿园水平,重复扣款、扣多张卡的款、POS机扣款成功支付宝扣款失败、支付宝扣款成功POS扣款失败的情况屡屡发生。”可见怨念颇深,因此,支付宝钱包和微信支付的线下之路还很长,且行且珍惜吧。

另外需要提一下的是,支付宝其实也在轻度尝试NFC,但其目前仅支持近距离识别公交卡和银行卡,实现在线充值,“只能转进不能转出”。

银联闪付:最霸气的资源

终于轮到了银联,这位“老大哥”在移动支付领域并不迟钝,线下收单方面,早在2011年,银联就推出了“闪付”功能,支持金融IC卡的非接触式支付。与此同时,银联开始在全国铺设支持闪付的POS终端。

公开资料显示,目前全国支持银联闪付的POS终端已经超过360万台——这也是其相比支付宝钱包、微信支付、Apple Pay最霸气的地方,对线下POS系统有绝对的掌控力。

但这其中最值得吐槽的就是:从诸多商户的反馈来看,银联并没有培养起消费者的闪付习惯,让这些打着“Quick Pass”标识的终端有沦为摆设的嫌疑。

文章来源:亿邦动力网

关键字:业界动态, 微信支付, 支付宝钱包, 移动支付

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!