京东为什么年年说亏损,但是还是不倒闭?

双十一刚结束,京东就发布了 2016 年 Q3 的财报,主要数据如下:

很多刚进入互联网的人可能会比较意外, 京东居然依然处在净亏损状态中,而且比去年同比增长 51% 的净亏损,第三季度整整亏了8个亿 ,是说明京东经营水平很差吗?

甚至有媒体评论,质疑京东不知道是在挖金矿还是在掘坟墓,感慨说“站得高不一定望的远,但确实可以摔得狠”。看来,刘强东不只是某些排行榜上可以进中国前十的富豪,作为一家持续巨亏企业的老板,还经常被不少人视为一个“傻大笨粗”的倒霉孩子。

看到京东多年持续亏损的财报,就认为刘强东是倒霉孩子的人,估计是缺乏企业财务和金融的相关知识,也缺乏对互联网企业逻辑的认知。京东是经过多轮巨额融资后到美国上市的,相信那些投资人和股市上购买京东股票的人,都不是傻子,而是精于计算的金融师,他们之所以敢于跟着越做亏损越大的京东商城玩,并给出3、4百亿美金的估值,就是看好京东总有赚大钱的那一天。

1、亏损的背后

资本市场的反应给出了答案, 在这份财报发布之后,股价暴涨 11.3% ,说明华尔街对京东这家世界五百强的经营状况是非常满意的。

对于上百亿的数字很多人可能感觉不明显,如果平均到每天来看可能会更清晰一些,每个季度 868 亿的 GMV,意味着京东上每天的商品销售高达 9.6 亿,每天有 440 万个订单新增,这可是相当大的数字啊!

目前平均每个订单额 217 元,若每个订单多赚 2 元钱,也就是相当于产品平均涨价 1%,京东就能直接实现盈利了,但为什么它不这么做呢?为什么不盈利的情况下,华尔街依然这么热捧京东呢?

1、首先,京东是有毛利的。

对于他们所销售的单品来看,基本都是高于进价销售的,所以会有毛利,但是均摊掉公司运营成本、物流建设成本、营销成本等,最后就变成了亏损的状态。

2、其次,京东的亏损是有意控制在一定范围的。

相比京东的资产、估值,亏损只是非常小的一部分,京东一直将亏损控制在合理可接受的范围内,不会对企业的经营造成什么不良的影响。

3、最重要的是,低利润率促进了京东更快速的增长。

针对这点来具体解释一下,为什么会制定这样的发展战略。

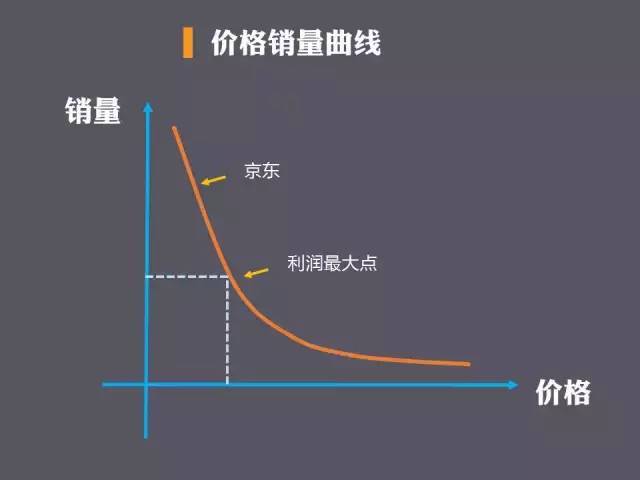

经济学上,有一个关于价格和用户的曲线图,当价格升高的时候,购买的用户就会减少,当价格降低的时候,购买的用户就会增多,所以经济学上,经常会去寻找利润最大化的那个点,在这个点的定价上,能够实现公司的总利润最大化。

不过,京东在这个曲线上不是追求利润最大化的均衡点,而是追求在亏损成本可控的情况下,追求用户增长的最大化。

通俗来讲,就是用更低的商品售价吸引更多的用户在京东上购买商品。

在电商产品里,尤其是大众类大销量的平台上,价格会是影响用户做决策的重要因素,价格越便宜,就会卷入越多的用户在京东上购买。

2、低利换用户的好处

积累更多的用户和销量对京东来说有很多好处:

A.更大的销量会极大降低商品的平均配送成本。

可以这样理解,1 个小区里送 10 件的成本,远远小于 5 个小区送 10 件的成本。对于三四线城市,甚至是农村,这种成本的降低就更加显著了。你可以设想一下,若是某个镇上一个星期只有一个订单,快递员专程跑一趟去送这个快递,成本会有多高。

B.更大的销量让京东拥有更低的进货成本和更长的结账周期。

京东流量变大,成为不少商家销售产品的重要渠道。所以京东在价格谈判上就有很大话语权,进一步巩固自己的优势。京东上一些商品的进价不仅比线下门店的进价低,而且比淘宝店上的进价还更低,这就使得其有更多的竞争优势。

很多的商品京东是等卖完了之后,才和商家全部结算的,更长的结账周期又能够让集团储备的周转现金大幅提高,这也是很重要的竞争力。

C.更大的销量拉高了公司的估值。

巨大的流量和用户购买习惯成为京东很好的竞争壁垒,拉高了公司的估值,使得京东在融资时出让同样的股份可以融得更多的资金,这些资金有进一步地促进建立更好的护城河。

这样来看,京东的发展战略是非常正确的, 通过成本可控的低价实现用户的快速扩张,而不是忙着盈利变现。

3、不同的阶段做不同的事

京东目前还处在用户还在快速增长,如果对应到产品生命周期里,京东目前处在哪个阶段呢?

京东目前还处在成长期,最近正在往四五线城市以及向农村扩张,用户和交易都还在快速扩张的时期。

之前有文章里提过,种子期主要目标的是验证商业模式,成长期是快速增长用户,成熟期才是变现的最重要时期。

当然,这里要声明一点,我们这里谈到的变现,是指企业以实现盈利为目标开始收费。也就是说,并不是企业开始收费就意味着企业开始变现了。

比如坐滴滴专车是要收钱的,但是很长一段时间里,滴滴公司是不赚钱,甚至是贴钱的,我们不能说滴滴打车要钱就是在开始变现了,因为这个阶段连利润都没有。而当滴滴开始向司机收取较高的佣金时,这个时候就可以认为滴滴是开始变现了。

若是在成熟期之前,过早地进行了变现,会出现怎样的状况?

A.成长期变现,减缓用户数的增长,容易被竞争对手超越。

B.种子期变现,透支还未积累的用户价值,无异于杀鸡取卵。

总结起来, 最应该进行变现的时期应该就是产品的成熟期,此时最适合变现,也一定要变现,不然就失去了变现的黄金时期。

所以从这个角度,我们也可以理解,微博会拿阿里巴巴的投资,开始在产品界面上加入各种可能变现的新功能,即使有些确实非常影响用户体验,因为这个阶段再不变现,就没有机会了。

对于选择变现时机的理解,还可以用 「用户价值账户」 这个概念来理解,创造产品的价值、增加用户、保持活跃都是增加用户价值的行为,相当于往这个用户价值账户里存钱,等到我们想要变现的时候,就相当于从这个账户里取钱。

我们能够取钱的上限取决于,之前在这个账户里存了多少钱,对于一个还在指数增长的账户, 过早取钱肯定就会减少本金,从而减少了未来的增值,影响未来的变现。

而且这个账户里所存的钱,更像是在鱼塘里养的鱼,最开始的时候,放进去的其实是鱼苗,如果鱼还很小或正在长大的时期就捕捞上来,肯定不是最佳的时期。而当都已经长大成为壮年的时候,如不及时捕捞变现,等到衰老病死(相当于用户流失)再变现就很难了。

在产品的高速成长期,别急着变现,通过免费或低利润的方式积累大量用户,建立竞争壁垒,等到进入成熟期之后,再进行变现会实现商业价值的最大化。

在正确的阶段,做正确的事。

4、 结语

实际上,京东的战略”一直是互联网企业发展的常见现象。企业如果能对未来一定时期的发展目标清楚,现金流足够支持,通过“烧钱”用钱换争夺市场的时间,不仅没错,而且是必须的。不然,发展就可能被对手们抢先,甚至错过时间的窗口。

因为从市场格局来说,互联网跟传统做饭馆生意不同,饭馆基本上是完全竞争的市场,只要有特色、位置好、有价格优势,什么时候开饭馆都不会晚;但互联网的某一市场,因为网络效应和锁定效应,一旦相对成熟,往往会形成自然垄断或寡头垄断市场,领先者的优势巨大,该花钱的时候舍不得花钱或是没钱花,错过时机,再进入的代价可能会难以想象。举个例子,大家都知道搜索引擎、微信现在非常赚钱,但在百度、腾讯之后,又有多少公司能再去玩类似产品呢?

当然,并不是所有的烧钱,都是对的,至少得对市场和竞争格局有相对准确的预判分析,对能够掌握的现金或持续获得融资的形势,有相对准确的计算。如果中了太多创业神话的毒,认为创个业就能有人给投资,花起钱来“傻大笨粗”,太容易成为“先烈”了。

我觉得,对众多创业者来说,能成为下一个刘强东的概率,应该是小于百万分之一……

文/王栗子

关键字:产品运营, 业界动态, 京东

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!