医美3.0的新消费趋势

医美,一个曾经属于少数人的消费需求,如今越来越趋向于日常和普遍化。抗衰老、玻尿酸、肉毒素和光电美容等轻医美项目乘风口之势正在走向主流。

一方面是因为相比削骨、隆鼻等重型医美项目,其风险更小、价格更低、修复期也更短;另一方面,随着产品、技术、服务和消费者心态的成熟,人们对医美的接受度越来越高。

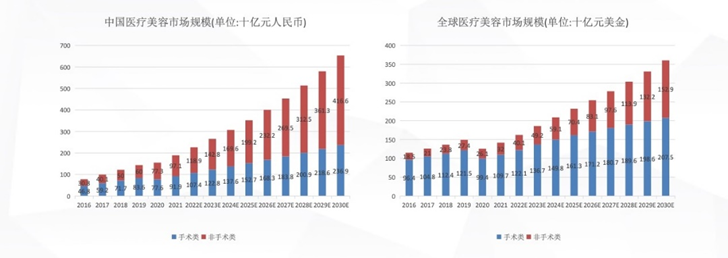

据亿邦数据显示:截止2021年12月,中国医美市场从2016年的776亿人名币增加到2021年1890亿元,年复合增长率19.4%,预计2030年将达到6535亿元,全球医美市场规模从2016年的1149亿美元增加至2021年1417亿美元,年复合增长率为2.2%,预计2030年将达到3604亿美元。

毋庸置疑的是,中国已成为全球医疗美容发展速度最快的市场。

我们回看国内医美市场的发展经历了三个阶段:

第一阶段,2013-2017年,行业高速发展,大量机构涌现,受网红文化影响,医美行业作为一个新兴的暴力行业横空出世;

第二阶段,2017年以后,逐渐从矫正治疗为主的单一市场,开始向医疗治疗和美容美观的多元化市场发展;

第三阶段,2020-2021年,受疫情影响,行业发展略受影响,预计未来3-5年之内,医美行业经历自我调整与产业变革之后,整个医美市场进入一个新的发展阶段。

2021年以来,医美行业的强监管政策让医美回归本质,促使其从鱼龙混杂的粗放式发展转向精细化专业化。随着技术、服务和消费趋势的革新升级,呈指数级增长的全球第二大市场正在2022年开启新的阶段。

01 合规之下头部集中效应趋显

在之前,医美市场一直是一个众矢之的的存在。野蛮生长、乱象丛生,无证行医、定价不透明、滥炒概念、利用信息不对称谋取暴利比比皆是。随着强监管政策的出台以及消费者对品质的追求,医美市场必然进入一个品质化竞争的新阶段。

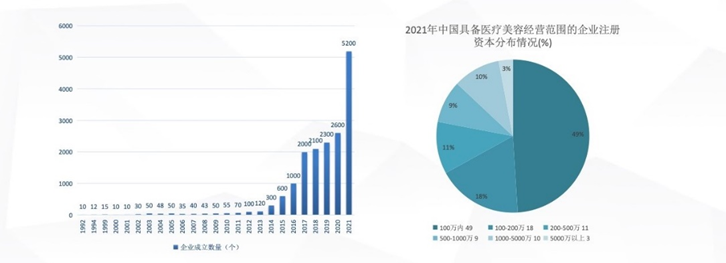

我们从企业规模来看,2021年我国具备医疗美容经营范围的企业有5200家左右,其中包含医疗美容的新成立企业最近5年呈现快速增长态势,并且以中小型机构为主。

然而,从主流消费者喜好态度来看,医美消费者对价格敏感度较低,在消费态度上更关注医美服务机构与医生的背书。

选择医美服务机构时最主要的三个考虑因素为:医院类别、机构资质、仅有21.7%的消费者将价格作为考虑因素。在选择医生时最主要的考虑因素为:执业证书、操作案例、医生的外貌和气质。

在众多医美的消费者评价体系中,安全性>效果>价格>维持周期,用户的偏好决定了大型机构更能在业内站稳脚跟,不合规的中小机构的生存将变得越来越艰难,艾媒报告预计未来几年,行业整合趋势将加大。

伴随美团等具有巨大流量优势的互联网公司的加入,行业马太效应加剧。通过“社区+评价+电商”模式,医美现已迅速成为美团增长最快的细分领域之一。

除此之外,被称为“医美界大众点评”的新氧短短几年时间内以“媒体+社区+电商”为商业模式,打通医美顾客、机构、医师、咨询师、厂商五大市场参与者,成为行业新品、爆品发力的重要平台。

在优胜劣汰的市场中,合规的龙头企业无疑更有望获得消费者认可,头部集中效应加剧。

02 新生态下消费者美学认知趋向多元化

因为颜值经济的崛起,越来越多的80、90后和Z世代消费者开始关注轻医美项目,2021年的中国医美市场,消费主体还是20-30岁年龄段的年轻群体,占比达到66%左右,其次是18-19岁和31-35岁的消费群体,占比达到27%左右。

年轻一代消费者对于医美行为的接受度明显在逐年提高,而且主要以轻医美为主,且大部分消费者来自于一线和新一线城市。

同时,发达地区的医美渗透率普遍较高。2021年,一线、新一线城市呈现三足鼎立之势,未来,二线城市有望成为医美市场新的增长极。

而提到中国医美用户最初体验医美项目的原因,从内因来说分别为变美、悦己、抗衰、自信,而从外因来说更多受到网红、朋友、媒体、影视的影响。

医美3.0时代,经济与社会意识形态的变化让消费者有了更加多元化的美学认知,亿邦发布的《2022年十大美学趋势》中提到新一阶段的美学十大趋势:

- 1. 韩流大势已去,高度的文化自信让中国美成为主流;

- 2. 国货全面开花,近5年中国品牌关注度全面反超境外品牌;

- 3. 统一审美已成过去式,未来审美趋向个性化;

- 4. 变美已不是女生专利,男性颜值经济不容小觑;

- 5. 一线中老年医美意识已经形成,有较强消费能力的企业高管和企业退休职工等消费者有旺盛的变美需求;

- 6. 科技的发展为变美方向提供了“护肤是门玄学”的说法将变成过去式;

- 7. 未来中国将进入老龄化社会,抗衰老类项目将收到追捧;

- 8. 家用美容仪更加普及,美妆品牌开始借助医美包装产品吸引顾客;

- 9. 女性更加追求适合自己的变美方式,美开始由自己定义;

- 10. 越来越多的消费者开始探究化妆品的成分,并对成分来源产生好奇,希望品牌保持透明和诚实。

在一个趋向平稳的稳定市场,医美企业跟上消费者认知和审美升级,洞察消费者喜好无疑成为了除技术、服务之外的另一个高维竞争力。如果企业管理者只是顺应和跟从传统生活方式去思考自己的产品和服务问题,那就是选择了在同质化竞争的“红色海洋”中继续搏杀。

倘若企业管理者意识到“新生活方式”所引领的崭新增长空间,那将会把企业带向一望无垠的高维市场。在这个高纬度结构里研究创新和竞争,更能看清楚当前消费者真实的“生活世界”。

另外,四川大学华西医院美容整形外科主任医师李正勇也表示:医美市场在过去十年已经经历了野蛮生长期,以后进入到这个行业的医生,除了有优秀的技术之外,对审美的要求一定会更高。

随着整个社会对所有物品流动的透明化、资金流向的透明化,以前出现的假药、不明注射物的生存空间会越来越少,这是其实对求美者也是一件好事。

03 民营医院非手术类项目或成下一个爆点

上海交通大学医学院附属新华医院整形外科主任欧阳天祥教授分析指出:“现在医美的趋势是微创化,如果能注射是最好的,风险程度低、恢复时间短,做完就能上班,我把它称为是‘午餐式美容’,就像吃午餐快速而简便,同时价格也较为适中,偏大众化。”

2022年我国民营医院提供的非手术类项目总量由5.9百万人次;2019年-2021年,非手术类用户占比从72.6%提升至83.1%,预计2025年将达到88%,增至36.6百万人次。

在消费者接受度不断上升的趋势下,这个数字还在快速增长,亿邦数据分析表示:2022年的医美市场,新机会在民营医院的非手术类医美项目上爆发。

从类别来看,玻尿酸、肉毒素等注射类项目更多受到消费者青睐。目前,在国内轻医美产品赛道中,玻尿酸注射品类的国产化率最高,玻尿酸注射避免了开刀、比自体脂肪填充泪沟、下巴等更方便,无创,恢复快,几乎不影响工作。

其次,最初仅被用于临床治疗的肉毒素,在Allergan(艾尔建)公司开发了抑制皱纹的肉毒素产品保妥适之后,开始进入医美领域。

不同于玻尿酸,肉毒素因为能改善面部表情动态皱纹、平衡面部肌肉、缩小咬肌肥厚以改变面部轮廓等特性,更多用于中年人群。而现阶段,中国医美市场正在经历从年轻市场走向成熟的变化,肉毒素或将成为下一个热门品类。

从行业发展来看,医美行业始终处在高速通道上,这也意味着更多创新和突破正在/将要发生,在大众需求和市场趋势共同作用之下必将迎来焕然一新的阶段。

04 总结

2022年,新消费时代的大幕徐徐展开,嗅觉敏锐的人们已经闻到即将来临的改革风暴。

无论市场竞争环境的变化、消费者认知升级的变迁、还是热门品类的预判都在决定着未来市场的商业走向,披荆斩棘的赛道决策者们正面临新一轮挑战。

本文作者 @社区营销研究院 。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!