网约车新战事:一“鲸”落,乱象“生”?

编辑导语:网约车行业又野蛮生长了,看来前段时间滴滴平台的“隐匿期”给这一行业带来的刺激并不小。在网约车行业乱象频发的当下,网约车的未来大环境究竟情况如何?我们一起来看看。

在过去两个多月滴滴平台的“隐匿期”内,网约车行业又迎来了新一轮的野蛮生长。

7月9日,美团重新上线了停滞已久的美团打车;8月2日,T3出行10城同开,继续加速扩张开城版图.

9月6日,曹操出行宣布已经完成B轮融资,金额达38亿元人民币,成为自2020年以来国内网约车出行公司获得的最大额度单笔融资。

而除了行业内重开、扩张与融资外,少不了是新一轮“你方唱罢我登场”的补贴大战:高德、美团打车、曹操出行、T3出行等众多网约车平台优惠券派送的如火如荼。

然而,正当各家还在持续发力,就迎来了交通运输部同中央网信办、工业和信息化部、公安部、市场监管总局等交通运输新业态协同监管部际联席会议成员单位因“通过多种营销手段恶性竞争,并招募或诱导未取得许可的驾驶员和车辆‘带车加盟’,非法运营等问题”,对T3出行、曹操出行、高德、美团出行、滴滴出行等多家网约车平台公司进行联合约谈。

一边是行业巨头“围墙”开裂的最佳进攻期,一边是加强“各规化”的市场监管。

各大网约车平台又能否从行业蓝海中,抓住机遇,打出自己“差异化”的招牌呢?

一、一“鲸”落,机遇与乱象共生?

面对着市场份额顶峰时期高达90%的滴滴进入“隐匿期”,国内网约车市场又迎来了新一轮的角逐。

毕竟此轮滴滴风波未平,面对着滴滴庞大的市场份额与其被限制的最佳时期,站在第二梯队的网约车平台们都虎视眈眈,预想借此机会迎来一波自身市场份额的增长。

无论是聚合平台的代表高德与美团出行,还是以B2C模式为主的T3出行、享道出行、曹操出行等,或者以哈啰出行、易到用车等为代表的C2C模式都迎来了一波的疯狂扩张与野蛮生长。

美团在时隔两年以后,重启自身出行业务,一次性开了34个直营城市。

T3出行7月被传出加紧连开15城,冲击日单量百万的目标;并且8月2日,10城同开,其中已经不仅限于一二线城市,开始着眼于下沉市场。

高德则是推出各种打车券包/套餐,对于用户进行大额折扣。

另一边拿出“工作日早高峰免抽佣”来招募打车合作平台司机。

曹操出行在扩张中,7月定量单达到去年同期的150%后,完成了自身金额高达38亿的B轮融资,成为今年以来网约车企业获得的首笔国内股权投资。

正当各家刚刚开始打鸡血般的大干特干,网约车市场“乱象”的种子已经初现。

据黑猫投诉显示,滴滴下架后,伴随着各家扩张热情的是更高频次的投诉。

其中,7月高德打车投诉环比增加168%,同比暴增1131%;T3出行投诉环比增加23.2%,同比暴增1162%。

在第三方平台用户与司机群体投诉量暴涨的同时,据全国网约车监管信息交互平台统计,2021年7月订单量超过30万单的网约车平台共17家。

其中当月订单合规率较上月环比下降的平台占近6成,接单车合规率较上月环比下降的平台占比约53%,当月新车注册车辆合规率在60%以上的不满50%。

由此可以见得,在滴滴“隐匿期”,大行业机遇重现的同时,因为各家自身“能力”跟不上扩张的步伐,开启了一场重“量”不重“质”的内卷化潮流,使得行业又进入了一场“霍乱时期”。

而对于这场“闹剧”,9月1日,交通运输部同中央网信办、工业和信息化部、公安部、市场监管总局等交通运输新业态协同监管部际联席会议成员单位因“通过多种营销手段恶性竞争,并招募或诱导未取得许可的驾驶员和车辆‘带车加盟’,非法运营等问题”,对T3出行、曹操出行、高德、美团出行、滴滴出行等11家网约车平台公司进行联合约谈。

可见,过多地走向捷径,忽略合规化,这场新变局刚刚开始,就走向了各大平台的“意料之外”。

二、下半场角逐:旧玩法带不来新生机?

各大网约车平台在此次新战场的角逐上,除了牺牲平台合规率大肆进军扩张的同时,对于用户方面依旧用着曾经网约车大战中“疯狂补贴”的旧玩法。

各家都推出了直减券、满减券与打折券各种福利派送,以用来增加新用户与增加用户使用频率,尤其是高德聚合平台,更是出现了0元打车重现的场景。

不过,对于乘客方来说,优惠券的派送并不能增加其粘性,除非该平台能一直保持低价。

而且在网约车市场已经逐渐成熟被用户接纳的当下,大部分用户经历过曾经的网约车大战,对于优惠福利已经疲惫,因为很多人已经熟知其中套路,将来无论哪一方胜出,市场价位都会回到一个“合理值”。

其次,价位的考量或许在当下只是用户首次选择其的考量,会带来平台增量,而无法带来用户粘性。

尤其是交通运输部8月18日在国务院政策例行吹风会上表示,将要求网约车定价规范、透明、合理,并明确指出网约车抽成比例设上限。

而且,将来伴随着政策的落地与行业透明化落实,各个平台之间的价格差别会保持在一个合理的区间之中,不会差别很大。

那么,乘客在选择上,更会偏向于自身的用户体验度上。

例如,平台注册司机是否合规、用户人身安全度保障等等。

当下虽然滴滴在“隐匿期”,给足了其他平台发展的空间。

但是各大平台只顾横向扩张,以增长量为目的,或许会造成反效果。

就正如,在7月新用户无法下载与注册滴滴的情况下,根据交通运输部的全国网约车监管信息交互平台统计,滴滴7月订单量增长了13.1%。

而对于滴滴拥有的3.77亿年活用户的基数来说,在风波之下,老用户订单量的增加,足以让人思索是为什么?

或许会是与其他平台用户体验感不良有关。

彼时,用户都是刚刚接触网约车,与市场一起成长和蜕变。

但是网约车在发展了多年后的今天,人们大部分都有了自身熟悉的网约车平台,就会在用户体验上形成鲜明的对比。

一旦体验感不佳,用户还是会更加依赖于自身的习惯。

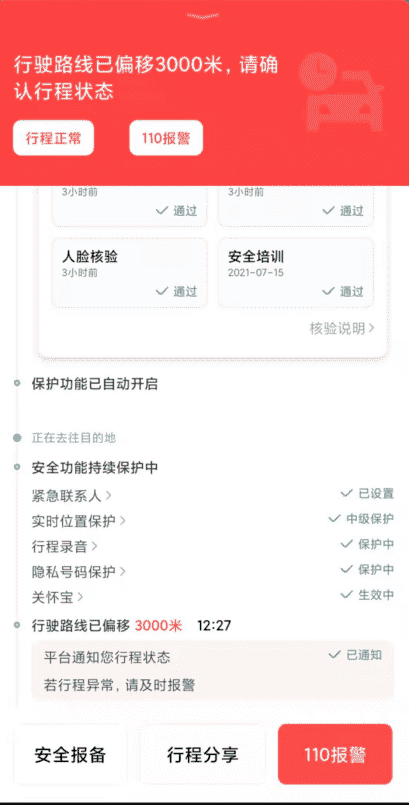

而就摩根频道近两个月的网约车体验中,滴滴出行订单行驶中与原计划路线偏离时,会向用户发出警告,自动开启保护功能等。

但是在高德平台上某次行程中,由司机以不同软件接多个订单的原因,在与原目的地反向而驰的行驶之中,高德平台并未发出预警,而是在重新规划路线。

而且,截止到2021年6月,由《中国互联网发展状况统计报告》显示,在全国取得网约车平台经营许可的企业如今已经高达236家。并且由交通运输部的数据可以得知,2019年、2020年和2021年全国网约车日均订单量基本持平。

由数据可以看出网约车市场存量逐渐封顶,而在繁杂的网约车平台中,已经很难有公司再能达到滴滴所在网约车大战中所获得的影响力。

如果依旧以曾经网约车初始期的旧玩法,很难从众多平台之中脱颖而出。

并且,对于高德打车这种聚合模式,在发展中更利于被用户所选择,尤其是高德已经覆盖300多个城市,仅次于滴滴在中国的覆盖率。

据公开数据可知,高德目前的独家供应商已经超过100家。

在如此的众多平台入驻的情况下,对于乘客来说,出行响应的便捷性与速度为主,除非遇到不良体验与纠纷,在聚合平台打车的用户很少有会特意关注此次出行是哪个打车平台。

而且滴滴事件已过去两个多月,相信不久的将来,国家的处理结果就会公之于众。

尤其是9月3日路透社报道,北京市政府已提议对滴滴出行进行投资,这家全球最大的网约车公司将会被中国国有企业控制。

虽然随后滴滴辟谣此次外媒关于北京市政府协调有关企业入股滴滴的传言为不实消息,但是对于滴滴如此体量的一家网约车平台,国家对于平台1500万司机与3亿多乘客何去何从定会有个损失最小的合理化走向。

那么,滴滴无论像是阿里那样被巨额罚款,还是进行退市与私有化等传闻,滴滴起码在国内市场不会倒下。

如此看来,一旦等滴滴“隐匿期”告一段落,那么此次网约车行业没有胜负的“霍乱之战”,只能是一场没有赢家的游戏。

作者 @摩根频道

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!