后二选一时代,阿里京东拼多多有何新算盘?

编辑导语:“二选一”已经成为了电商界的历史名词,它在相当成都上主导了以往的行业秩序,如今“二选一”破灭,但对于电商平台来说,并不是一件坏事,最乐享其成的当属拼多多和京东了。未来,后二选一时代,大厂电商平台会朝着什么方向发展,一起来看下。

“二选一”已成电商界历史名词, 尽管它在相当程度上主导了旧时的行业秩序。

一切始于一张震动业界的182亿罚单,如今监管落地已近半年,其带来的影响不断释放。品牌回流和多平台开店蔚然成风,电商世界规则重写,气候大变。而行业三大主角“猫狗拼”,对此各有各的算盘。

一、“二选一”破灭,利好了谁

行业告别“二选一”,最乐见其成的是京东和拼多多。

过去几年,京东曾多次在舆论场和财报电话会中指责阿里巴巴在某些品类上强迫品牌“二选一”,拼多多创始人黄峥也曾在股东信中提及平台遭遇“二选一”压力。如今“二选一”压力淡去,两个平台在争取品牌入驻方面获得了新空间。

京东是目前最明显的受益方。在2021年第二季度财报发布后电话会上,现任京东集团总裁的徐雷表示,“从今年年初开始,陆续有一些‘二选一’的品牌回归京东,包括星巴克、雅诗兰黛。”

实际成果还要更丰富一些。据界面新闻报道,仅是服饰美妆、时尚奢侈等品类,今年以来入驻京东的就有MAKE UP FOR EVER、雅诗兰黛、倩碧、悦木之源、娇兰、纪梵希、贝玲妃、科颜氏、MARNI、路易威登、维多利亚的秘密、宝格丽等诸多知名品牌。

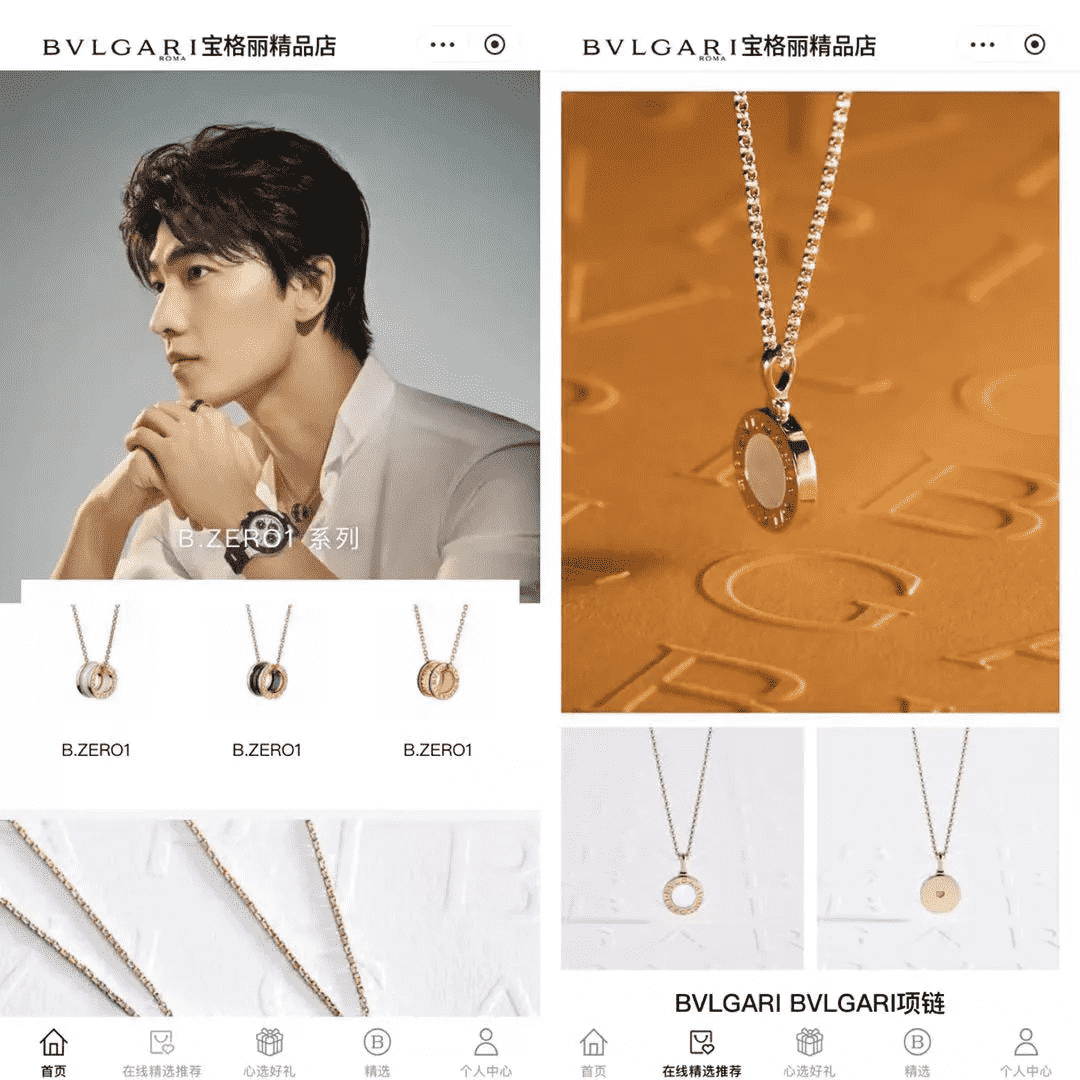

宝格丽京东小程序

大牌之外,一些过往与天猫联系颇深的新品牌也进入了京东,如蕉内、三顿半。这给京东带来的直接影响是:盘子大了,受众广了。

外界印象中的京东强于3C数码品类,“直男”属性更明显,这在一定程度上是受到“二选一”压力的结果。

从2014年开始,京东以各种方式高调布局服装品类,但收效一般。2018年,时任京东集团CFO黄宣德曾透露,该年第一季度京东服装品类依旧疲弱,整体的服装品类没有增长,“某些细分品类比如女装甚至略有下滑”。

特定品类的疲弱与“二选一”有所关联。“二选一”硝烟最浓烈的时候,京东一度遭遇女装、男装、内衣等品牌在大促期间退出平台的冲击,为此京东曾与对手阿里对簿公堂。

如今“二选一”压力消散,在曾经求而不得的领域,京东算是开了个好局。

相比之下,拼多多从“二选一”禁令获得的收益则不那么明显。至少品牌入驻潮不如京东那般汹涌。

二选一”枷锁解开创造了开放的环境,但品牌是否入驻还取决于平台的吸引力。这刚好是拼多多久攻不下的山头。拼多多崛起于白牌商品基本盘,近年又以“百亿补贴”强势攻入一二线消费市场,但平台的“便宜”调性与品牌化战略之间的矛盾至今难解。

矛盾的显现很直观。品牌商家对于拼多多的态度大致分为两种:一种是看上了平台的流量,但过去受限于“二选一”压力,于是选择设置“经销商”,间接进入平台;另一种则认为拼多多与品牌定位不符,始终未在平台上开设品牌专页。

目前来看,拼多多在争取后一种品牌方面尚未完全打开局面。此外,与天猫、京东相比,拼多多在品牌吸引力上的劣势还体现为新品数量。品牌虽然以不同形式进入拼多多,但在平台上只是提供低价产品/尾货,这让平台看上去更像“奥特莱斯”。

对于京东来说,“二选一”压力的散去让其获得“迟到的品牌增量”,而拼多多得到了更有利的成长环境。发展阶段的不同,决定着平台以何思路应对新的行业形势,在这点上,“猫狗拼”三家给出了不同的答案。

二、“猫狗拼”的新答案

黄峥曾在股东信中对“二选一”有过评判,其将“二选一”定义为“旧规则”,并认为零和竞争的帝国式思维不可持续,而“时代的洪流浩浩荡荡,方向难以阻挡。”

面对新的品牌环境,“猫狗拼”三家给出了各自的答案。

京东的答案是POP,即在维持自营基本盘的同时,进一步加码“商家开放平台”能力。京东生态内的品牌网店可以分为两种:“京东自营旗舰店”和品牌的“官方旗舰店”。前者是京东的核心标签,该类门店由京东运营,品牌为其供货;后者则是品牌在平台上开设的门店,京东的角色是第三方合作伙伴。

在“二选一”压力消散的行业环境下,第三方商家密集进入京东,因此在财务和业务上,京东对POP业务的重视都有清晰反映:

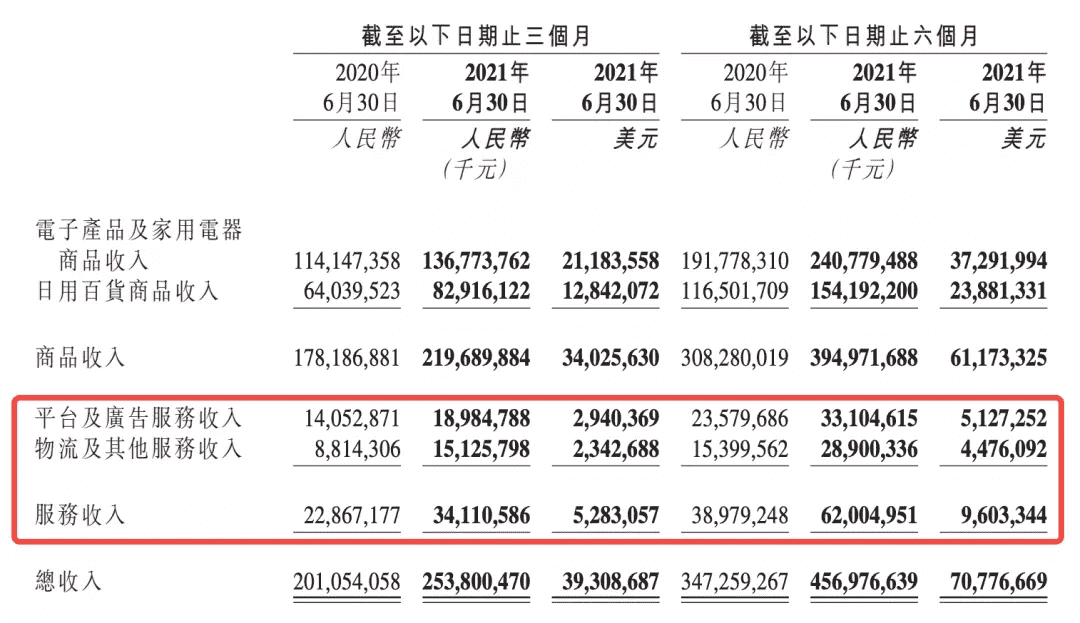

根据京东2021年第二季度财报,其净服务收入(即第三方业务+物流)实现341亿元收入,同比增长49.2%,明显高于集团26%的营收总增速。

据36氪报道,去年年底以来,京东在POP业务上内部调整不断,其将服务于POP品类的生态业务中心的多个事业部直接升级为京东零售下的独立事业部,成立市场营销与商业化中心,同时也调整了多个POP业务的负责人。

图源:京东2021年第二季度财报

相比自营业务,POP业务更轻更灵活,但京东在POP业务上更愿意强调其“以供应链为基础的技术与服务企业”的定位,强调如何以供应链优势赋能品牌,而非只专注于赚广告费或抽佣的“平台经济”。简言之,京东的思路从优势出发吸引品牌、打开增量,而优势的来源仍然是其长年基于自营业务打磨出的供应链能力。

拼多多同样试图在新的行业环境里放大强项做大业务,这个年轻平台的回应依然是“流量”。

据“Tech星球”报道,2020年年底,拼多多推出自营品牌特卖平台“群买买”,联合品牌商家进行商品大促,但当时拼多多官方并未进行大额补贴,SKU也比较少。而到了今年6月,拼多多明显加大了对“群买买”业务的投入力度——增加商品补贴,提高佣金比例。

“群买买”业务以微信小程序为载体,小程序内的商品多为服饰、护肤、快消品类较为知名的品牌,和主站区别明显。在外界的解读中,“群买买”是百亿补贴项目的延伸,其之于主站的意义相当于天猫之于淘宝。

从白牌基本盘到品牌化战略,拼多多又一次来到了熟悉的社交流量场,其拓展思路是:当站内流量增长放缓,增量必须更多地从站外获得,而这些新的增量将由中高端品牌受众构成,平台将基于此增强品牌吸引力,尤其是那些曾受制于“二选一”的品牌。

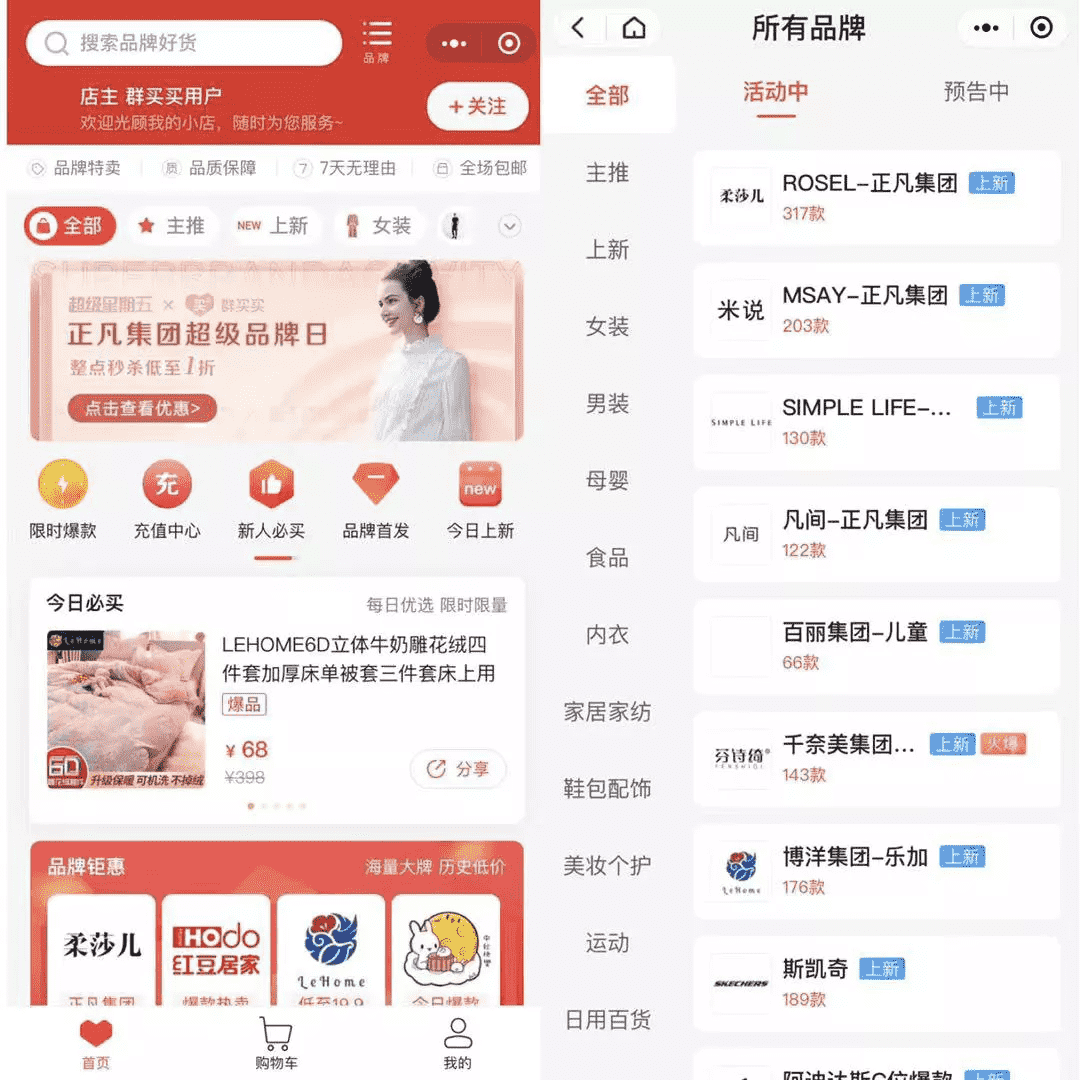

“群买买”小程序界面

这是一条尚待验证的路径,社交电商赛道未有强势平台跑出,且在行业“互联互通”趋势渐成的背景下,拼多多想再现异军突起叙事也存在不确定性。

唯一确定的是,“二选一”的放开加剧了品牌资源争夺战。而作为被新老对手围攻的一方,天猫的重点放在了对自身“品牌主阵地”定位的强化,这种强化既有在原有基础上的改动,也有全新的、区别于对手的品牌创造能力。

为了留住并吸引更多商家,天猫推出了一系列帮助商家降本增效的工具和制度,包括降低开店门槛、简化经营流程、开放并升级商家经营工具、推行商家试运营机制等等。另一边,天猫也从制造、供应链、营销和技术等能力层面给予新品牌支持,强化平台之于品牌的服务能力,试图为平台创造品牌资源增量。

一切都变了。

京东终于在特定品类打开局面,POP撑起增长期待;拼多多不再受限于旧帝国的规则,成长可能性再度被打开;强势的天猫则放下了身段,思考如何通过共赢而不是蛮力来留住品牌。福兮祸所倚,祸兮福所伏。短期来看各方自然各有利好和利空,但那总是暂时的。

作者:鸿键,微信公众号:深响

作者 @深响

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!