从同城到跨城,货拉拉寻求的第二曲线能成立吗?

编辑导语:转向跨城之后,货拉拉是否可以在这一赛道上实现持续增长?目前来看,货拉拉的跨城业务仍待探索出一个更有效的模式。那么货拉拉当前遇到了什么难点?本篇文章里,作者从策略层、客户层以及行业层对货拉拉的跨城业务增长难点进行了分析,一起来看一下。

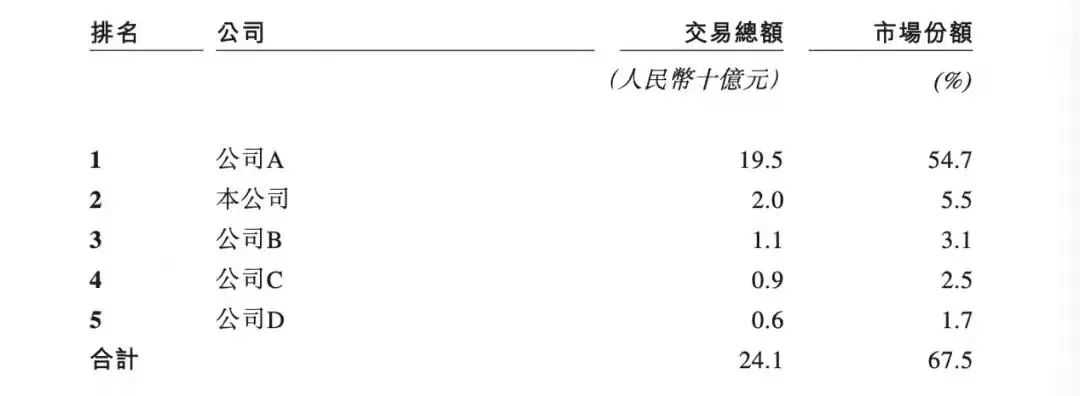

近期同城货运市场并不安静,快狗打车突然选择上市,其招股说明书显示:2020年快狗打车交易总额2亿,占据市场份额5.5%,3年烧了21亿。

但今天的主角不是快狗,而是公司A:2020年交易总额为195亿元,市场份额为54.7%,市场占有率第一,是快狗打车的十倍!

公司A便是货拉拉。而就在货拉拉同城业务春风得意之时,其跨城业务(大车)却遇到增长瓶颈,从同城到跨城,货拉拉寻求的第二曲线能成立吗?

目前来看,货拉拉做跨城,运满满切入同城,主赛道不相干的两家成了竞对。狭路相逢勇者胜,哪一家获胜概率更大?

我的观点是,货拉拉想赢跨城非常难,其偏小B端的打法和策略在完全B端的跨城业务逻辑里很难奏效。

而满帮通过收购省省回头车将原本的干线网嫁接到同城配,由上往下兼容囊括了最后一公里,开城就能切入同城。滴滴货运上线两个月单日订单量就破十万,证明同城货运壁垒并不高。

货拉拉想由下往上兼容,复制难度远远大于满帮。接下来我们会从策略层、客户层、行业层来聊聊困难点在哪里。

一、策略层

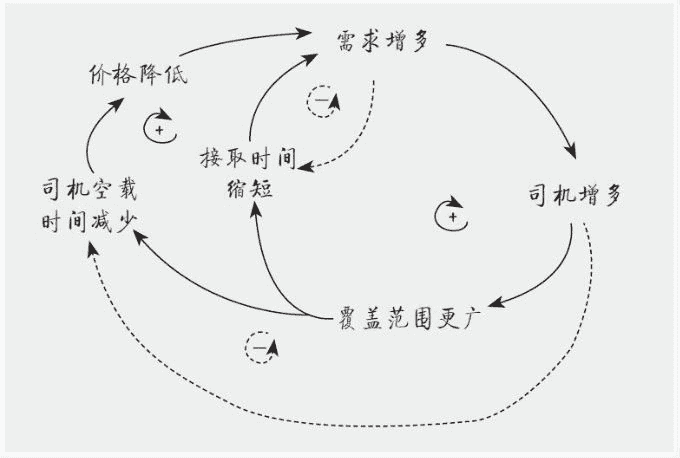

货拉拉同城主策略是通过同一时空下高密度的车贴广告带来大量曝光,以此通过交叉网络效应达成增长飞轮:用户越多→司机越多,司机越多→用户越多。

交叉网络效应:是指市场中一边的用户影响另一边的用户而产生的网络效应——消费者对生产商的效应以及生产商对消费者的效应。

依靠这一主策略,货拉拉同城大获全胜,同时也带来了路径依赖:想通过类似策略顺利实现跨城高速增长。

橘生淮南则为橘,生于淮北则为枳。这一策略在跨城业务里有两个地方逻辑行不通。

1. 能否产生同一时空下高密度的车贴?

跨城业务的司机,并不固定在某个城市接单,所以司机的归属难以定义,考虑到庞大的国土面积,很难在同一空间下汇集大量车贴。

同时,跨城司机的工作场景并不利于车贴的曝光传播。一是司机有大量时间在晚间工作,二是司机绝大部分时间在高速路上行驶。

同城策略下单个城市投放大量车贴产生大量曝光带来增长的玩法,在跨城逻辑下,能否是非常有效的策略,值得打一个问号。

2. 能否有交叉网络效应?

物流行业流传一句话:好货不上网,潜台词是上网非好货。货主计划性需求会固定给车队承运,临时性需求才考虑货运APP。

而司机也是在已有渠道找不到货或空返时,才会到货运APP上找货。所以货运APP是一个兜底临时性需求的备胎。

更重要的是,客户一般不会自己发货,导致客户侧的网络效应难以起来。而司机只有返程或实在没货时才去货运APP上找货,司机侧网络效应也不强。

这导致增长模式降维为一个单边的传递:随需求增加,补充足量运力,而足量运力对需求的激发远没有同城这么强。

所以跨城业务没有很强的交叉网络效应,到了一定体量后若没有大客户签约其增长曲线注定是平缓的。

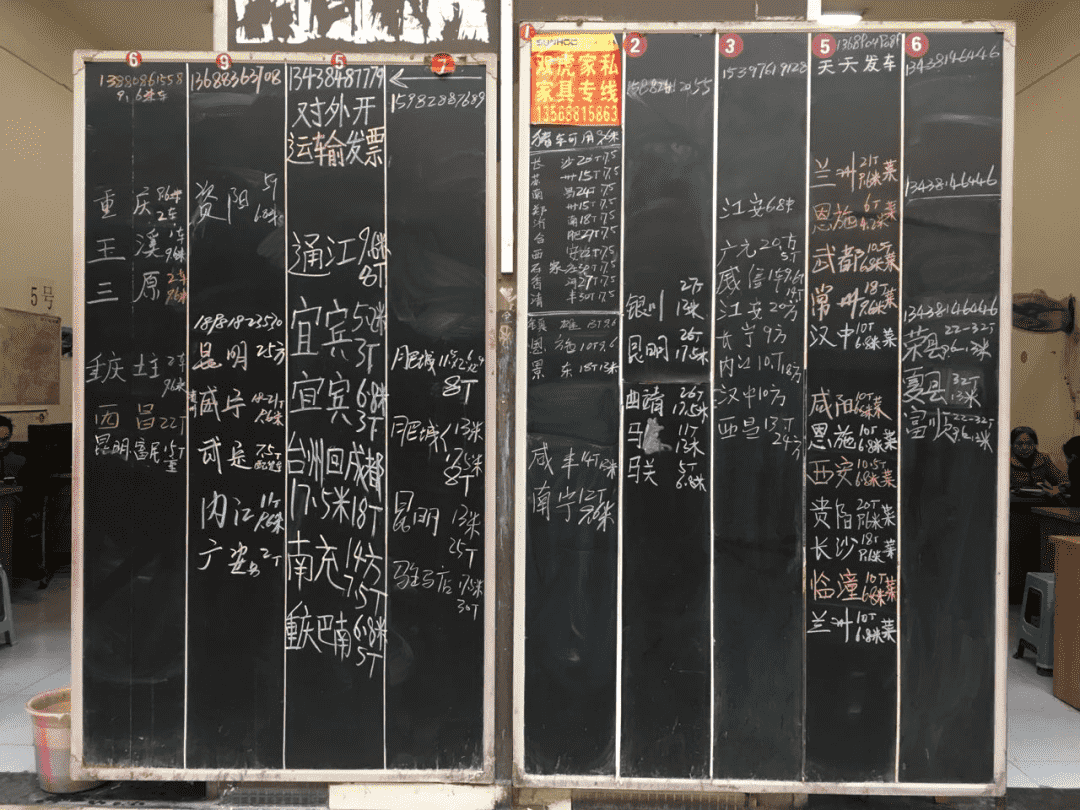

运满满能够做起来的原因,是因其取代了十几年前物流园里的那块小黑板,靠线下地推硬生生地拿下市场。

运满满做的仅仅是将线下的发货信息移到网上,并未解决行业的一些常见弊端,且因信息传递效率变高,整个货运市场的价格越来越低。

当前,不少司机忍受着运满满的低价却又离不开它。从这个角度,运满满的生意底子也不太健康。

总结:作为货拉拉拿手好戏的车贴策略在跨城业务里不一定能奏效。且货拉拉缺的不是知名度,缺的是为跨城客户提供优质货运服务的能力。

分析完策略,我们再回到商业的本质:是否满足了客户的核心诉求?

二、客户层

1. 客户是谁?找对了吗?

同城逻辑下,大部分是直客直接下单给司机,没有中间商。没有中间商,才好做互联网平台,平台即为中间商。

而到了跨城,遍地的中间商:车黄牛和货黄牛。已有大量中间商赚差价的情况下,平台还想成为中间商,会挑战很多人的利益,中间商们会利用平台继续赚差价。

运满满的货主,大部分都是信息部和黄牛,并不是真正的货主。找货的司机倒是真正的司机,但有时候司机也会跟着到货卖货,让人非常头痛。

尽管货拉拉当前只摸到了城际的边还远未到真正的跨城,但已经遇到这个大难题:偏B端的客户,如何有效跟进挖掘?

直客相对信息部获取起来更难。中大型的直客货主很难找到决策人,而中小货主又分布分散,获客成本高难度大。

2. 客户的诉求是什么?

同城的货物并不贵重,而跨城的货物价值超百万上千万的很多。所以跨城客户非常在意货物能否安全准时地从A点到B点,万一出事谁能兜底。

这会导致跨城客户一般不会直接到各类货运APP上找便宜运力,而更倾向于找一个有兜底能力的平台或公司。

常见做法是,跨城客户找一个中间商负责发货这个事,自己不但能当甩手掌柜,还能享受一定的账期。

这个中间商可以是黄牛,可以是第三方物流公司,也可以是某个平台。所以同城逻辑下偏小B端的客户挖掘方式,会在这个B端的逻辑下增长维艰。

总结:在车贴策略和客户挖掘上,货拉拉有路径依赖,同城的成功策略到了跨城不一定有效。当然,更多也是因为跨城业务太过传统,大部分玩家格局不高,所以想通过互联网技术改造这个行业,不一定能很快奏效。

因为这个行业还积压了一些老大难的长期问题:定价不准、熟交易多、司机难管,它们都是跨城业务面前的拦路虎。

三、行业层

1. 定价能不能准确?

同城货运的定价之所以成功,是因为赛道新,自建标准能成为行业标准。而跨城不同,众多玩家自成体系,行业标准化程度本身就很低。

定价准确性如何评估?谁是标准?目前来看,跨城业务的定价标准是没有的,各个玩家都有一份仅内部使用的价格,不会对外。

所以大部分平台都采用竞价模式(方便收割合作运力),定价做得最好的是福佑,但福佑也只做了厢车。

最有能力做定价的是运满满,其讨巧地没有去做这件大难事,上市后为了营收好看重点还在流量变现和优惠政策上。

竞价模式天然交易效率低、滋生腐败和易发生违规。当没有海量的历史成交价格,基于竞品价格去定价调价肯定是不准的,因为很多都是脏数据。

运满满出来后,运价越来越低,司机们越来越卷,做这行已经又累又不赚钱。跨城司机已经出现年龄断层现象:25-30岁的司机比例很低,韭菜不够了。把时间拉长看,行业会从供给过剩慢慢变为供给不足。

这无疑给基于供需的定价又增加了难度。做得好是本分,做不好则会严重影响成交率。目前来看,短时间内货拉拉把跨城定价做准,难度颇大。

2. 熟交易PK陌生交易?

熟交易指:一名司机或车黄牛,随着从业时间越久,会积累越来越多的客户资源,慢慢就只拉固定客源。

同理,一名货主或货黄牛,随着从业时间越久,会积累越来越多的车队资源或司机资源,慢慢就把货给固定运力去拉。

陌生交易指:类似滴滴打车,大家打车接单的司机都是陌生司机,没有固定司机来接。

展望未来,跨城业务未来到底是熟交易更多还是陌生交易更多?如果是前者,那么这个赛道的车货匹配就是没搞头的,如果是后者,那么很多问题随着时间变化,都不将是问题。

这里先从人性角度去思考,人性本质之一就是懒,计划性的高频发货找货,肯定是走合同签约更靠谱,稳定才能有收入,不稳定代表有风险。

所以人性角度这个生意会天然更偏向熟交易,天天做陌生交易的司机也会因不赚钱最终退出,天天临时找陌生司机的工厂业主生意能力可见也不强。

但并不代表陌生交易就会消失。因为不可能所有的需求都能提前确定,总会有计划之外的需求。这类需求走陌生交易是可行的。

公路货运6万亿的市场,头部平台运满满一年近3000亿交易额,占比5%,也就是说当前陌生交易的规模占5%,熟交易规模占95%。

从数据上来看,陌生交易5%如果能提升到10%,那么都是了不得的增长,那么会变为事实吗?

老实说,这个问题我也没想明白,欢迎大家评论区留言讨论。

3. 司机好不好管?

跨城的司机群体跟同城完全不一样。他们走南闯北社会经验极其丰富,都是单兵作战,管理难度很大。

他们离互联网很远,是一个较少被关注的群体,90年代很辉煌,现在很没落。大部分都背负巨额车贷,生活压力大,默默为家庭付出。

他们更喜欢人情不喜欢规则。因为遵守规则并不能解决他们遇到的问题,尤其是运费相关,找到关键人如调度能更快解决。

司机准入上国家要求必须上传道路运输许可证和从业资格证,承运过程中对技能如驾驶技术、路线熟悉程度要求更高,这会导致拉新侧很困难。

要想管理好他们,可注意几个原则:

尽量让司机多赚钱的想法;

不要收司机的红包;

尽量自己动手,不要麻烦司机,司机会很开心;

不要轻易的承诺司机,一旦承诺就要做到,否则会让司机失去信任。

无论哪个平台来做跨城业务,都会遇到以上问题。这些问题就成了跨城业务的壁垒,同时导致长途货运市场长期散、小、乱。企业数十万家,90%都是中小微规模,行业远未成熟。

不少平台以开票业务为切入点,既没有提升行业效率,也没有生出新的市场。行业头部满帮只做撮合,并未满足用户的核心诉求:安全准时的从A点到B点。且营收大头满运宝本质上是开票业务,有较大政策风险。

福佑的定位和打法我比较欣赏,正在大力做直客和运力直采,虽然规模还不大。但其互联网思维足够,技术底子好,产研文化强烈,运营程度精细化。当然,客户侧增长还是非常依赖销售。

货拉拉的基因就是不用传统物流思路去做物流,对行业没有敬畏,喜欢走自己的路。那么大家觉得货拉拉跨城业务能做起来吗?欢迎留言讨论。

作者

小河运营笔记,微信公众号:小河运营笔记,物流平台运营专家。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!