新的一年,传统电商怎么卖?

当人们在一片热闹的氛围里迎来农历新年,电商平台之间的“开年之战”已然打响。自1月初,拼多多、阿里和京东三大电商平台便紧锣密鼓地发布了春节消费相关的营销活动,意图在年货这个“刚需”市场中抢占先机。

春节期间,拼多多联合多家快递物流公司,推出“春节也送货”;京东将年货节延长到2月17日的超长活动期,还赞助春晚让“一亿份一分钱实物奖品”的口播响彻除夕夜;淘宝和天猫则设置“跨店满减”和“官方立减”两种玩法,并且在2月5日,淘宝还上线了“10亿红包发发乐”活动,连续13天,天天可领。

但消费者们却对这个所谓“刚需”消费的年货节热度不高。有媒体在社交平台发起问卷调查“今年买年货花了多少钱”,大部分网友都选择了“500元以内”。而在市场的热闹与消费者的冷静形成的反差之间,市场正在发生变化,或许更加值得行业关注。

一、从数字“竞赛”到数字“沉默”

2023年,京东、淘天和拼多多在多个涉及数字的方面呈现了默契的“沉默感”。

首先是促销战报。据媒体报道,2023年双十一战报,京东、淘天和拼多多只以品牌维度阐述双十一的销售亮点,均未披露具体交易数额。之所以不聚焦战报,一方面是618、双十一这些大促节点经过几年的超速发展,传统电商已经不可能出现像初期那种5倍、10倍的增长了,与其宣传低增速的数字,还不如不讲;另一方面,如今消费者越来越理智,过分强调销售额还可能引发“群嘲”。

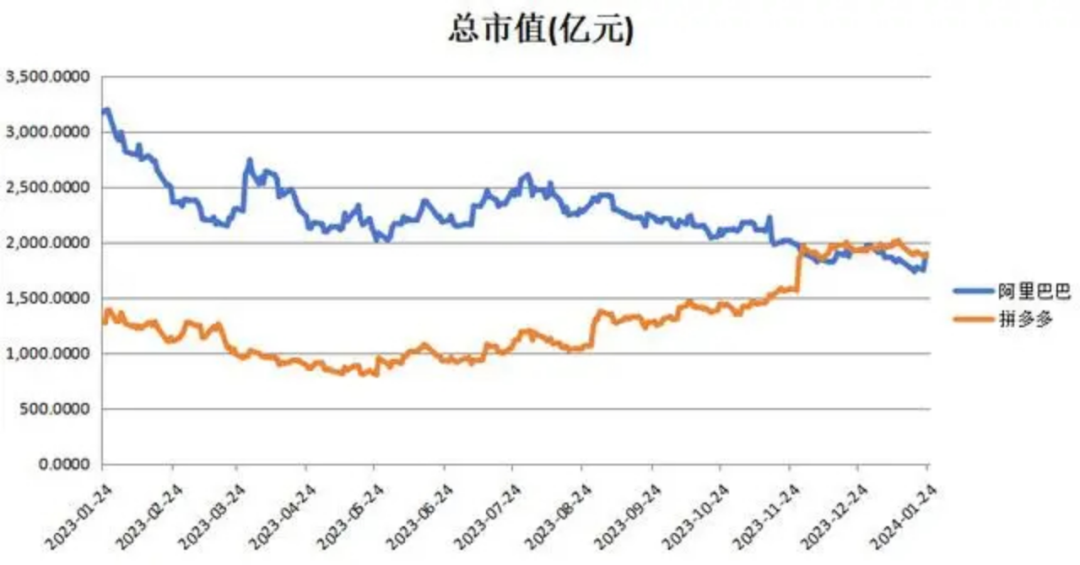

其次是财报。2023年底,“拼多多市值超越阿里和京东”的消息搅动了传统电商一池春水。虽然话题很有热度,业内外纷纷向拼多多发来“贺电”,但是回到三家传统电商其时的财报上,他们或许并不想“如此招摇”。

根据阿里巴巴2023Q2季报显示,总营收为2247.9亿元,同比去年同期增长8.5%,淘天集团收入976亿,同比增长4%。但如果对照其2023年Q1季报则会发现,不管是阿里集团还是淘天集团,都有明显的下降。

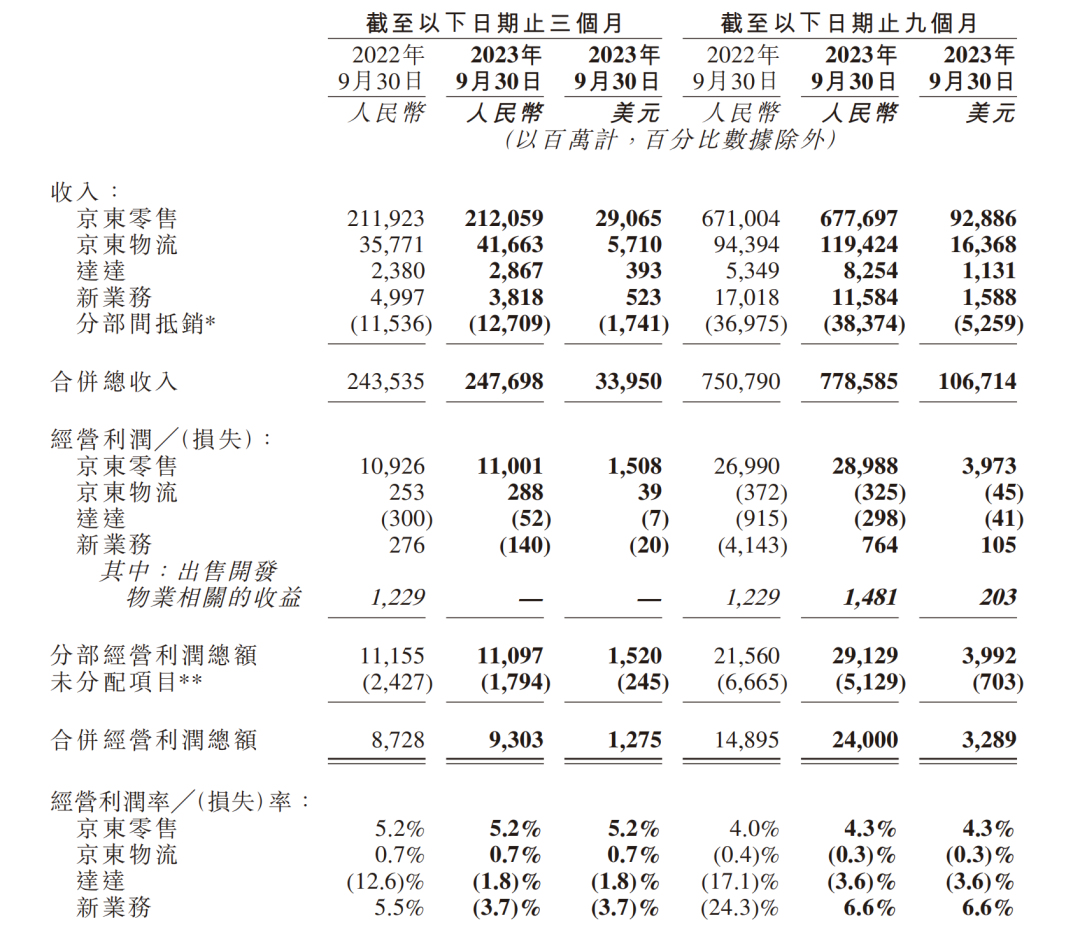

京东集团2023年第三季度季报显示,总营收为2477亿人民币,2022年同期则为2435亿,同比增长仅为1.7%。其中,京东零售(京东商城)收入2120亿元,同比增速从上季度的0.1%降到0.05%。而对比京东集团2023年第二季度来看,其第二季度总营收为2879.31亿元,同比增长7.6%。而其2023年一季度总营收为2429.55亿元,同比增长1.38%。如果不是618大促,恐怕京东Q2财报也会像Q1一样“不好看”。

据拼多多Q3财报显示,其本季总收入688.4亿元,同比增速提升到93.89%。虽然增速异常亮眼,但据业内投资人分析表示,拼多多环比增加了165亿收入,而毛利只增加了84.2亿,结合拼多多主站的电商广告收入毛利很高、Temu的履约费用很高两个因素,推算出海外Temu的高速扩张,是拼多多业绩超预期的主要原因。因此,拼多多国内主站业务的增长,恐怕也没有多么的好看。

第三是股价与市值。拼多多市值的短暂“登顶”给整个市场提了个醒,但还未达到颠覆行业格局的效果。2023年12月6日,阿里宣布派发2023财年股息,总额约25亿美元(约合人民币180亿元),这是阿里有史以来的第三次也是最大金额的一次分红。紧接着,2023年第四季度马云购买了价值约5000万美元的阿里股票(港股);现任阿里巴巴集团主席蔡崇信,通过蔡崇信家族基金增持了约1.5亿美金的阿里股票。这意味着阿里的两位创始人合计增持超过2亿美元。

受这两波操作的影响,截至1月23日美股收盘,阿里巴巴美股报价74.02美元,涨7.85%,总市值1885亿美元,超过当天拼多多的1872亿美元,重新夺回了“王位”。

至于京东,2023年,京东股价下跌近50%,截至美东时间2024年2月2日16点,其市值仅为342.71亿美元,连参与的机会都没有。

如果把传统电商数字竞赛的那几年看做“美好的泡沫”的话,那么现如今它们数字“沉默”的背后,是泡沫破碎后的现实和传统电商如今的困境:既要想尽方法贯彻低价策略,又要从抖音、快手、小红书等新势力直播电商手中抢流量。然而,直播电商的异军突起,以其直观、互动的特点迅速俘获了消费者的心。这种新型销售模式,不仅冲击了传统电商的流量和销售额,更让后者在数字战争中优势不再。

二、刚需变了,传统电商在忙什么?

近几年,大众消费市场越来越呈现出理性消费以及对价格敏感度不断提高的显著趋势,这对传统电商平台提出了巨大挑战。

当冲动型消费、刺激性消费已经成为了历史,越来越多的消费者开始转向理性消费。他们不再盲目追求品牌或高端商品,而是更加注重商品的实用性、性价比以及是否符合自身需求。

同时,所谓的品牌认知正在被快速模糊化,尤其是很多新消费品牌已经不再被消费者们所认可——从“雪糕刺客”出现后,越来越多高溢价的品牌被消费者所抛弃,虎头局、钟薛高等已经走向衰落、离开了大众视野。

作为“沪漂”的年轻人李黎说:“现在买东西都得想一下的。就比如,一件潮牌加绒卫衣要1500块,一件拼多多加绒卫衣只要30块钱。其实保暖上都差不多,设计和款式区别也不大,那干嘛非要花冤枉钱买潮牌。”甚至有很多年轻人已经在网上发起了“勇敢说太贵我买不起”的活动。

与理性消费相伴而生的是消费者对价格的敏感度显著提高。在网购过程中,消费者会更加注重性价比更高的产品。例如消费者可以接受宜家1元的甜筒,也可以接受肯德基15元的圣代,但当两样商品同时放在他们面前时,消费者还是会优先选择1元的。不少人在社交平台自宣“我消费降级,我骄傲”。

这种价格敏感度的提高,使得消费者在购买同样品质的商品时,更愿意选择价格更低的选项。因此,对于传统电商来说,不仅要及时跟上消费者们的“新刚需”,更要找出如何重新拉回消费者的策略。

首先是坚持低价策略。

拼多多虽然起步晚,但却走了京东和淘天早已经验证过、行得通的路径,聚拢大规模的三方商家主打低价实用的商品满足大众消费者的日常刚需,同时推出“百亿补贴”满足部分品牌认知度更高的消费者需求。这一策略也体现了拼多多清醒的定位认知。

2023年,京东重提低价策略。而在Q3财报后的电话会议中,京东集团CEO许冉表示,消费者需要的低价不是绝对低价,很需要品质和服务的支撑,京东不会牺牲利润率参与竞争。

至于淘天,数据显示,2023年天猫双11在三线以下市场新增了2000余万购买用户和超1.4亿笔新增订单。

其次是提升服务能力。电商的服务不是止于沟通,而是要切实解决消费者的需求痛点。

2023年底,京东、淘天先后宣布推出“仅退货”服务——即网购到次品,可直接申请“仅退款”,不再需要快递上门收退货——一时间,这一消息引发各界的关注和评论。

电商平台推出“仅退款”,其一是快速响应消费者的退款需求,尤其是在商家存在不良行为记录的情况下,能增加消费者对平台的信任度;其二是大数据技术的发展赋能平台对商家行为进行更精准的评估。通过对商家历史数据的挖掘分析,平台可更有效地识别出服务质量差的商家,从而为消费者提供更加及时有力的售后保障。

从这点看,“仅退款”是对高价格敏感度消费者们购物的一个保障,给了消费者们在低价和品质上的一个平衡点。所以,只有真正利于消费者需求的产品和服务才能被市场留下。在这个快速变化的时代里,谁能更准确地洞察消费者需求、更灵活地应对市场变化、更坚定地回归商业本质,谁就能在激烈的电商竞争中脱颖而出。

三、向下和向外:传统电商的2024主旋律

作为传统电商2024年重点争夺的市场之一,同城零售,是京东、淘天向下求增量的关键之一。

2023年,商务部国际贸易经济合作研究院发布的《即时零售行业发展报告》指出,2022年即时零售市场规模达到5042.86亿元,预计2025年将达到2022年的3倍。另据课题组测算,2026年即时配送订单量将超千亿单,即时配送规模将达万亿元。为了这个万亿规模的市场,京东、淘天、拼多多多年前已在布局。

从2015年起,以“新零售”为概念,阿里陆续并购银泰百货、高盛零售,收购饿了么,孵化盒马鲜生,甚至在2020年直接将天猫超市事业群升级为同城零售事业群,随后菜鸟网络也加入进去为其提供物流服务支持。特别是盒马,针对年轻人和中产群体,而他们也是支撑“同城零售”发展的重要因素。

至于京东则更早布局,从京东到家开始,京东就在尝试结合众包物流的即时配送服务。到2019年,京东创新业务“物竞天择”通过整合内外部供应链资源,建立起一定规模的“前置仓”,逐步实现了区域半小时达服务。而在2021年京东正式推出“小时购”,将即时零售业务推出前台。

之后随着完成对达达集团的并购,京东2023年一季度财报显示,京东小时购GMV同比增长60%,已与超过30万家实体门店展开合作,在超过2000个县市提供小时购业务。到了2023年二季度,京东将即时零售服务统一更名为小时达。根据京东财报,2023年第二季度,小时达频道的日活用户同比增长超过100%,成交额同比增长超过300%。

而拼多多则通过招募“同城配”商家,并借助多多买菜的前置仓、网格仓等,实现同城零售的业务。但在2022年4月,拼多多在上海部分地区上线了“48小时内达”服务后,其并没有放太多精力在此上面。如果非要解释其中缘由,或许是因为拼多多原本就是“向下”的代表。

另一条路是“逆向海淘”——跨境电商。

统计数据显示,2023年我国跨境电商进出口2.38万亿元,增长15.6%。另据上海浦东机场海关消息,SHEIN、拼多多、TikTok3家电商平台2023年出口申报量同比增长超10倍,申报出口量已占口岸跨境电商出口申报总量的三成以上,迎来了爆发式增长。

最新消息显示,SHEIN合作伙伴 Authentic Brands Group创办人杰米·索尔特(Jamie Salter)日前透露,SHEIN2023年收入已逾300亿美元。

阿里旗下的AliExpress是过去一年频繁出现在韩国消费者视野中的“红人”,2023年12月更是击败本土巨头11st和Gmarket,作为海外平台创纪录跻身韩国电商平台第二名。韩国统计厅2024年2月1日公布的最新数据显示,2023年源自中国的跨境电商进口额同比激增121.2%。中国首次超过美国,成为韩国最大的跨境电商进口来源国。

至于拼多多旗下的Temu,据研究机构Similarweb披露数据,截止到2023年12月,Temu的独立用户数量已达4.67亿,与全球速卖通齐平,位列全球电商排行榜第二名。目前,拼多多跨境每天出口包裹量超过40万个,日均货重达600吨左右,其中一半以上发往美国市场。在美国市场,Temu上线SKU数已有200多万个品种。另据统计,Temu去年第三季度的销售额已突破50亿美金,尤其9月份,其单日GMV甚至达到8000万美金,月销售额与上半年30亿美元的GMV几乎持平。

相比之下,京东在跨境电商方面成绩平平。2024年2月1日,京东旗下跨境电商出口平台“京东全球售”宣布,对海外市场的布局在此前开通的法国、德国、意大利、荷兰、西班牙五国基础上,进一步拓展至24个欧洲国家。而此前,京东旗下的海外电商平台Ochama已经率先进入了欧洲24国市场。

只是,京东一直受困于国际业务管理层变动的影响。根据其财报显示,2023年第二季度,京东在包括出海在内的新业务板块实现营收62亿元,同比下降10%,而在第三季度,京东新业务实现营收50亿元,同比下降12.8%。

2024年电商市场的竞争将更加激烈。随着直播电商等新兴业态的持续发展以及消费者需求和市场环境的变化,传统电商平台需要不断创新和变革以适应新的市场形势。

年货节只是2024电商大战的开幕曲,谁能最终赢得消费者的心和市场份额,仍需拭目以待。

*文中“李黎”为化名

作者:成昱

来源公众号:惊蛰研究所(ID:jingzheyanjiusuo),探索发现新经济。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!