口袋理财:定位不清晰,逾期率很神奇,整体较难把握!

今天小象想跟大家聊一聊逾期率这个话题,可能听到这个词,大家都会有些恐慌,甚至第一个感觉就是自己的投资款会受到影响。但小象在这里想告诉大家的是一个有着正常逾期率的平台,才是健康的平台,而能通过各种手段处理好这个逾期率的平台,更是有着较强的竞争力。

在这里我们要明白一个道理,那就是一个平台无论使用什么样的风控手段,都无法做到完全没有逾期,与其回避这个问题,不如通过技术手段测算出可能会产生的逾期率并做好对应的防备措施,这才是一个平台正常的经营方向。

可是小象发现,很多平台都特别愿意跟投资人强调它们项下的债权没有一笔逾期,100%正常还款,而作为投资人的我们如果盲目去相信的话,最后可能会面临更大的风险。

所以我们要时刻保持理性,不要相信那些逾期率明显不正常的平台,要合理分散好自己的投资本金,做好任何一笔债权都有可能会发生逾期的准备,并且寻找相对靠谱的平台和相对优质的债权做好分散,始终让自己有在投资基金的感觉,而不是在投资个股,这样你才能在整个网贷投资过程中,最大程度的控制好风险,并最终获得理想的收益。

而今天我们要观察的这个平台,就是因为其对外宣称逾期率为零,而雷到小象了,因为我始终认为除非它做的是几千万的企业贷,并且做的时间并不长,还没到集中还款的时候,否则整体逾期率为零的可能性真的太小了。

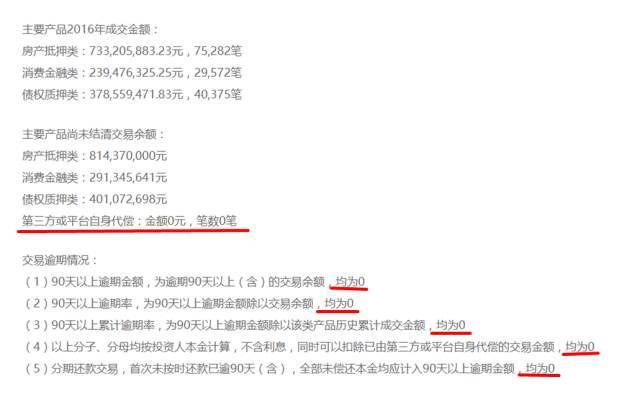

上图就是这家平台自己披露的2016年的逾期数据,可以看到它项下的债权并不是小象上面所说的大额企业贷,而多是小额的个人消费类贷款或者房产抵押类贷款,像这种贷款品种,发生逾期的可能性是非常高的,当然也有一种可能那就是有逾期发生,只不过平台方动用了风险准备金或者由提供债权的第三方进行了代偿,但是从上图中我们却发现,连这种可能也是没有的,也就是说这些债权从源头就没有发生一笔逾期,这真的是太神奇了。

那么就让我们来观察一下这个神奇的平台吧,看看它有什么独特的优势能做到让所有的债权都实现零逾期。

这个平台的名字叫做口袋理财,通过其官网可以看到运营这个平台的 核心主体是上海鱼耀金融信息服务有限公司 ,通过企业信息平台查询,可以获知该家公司成立于2015年11月,注册资本为5000万人民币,且为实缴。目前显示的唯一股东为小凌鱼金融信息服务(上海)有限公司,那么就直接来看一下这家公司吧,通过查询可以看到这家公司成立于2015年7月,注册资本为1100万,而且实缴也差不多是这个数。这家公司的股东构成就比较丰富了,可以看到它有六个自然人股东和1个法人股东,而这唯一的法人股东就是大名鼎鼎的报喜鸟了,对,没错就是那个卖西装的,而其中的一位自然人股东周信忠则是报喜鸟的股东兼总经理了,两位股东总体的实缴额为127.5万,认缴占股比则为25%。但是从公开渠道可以获知报喜鸟以及周信忠本人承诺的出资额则为6875万元,所以这另外的6747.5万,小象就没法查询落实了。 同时我们还能看到口袋理财的实际控制人就是它的创始人虞凌云,其以46.67%的占股比例位于所有股东之首。

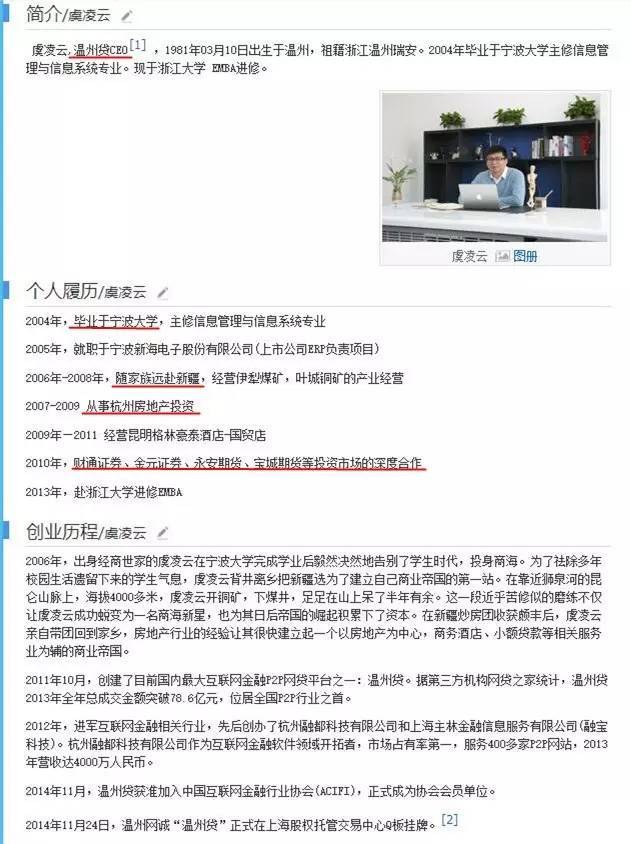

所以我们就直接来看一下这位创始人的基本情况吧。小象我从公开渠道搜索了一份独立的有关他的个人简历,从这份简历中可以看到他主打的头衔并不是口袋理财的创始人而是另外一家同样由他创立的平台叫做温州贷,这个平台的规模好像也不小,以后有机会的话我会单独分析的。

我们还是来看看这位虞总的其它经历吧。

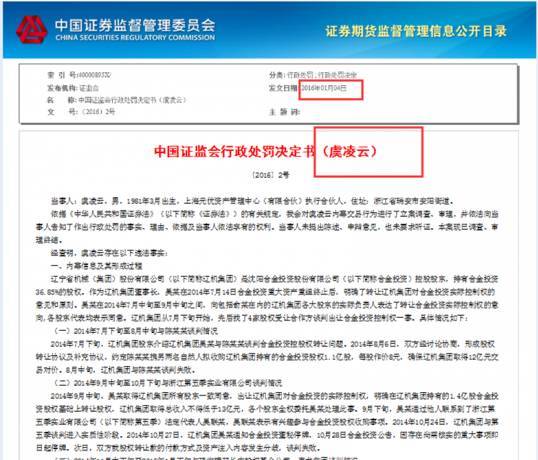

从介绍中可以看到他是温州人,2004年毕业于宁波大学,主修专业是信息管理与信息系统,毕业后则就职于宁波新海电子股份有限公司,中间有段时间随同家族远赴新疆经营矿产业,后来又分别从事过房地产投资,酒店经营管理等,然后又很突兀的进入到了证券期货行业从事一种叫做“深度合作”的工作,在这期间他还到浙江大学进修了EMBA.小象我是很折服于这位虞总丰富的工作经历,只是感觉有些太杂乱了,而且也看不出来有哪份工作可以为其创立一家P2P平台提供实质性的帮助,姑且就算是那段与证券期货行业的“深度合作”吧,但小象从公开渠道查询则发现这位虞总与一起内幕交易紧紧的捆绑在了一起,并且还因此遭到了证监会的行政处罚,可见这段证券期货行业的“深度合作”与P2P平台的创立关系也并不大,还让这位创始人在小象心目中的形象打了一个不小的折扣。

所以从整体来看,口袋理财的创始人并没有什么独特的优势,可以帮助其获得优质的债权,并能够处理好这中间可能发生的各种风险。

作为投资人,我们也只能就事论事,独立的来观察口袋理财的业务模式和风险控制方式了。

首先小象与客服沟通,获知口袋理财主打的是移动端,所以很多信息都只在移动端显示,那么我们就直接移步到移动端吧。进入其APP选择产品一栏,就能看到下面这个画面。

从图片中我们可以看到口袋理财整体的产品设计还是比较丰富的,但是并没有明确自己的网络信息中介的身份,而是把自己称为智慧财富管家,并且从其产品设计上也能看到,除了与非标类债权有关的定期以及转让项目之外,还有基金、保险、股票等多个选项,同时点击右上角的资产配置小按钮还能获得专属的资产配置服务。

整体来看还挺高大上的,但是在这里小象要提醒大家,目前这种混业经营的形式是不符合监管要求的,原则上如果你有在从事网络借贷信息中介业务那么其它类型的金融业务是不允许同时经营的。所以也可以看出来,口袋理财整体的定位并不是很清晰,也没有看到有太明显的规划表示其想专注于做一个纯粹的网络借贷贷信息中介,而是更倾向于往一站式理财平台靠拢,对于这种类型的平台,其实是很难把握的,因为你也不知道应该按照什么标准来衡量它。

而且小象认为,目前国内的理财环境,提资产配置这个概念还是有些为时尚早,我始终觉得,还是要找专业的人做专业的事儿,如果你想投资基金就去专业的销售基金的网站了解并购买,例如天天基金网,如果你想投资股票就去雪球这样的以社交为主的投资平台学习真正的股票投资技能,至于保险则最好通过互联网寻找到靠谱的保险达人学习如何选择合适的险种并最终通过保险公司自己的线上网站进行保险产品的购买,而只有想进行闲置资金出借的时候,我们才会去到这些P2P平台上来,寻找优质的债权和经营这些债权的人。所以小象这里只是以这个口袋理财为例,让大家理清这其中的关系,当然我并不是质疑口袋理财本身有多么大的问题。

好啦继续来观察口袋理财P2P部分的业务吧,小象我整体浏览了一下,发现口袋理财目前主要的债权种类分为两种,它们分别是消费金融贷和房产抵押贷,我们来分别看一下。

首先是这个消费金融贷, 在小象看来它更像是一个网贷基金,因为其并没有自己的债权,而是直接到其合作的分期消费平台上去购买,从其官网上可以看到它目前合作的平台有分期乐、趣分期、量化派和买单侠。并且在合作的基础上,口袋理财还直接与这些平台签署了债权回购协议用来保证在借款逾期的第一时间就会向这些平台进行本息的追索。只是这些都是用文字在进行阐述,在你想投资的时候,是看不到任何的具体项目信息的,所以这款产品,小象不是很看好。

至于这个房产抵押贷, 口袋理财披露的还算是详细的了,对应的估值和抵押率也还算合理,并且所抵押的房产均位于上海的核心地段,处置起来也会容易很多,所以相对来说还是比较靠谱的。

但是口袋理财这个平台本身,小象是真没有什么太大的把握,总感觉没有琢磨透似的,可能还是跟创始人的一些经历有关吧,大家也请酌情考虑,如果想投资的话,就首选它的房产抵押标吧。

欢迎关注小象公众号:

小象网贷频道 xiaoxiangTV888

PS:这里还有小象的平台观察 文章音频 等着你来收听哦:)

一个普通投资者的网贷观察日记,真实,独特,也犀利!

声明:文章不构成投资建议,本文为小象原创。

文/小象要趁早

关键字:产品经理, 债权

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!