省钱卡应该怎么做——省钱卡竞品分析

一、项目背景

本竞品分析的原始产品属性为一款大额消费现金贷产品,业务特征为消费频次相对低频,且决策成本较高,权益价值较大。基于这样的产品属性,会通过竞品分析来分析这款产品开展“省钱卡”项目的可行性及建议形态。

二、竞品选择

目前有省钱卡模块的平台,以高频消费场景的电商、出行、外卖平台为主,故选取了行业头部的竞品作为主要分析对象,竞品名单如下:

三、竞品五要素分析

1. 战略层

1)用户需求

主要对标的还是优惠敏感客户且这部分客户需要满足以下属性:

- 想要稳定获取优惠

- 有高频的使用产品的需求,不想等待活动周期

- 觉得活动参与过于复杂,想简单获取优惠

- 觉得省钱卡可以薅羊毛,很划算

2)业务目标

- 通过客户的付费沉没成本提升客户稳定性

- 省钱卡限定门槛使用周期,实现业务提频、提额

- 减少业务直接投入成本,可利用购买动作节省营销成本

- 相较于会员体系相对更轻量,更聚焦业务属性

2. 范围层

功能描述

- 共同点描述:

- 基础模块:基础模块都以付费+券包为主体;

- 价值表达:券包价值与付费金额都有较大量化差值;

- 付费金额:付费金额均较低,用户付费决策门槛较低;

- 优惠时长:优惠权益有效期均限定时长较短,一般以月为主。

- 差异点描述:

- 权益内容:大部分的省钱卡走极简模式,少部分叠加丰富权益玩法;一方面权益包装很难量化价值,反而会弱化“省钱”心智,另一方面权益很难持续,权益+券包形式跟会员很像,与会员的定位也会存在重合。

- 续费模式:大部分省钱权益不可自动续费,少部分可自动续费;说明省钱卡的优惠很难持续投入,不自动续费给后续调价、调优惠保留一定空间。

- 优惠叠加:大部分的优惠体系是独立于日常营销体系的,不可与日常营销优惠叠加,仅少部分可叠加;说明省钱卡与日常的优惠一定程度上可能会因叠加产生冲突,在成本控制的角度会去做限制,但是久而久之,就会导致长期使用省钱卡客户和参与其他优惠活动客户分化成两波人。

3. 结构层

1)交互设计

①共同点描述

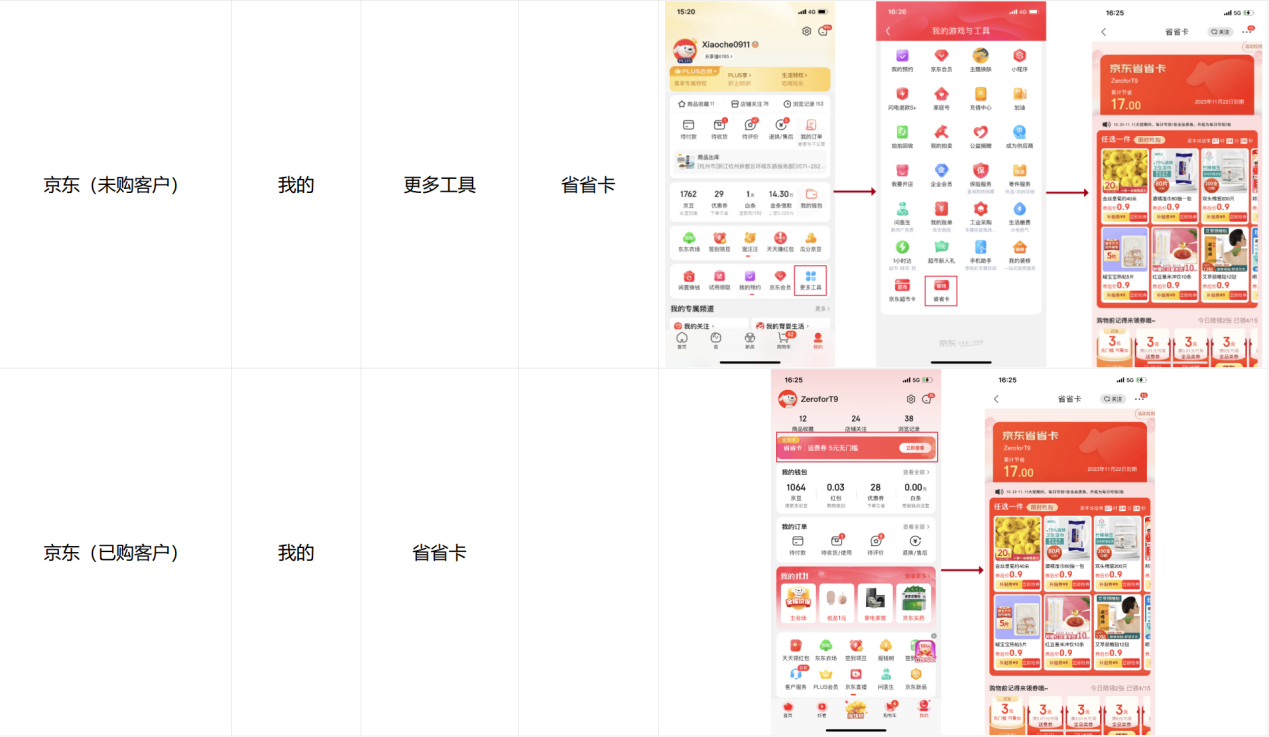

- 主要的板块聚焦于我的OR首页中的二级或三级板块,说明整个功能模块目前在业务中的权重相对较低,入口相对较深。

- 交互设计大部分作为常规功能模块存在,缺少强引流路径,拼多多和京东的引流路径相对较多,淘宝在有意弱化省钱卡,甚至用省钱卡在给会员强导流,说明淘宝对于省钱卡这个业务处于收缩策略。

②不同点描述

- 京东会根据是否领取过省钱卡做差异化展示,没有主动搜索京东省钱卡的客户很难在外部入口直接找到省钱卡,说明京东在省钱卡的人群策略上是有选择的。

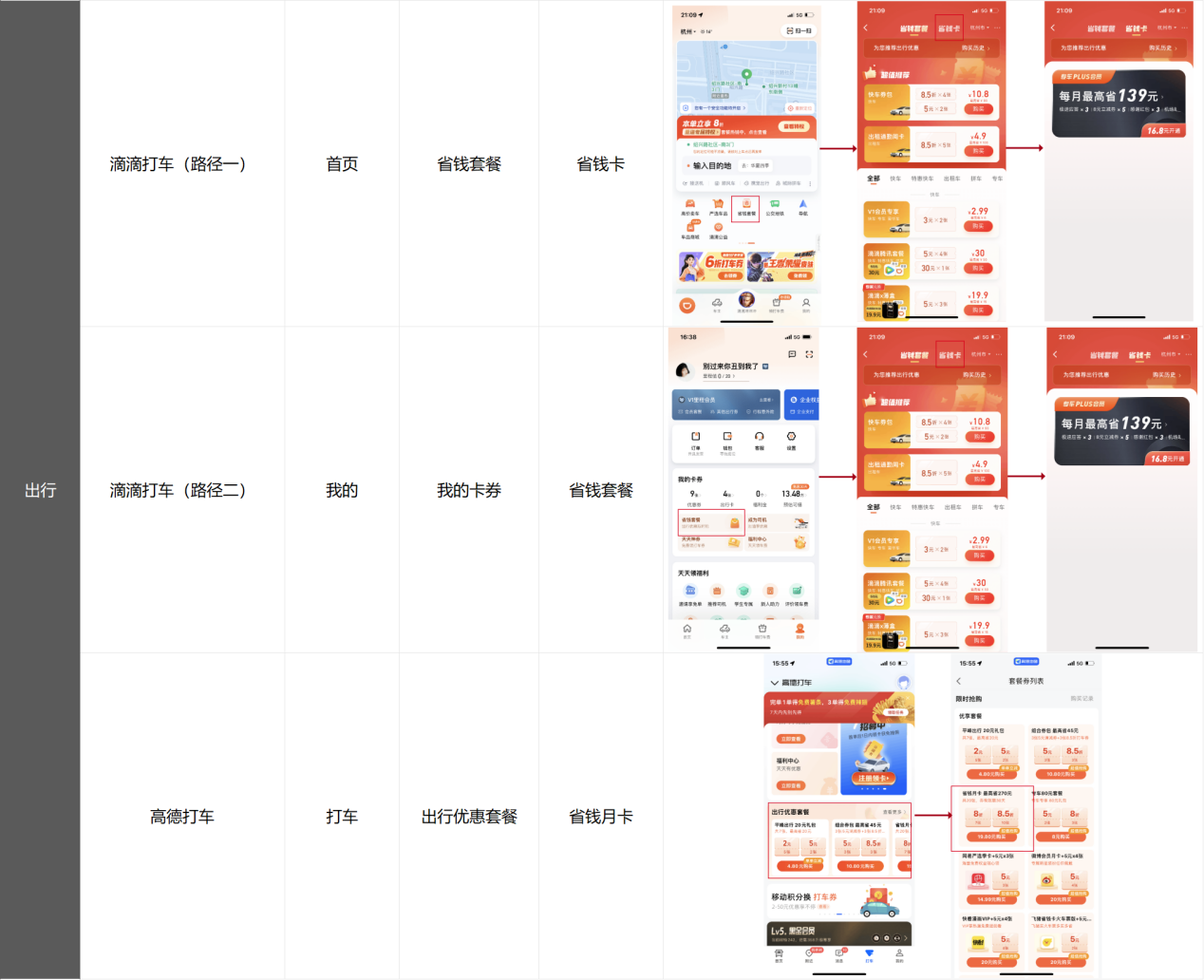

- 滴滴打车、美团外卖、高德打车会把省钱卡作为省钱类权益的子模块存在,滴滴打车、美团外卖及高德打车没有做省钱“卡”的属性,省钱月卡作为券包子类存在,一定程度上也因为外卖平台本身消费场景较轻,省钱卡阵地模式相对较重。另外一个原因是卡有种类会员的感知,平台可能很难保证“省钱权益”的持续度,卡的形式过重,不方便调换优惠力度。

4. 框架层

1)信息设计

省钱卡大多会对未购买时的信息架构和已购买后的信息架构做差异化展示,购买前强化预计优惠。

①未购买时:强化按钮购买引导及预期价值。

整个板块会分为三个区域:

1.卡片区:区域展现卡片属性,并量化说明预期收益。

2.优惠区:区块将券铺开,一方面可以给客户优惠很多的感知,另外一方面也是清晰告知客户权益内容。

3.按钮区:第三个板块为按钮操作区,一般在视觉中心区,会强化成本低,这方面京东比淘宝的设计会更好一些,淘宝就是偏产品展示,京东的按钮区会强化天天省钱心智,且会有气泡展示限时活动,强化操作紧迫感,且基本上可以做到一单回本。

但是外卖类平台和出行类平台会在优惠区对券的面额进行合并展示,核心应该是两个平台实际的消费场景有差异。

外卖、出行场景决策时间较短,且往往行程、点餐需求相对稳定,为标品,所以券没有做复杂的进阶设计,且在轻决策场景中同样的券面额和使用门槛方便用户记忆。而购物品的延展性较高,省钱卡不仅仅服务于用户的粘性加强,且承担一定的用户成长引导属性,所以会设计不同品类、不同门槛的红包平铺展示,但是相比之下,淘宝省钱卡同面额平铺,且都是小面额的设计就显得有点冗余。

②购买后:强引导首次权益使用。电商类主要分为两个区域,卡片区呈现累计使用权益,优惠区着重呈现最优惠权益并强引导客户使用权益。京东及拼多多还会设计用券后的额外激励,刺激客户持续使用优惠。

出行类、外卖类在累计省钱的呈现上没有展示,着重做了完成一笔使用的引导,这主要是阵地模式和轻优惠模式的差异,外卖、出行类平台主要采取“轻优惠模式”。

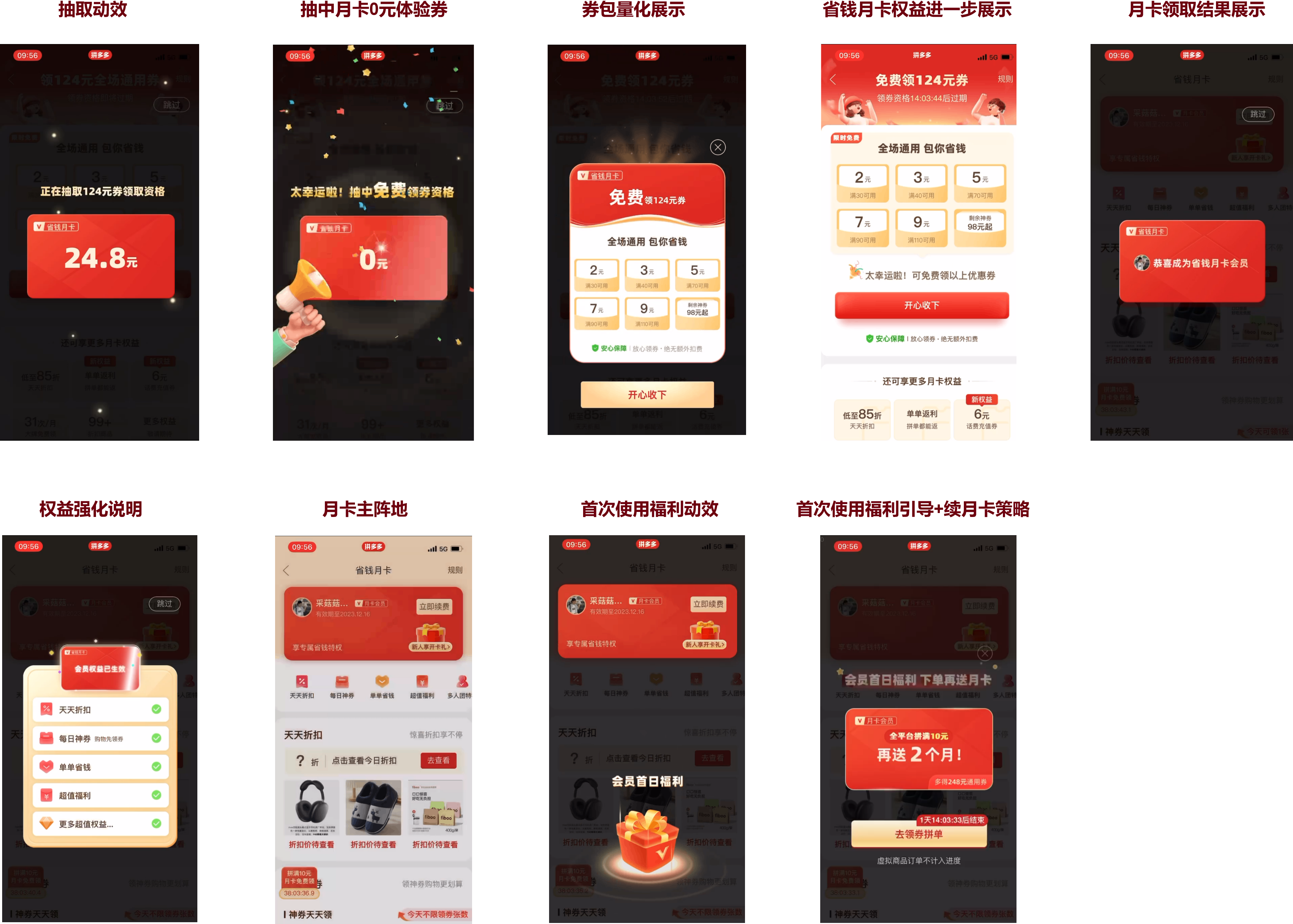

拼多多形式与各平台的省钱卡均有较大差异,首先本身权益就较为丰富,所以在信息设计上主要通过交互体验来完成用户的首次省钱卡体验,首月省钱卡是免费的,无需付费,后续也通过动效完成首次权益体验,并着重通过交互效果来引导客户的“续费”,这是一套新的逻辑,所以在信息结构上与其他几个类型的省钱卡稍有差异。

5. 表现层

营销化配色:色调选择上一般采取红色、黄配色为主,强化优惠感知。

降低付出成本感知:对付出的金额会做色块及颜色上的差异化展示。

强化省钱金额:对于省钱金额会做一定的强化。在字体上或者位置上会放在比较醒目的位置。

券外铺展示:券的展示会以外铺为主,表现出券多的感知。

四、竞品分析总结

1. 省钱卡适配客群及业务

- 目前省钱卡优惠体系大多以月卡形态为主,如果是月卡形式,则在消费频次上,最适配的是有一个月内高频消费的客群,客户的权益使用习惯更好培育。若非月卡形式,走年卡、季卡形式,则需要有一定的优惠权益稳定性保障,若中途大幅下调优惠力度,这部分客户的优惠很难调整。

- 目前省钱卡的优惠大多与现存的优惠不可叠加,那就会形成两条优惠线,一条以活动为主的大促营销线,一条以省钱卡为主的优惠券包线,这两条线之间的关系和定位最好进行事先梳理,避免实际上线后产生客群争夺和价值冲突影响客户体验。

2. 省钱卡形式

- 整体来说省钱卡的模式以付费+券包的形式来实现,所以券包价值和付费的价值需要好好设计,付费价值不能过高,否则付费决策成本过高,客群覆盖量少,很难形成业务规模。但是作为大额信用贷产品,本身的券优惠过小会缺乏吸引力,券过大的话付费金额很难平衡,过低的付费金额会弱化券的价值感,所以在券包的设计上和付费金额的设计上需要多做测试、权衡。

- 省钱卡的后续运营以加强客户权益使用深度为主,利用客户沉没成本心理吸引客户提频+提额。所以核心在券包的设计上还是需要根据客户实际使用习惯来设计,尽量让客户去使用权益,或者可以设计一些进阶式激励让客户愿意多用。

3. 省钱卡结构及页面表达

- 省钱卡的结构和页面表达相对来说是营销感更强的,在页面表达上最重要的是清晰量化,需要让客户更明确感知付费金额的少和之后优惠金额的多。

- 在信息结构模式选择上可以选择轻券包模式和阵地模式,如果后续本身客户的使用不是那么高频高价值,建议以券包模式为主,降低客户决策成本。如果客户的消费场景相对高频高价值,那可以采取阵地模式,更好给客户量化实际省了多少钱,形成正向激励。

本文作者 @瘫瘫 。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!