信用卡VS花呗/信用购:如何选?

截至2020年,中国消费信贷除房贷车贷余额规模14.5万亿元,贡献了14%的GDP;贷款余额规模表示着中国消费者接受各种形式的消费贷,额度消费的消费习惯正影响着人们的生活。其中90后,因接受新事物能力(新消费习惯)高,占了消费信贷总用户数的49.3%。

消费信贷,他是消费金融公司基于用户交易、征信其他数据发放不同额度的贷款,借款人用资金进行超前消费。随着互联网的发展,与电商消费的搭配模式引导消费者选择交易分期或账单分期,蚂蚁花呗、京东白条、信用卡获得大量人的选择,成为日常消费的支付方式之一。

一、产品概述

1. 信用卡

1)境内信用卡

信用卡的本质是小额信用贷款,其资金来源于公众存款、金融债和同一银行不同支行间的资金调拨。信用卡提供境内和境外服务。境内服务,可以在实体店、线上店进行超前消费;信用卡在支付&还款支持3种形式:

- 交易分期业务

- 无息账单(还款)业务

- 账单分期(还款)业务,即选择分期还本付息或按最低还款金额

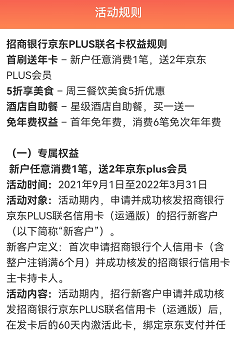

自己曾有段时间在京东上购买商品,看到有京东的联名信用卡,像招行出了招商银行京东plus联名信用卡,新用户首刷1笔送2年京东plus会员,首年免年费消费6笔免次年年费。光是这个动机,就可以抽象为像我这样群体的需求:

- 经常去京东购物

- 习惯信贷消费,可以交易分期或者账单业务。

- 有办信用卡的需求

- 办信用卡,X行发的X卡权益较多或某些关键的吸引去办卡

- 薅羊毛占小便宜,此卡的专属权益新户首次消费1笔,送两年京东plus会员。plus在京东上一年是99元,两年198. 此卡的其他权益就一般。

在拿到招商信用卡后,还款的时候使用了信用卡最低还款方式。通常信用卡最低还款金额为本期账单的10%,我这张为9%,也就是账单出账后应还10000元,最低应还1000元. 若无法在应还款日全额还清,还足最低金额,不影响个人信用。

使用信用卡的最低还款功能,意味着主动放弃免息期的权益,免息期这部分的利息按本期账单日息万分之五来计算。比如:当期账单应还10000,应还款日12.3还足最低金额1000元。12.5看未出账单里可以看见这部分钱在利滚利,假设免息期18天。

9000+10000*18*0.05%+9000*2*0.05%

总之全额按时还款,啥事都没~

2)境外信用卡

不同行发的境外信用卡可以罗列很多优势,比如对于留学生群体境外消费返现、优惠活动或权益服务可以说是刚需。国内申请的话,主要为跟父母信用卡关联一张附属卡,或在国内办一张境外信用卡。像民生银行美国运通附属卡,权益服务就很诱人,像酒店客房升级、酒店延迟退房、机场贵宾室免费用。

像那张粉色的中行长城国际卓隽卡可以关联父母的信用卡做附属卡,可以在在苏格兰英格兰等地使用,通常是消费后的第三天人民币入账,汇率是按入账当天人民币兑美元的汇率折算成人民币,出账后人民币还款。还款支持绑定储蓄卡代扣,可以全额还款或者最低金额。比如在国外刷了50英镑,3天后入账按入账当天人民币兑英镑的汇率折算成人民币,1:8的汇率人民币400元计入人民币账单。在应还日之前人民币还款。

在境外消费,visa、mastercard和银联3个卡组织都可以正常使用。前两者是国外主流的卡组织,银联卡在国外使用场景有限,需要支持银联卡的POS机。

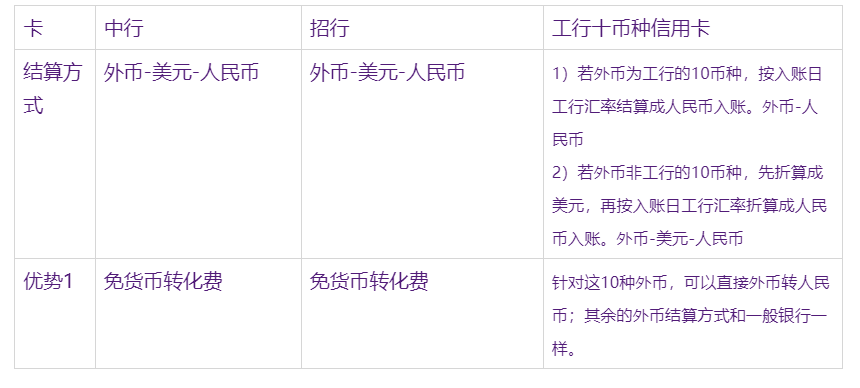

以全币卡为例,招行推出VISA全币种国际信用卡,中行推出中行全币种国际芯片卡、工行的十币种信用卡等等。对于工行十币种信用卡,也需要考虑该国货币的外汇储备的情况。在某国与中国签署货币转化协议后,工行是可以直接人民币结算。若工行持有该国货币的外汇储备不够,在兑换不出来的情况下,工行只能走外币-美元-人民币的结算模式。

根据央行的规定,visa、mastercard无人民币结算资格,连微信、支付宝也绑定不了;全币卡本质是美元卡,结算方式为“外币-美元-人民币”的美元二次转换。从结算方式,人民币和非美元外币的汇率转化属于交叉盘,不同于美元直接兑换的直盘。外汇分为交叉盘和直盘,交叉盘点差高,直盘点差低,有些时候工行的十币种信用卡不一定比美元二次转换划算(参考知友Curiosity罗列全币种卡的特色)。

对于visa、mastercard、银联境外结算方式在前端如上表那样,但在实际换汇过程中,还需要考虑有无走离岸汇率。关于离岸汇率和在岸汇率,境外的信用卡有两个账户,美元账户和人民币账户,这个人民币账户属于大陆境内的。结算方式前端是当地货币-美元-人民币,入账后这笔款项的人民币属于在岸人民币。如果当地货币是离岸人民币,内地人民币账户是无法入账的,需要折算成美元,再结汇成在岸人民币。

1. 花呗

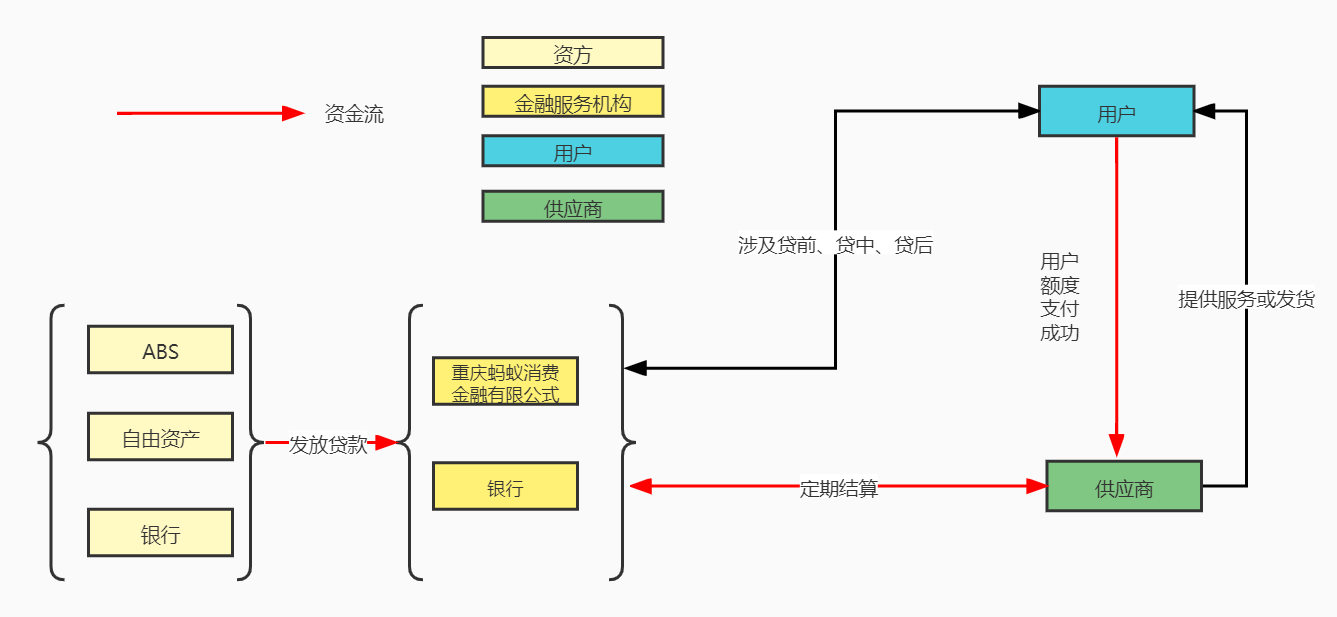

1)花呗资金流、信息流以及各方角色

最近升级了花呗服务,原花呗升级为了花呗|信用购。

花呗|信用购主要涉及四个环节-资金、消费金融服务、用户和供应商。涉及资金流、信息流以及各方角色,下图已标注不同颜色来辨别。

资金端

蚂蚁花呗自己的小贷公司是重庆市蚂蚁小微小额贷款有限公司,主要经营消费分期贷款业务。除了自由资产,资金主要来自发行ABS和银行联合贷款。

ABS,简单来说,就是企业将未来可获得稳定营业收入的资产售卖个销售机构,经过销售机构对现金流和风险的结构化重组和信用增加,将资产转化成证券化产品售卖给投资者。也就是,用户花花呗,花的是投资者购买ABS产品投资的钱。

银行联合贷款,各家金融机构按出资比例向借款人发放贷款。

金融服务机构

花呗的运营主体:重庆蚂蚁消费金融有限公司。2021年6月成立

银行的运营主体:各行

蚂蚁机构和银行等金融机构合作,蚂蚁机构会收取科技服务费或管理费。在合作中,蚂蚁集团扮演流量和技术平台的角色,帮助银行等金融机构获客。

用户端

用户授信申请后,蚂蚁风控根据用户信息、第三方数据以及芝麻信用,来通过/拒绝用户申请并通知额度结果。银行等金融机构向蚂蚁授信通过的用户放贷并收取利息。我花呗额度3,000元,信用购额度7,300元。

用户使用花呗额度或信用购额度消费,超前消费的是投资者购买ABS产品花的资金,最后还款用自己的钱还。

供应商端

涉及用户和供应商、金融服务机构和供应商

用户和供应商:用户额度支付成功后,供应商提供服务或发货。同时供应商可能是花呗支付渠道的付费主体,若用户购买时使用花呗,卖家需要按交易金额的费率(淘宝1%、天猫0.8%)付费给蚂蚁消金。

2)花呗支付&还款功能

花呗的本质是小额信用贷款,其资金来源于自有资产、发行ABS和联合贷款。花呗的运营主体是重庆蚂蚁消费金融有限公司,资方是重庆市蚂蚁小微小额贷款有限公司。其支付&还款支持3种形式:

- 交易分期业务,用户通常可选择分3/6/9/12/24期,实际年化利率(IRR)在13.54% – 15.23%之间;且上线了聚分期产品,支持用户花呗分期交易时绑定信用卡分期支付;

- 无息账单(还款)业务

- 账单分期(还款)业务,用户通常可选择分3/6/12期,实际年化利率(IRR)在14.92%-15.84%之间。

双11的时候在淘宝看雅诗兰黛,一瓶75ml的小棕瓶1150元,以3期为例,每期加上手续费还392.14元。在Excel上,根据IRR公式结合本金1150,每期本息392.14,算出月利率1.15%,年利率13.75%。一开始看到三期的手续费率为2.30%(本息/本金-1)是很吸引人的,但是IRR一算真实花呗分期交易利率高达10几个点。这种利率在高利贷的红线(15%)上试探着~

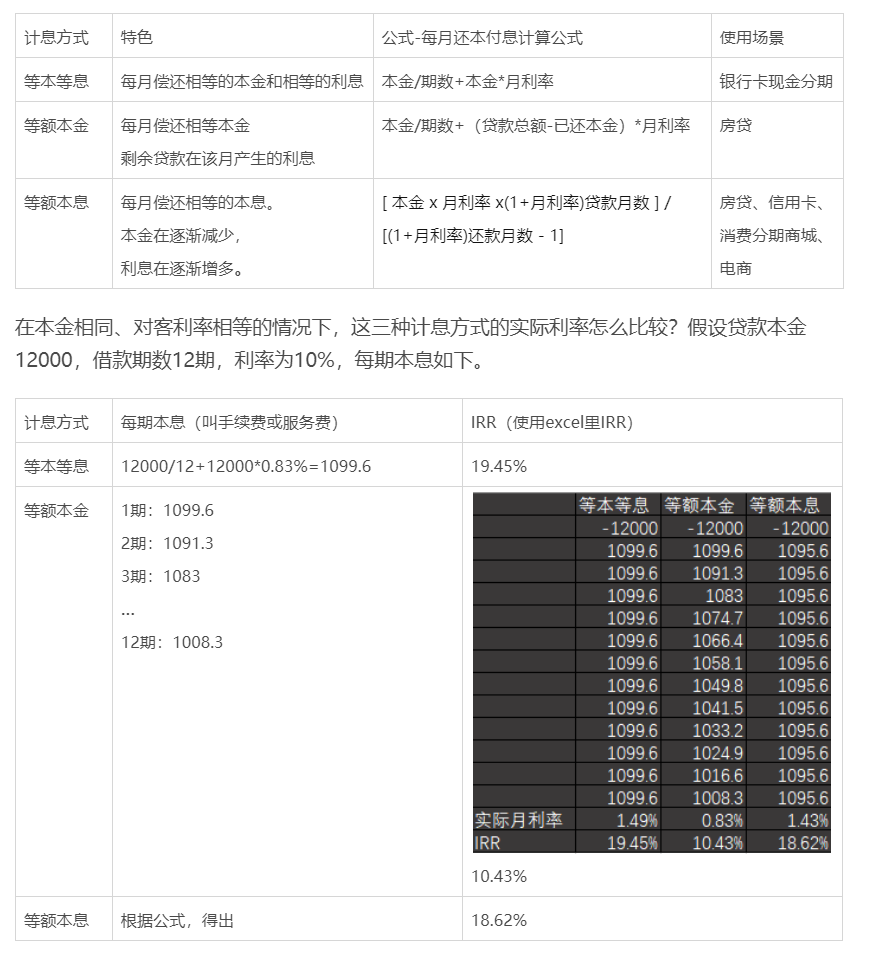

对于信贷用户来说,更多关注的是额度和利率。在额度方面,金融机构的风控会依赖第三方数据机构和征信机构,以及用户填写的资料来审核。在利率方面,就平台而言,主要3种计息方式为等额本金、等额本息、等本等息。

备注:

- 利率为12%可以为APR或IRR的口径。在这个例子中,展示APR为口径的计算逻辑。

- 若APR为10%,月利率为10%/12=0.83%

- IRR月利率可以在EXCEL里通过IRR公式算出,年IRR=(1+月IRR)^12-1=

另外,花呗逾期一天,问题不大。

现在花呗在应还款日后有3天宽限期,还清了就不影响信用。逾期3天后,主要影响为:

- 花呗功能被限制。还款后多快恢复因人而异,由系统不定期评估

- 大概率芝麻信用分下降

- 逾期罚息。逾期本金*逾期天数*0.05%

其实不止花呗,很多家的信贷产品也打高利贷擦边球。对于95后、00后的大学生群体来说,他们对钱可能不怎么精打细算、敏感,当使用花呗、白条、借呗时,用户对利率的感知是很低的-看似服务费或手续费率没多少,其实贷款率很高。另一方面,用户感知低且贷款利率高说明产品业务逻辑设计符合大多数用户。

二、对比分析

信用卡和花呗相比的话,信用卡>花呗>借呗

1)征信方面,养卡是一门技巧

借呗,能不用就不要借,即使不逾期,每笔借呗记录都会留在征信中。

信用卡,银行业务逐渐开放KYC的线上化,允许线上采集客户信息。长期的信用卡良好记录对征信是有帮助的。

花呗,花呗用的多可以涨芝麻信用分。但是在向银行申请房贷、车贷时,银行关注的是征信而不是芝麻信用分。

2)积分玩法,信用卡积分商城相比支付宝积分商城成熟,可以兑换更多商品

支付宝积分可以在转账到银行卡的时候,用积分兑换免费额度。比如转账1000元,按交易金额的0.1%收取手续费,手续费1元;可以用支付宝积分兑换,43的积分兑换64.51免费额度,即手续费只要0.94元。

3)生活便利性,花呗使用场景多

用户若使用花呗或信用卡支付方式,商户都是需要付支付渠道手续费(交易金额的X%)。在便利店里、小商户的线上或线下店铺里,很多都不支持信用卡。

本文作者 @谁偷吃了小饼干

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!