小牛在线:品牌运营能力一流的它,产品设计真的能通关成功吗?

如果觉得小象的文章对你有帮助,请帮忙分享出去,小象希望能帮助到更多做网贷投资的朋友! 文 | 小象要趁早

今天小象想先跟大家聊一聊 品牌运营 这个话题,首先我们先回忆一下,自己平时在超市购买某样产品的时候,如果同时出现在你面前的是三个不同的牌子,你会选择哪一款哪?我想大部分的人都会选择有一定知名度的,或者经常能在各种渠道听说过的那款产品吧。其实这时候品牌的价值就凸显出来了,它带动了这个产品的销售,随着这种影响程度越来越深,它还会整体提高产品背后公司的社会影响力,行业口碑以及综合实力,帮助这家公司持续的做大做强。

但是这种品牌的力量,放到P2P平台上,可能就需要多角度去看待了,因为P2P本身属于金融产品, 我们都知道金融产品是有明显的风险属性的,而处理风险的能力就是一家P2P公司的核心竞争力,所以如果它的核心竞争力过硬,那么优秀的品牌运营能力就会助推这家公司实现良性的发展,可是一旦这家公司并没有较强的核心竞争力,那么越是优秀的品牌运营能力越会产生与之对应的反作用, 当然大家也不用过分解读小象上面说的话,只是在这里给大家提个醒,在做出投资决策的时候,要理性的看待品牌在其中所起的作用。

而我们接下来要观察的这家平台,就是以品牌运营能力出众而被大家所关注的,它叫小牛在线。

经常关注网贷领域朋友,应该都听说过这家平台吧,有关它的各种形式的文章,你们或多或少都会接触过吧,而这些其实都是小牛在线的品牌公关部门所营造出来的效果。小象我就在知乎上,看到很多回答者,在用不同的身份,不同的角度,不同的阐述方式来暗中帮助小牛在线建立其正面的品牌形象,如果这些回答者都是普通的投资人的话,为什么口吻会这么一致那?所以有时候,你以为她是真心为你好的朋友,但可能他只是某个品牌的推手罢了。

所以我们还是要来看看这个平台的本质究竟如何,其核心产品究竟如何,与其强大的品牌影响力比起来,是否能做到名副其实那?

首先来看一下运营主体信息,通过小牛在线的官网,可以看到,运营该平台的核心主体是 深圳市小牛在线互联网信息咨询有限公司 ,通过企业查询可知这家公司成立于2014年8月,注册资本为10300万,实缴也是这个数,同时它是深圳市小牛互联网金融服务有限公司的全资子公司,而这家母公司则成立于2013年1月,注册资本为12300万且也是实缴,它的全资控股股东是小牛资本管理集团,继续查询这家公司可以看到它的成立日期为2013年8月,注册资本为10亿元人民币并还是实缴。这家公司的股东则是两个自然人了,他们分别为彭刚和彭铁, 而其中的彭铁则以99.7%的占股比例可以看作是小牛资本实实在在的控制人,这样看来小牛资本集团是一家比较典型的个人独资企业了,而这位实际控制人的个人因素在整个集团中的占比是非常大的。

所以我们就先来了解一下,这位实际控制人彭铁的基本情况吧。

从公开渠道可以获知,他是湖南大学管理学学士,中山大学金融学研究生,并曾于北京大学攻读EMPA,有着全球金融集团和香港上市公司金融集团的高管经历。这样看来,这位彭总还是非常善于企业经营管理的,怪不得小牛资本整体给人一种实力很雄厚的感觉。

那么 我们就继续回到小牛在线上来吧,其实它就是小牛资本互联网金融板块儿的一部分,也被叫做资金端,而与之对应的资产端则是小牛普惠。从官网的介绍中,可以看到,小牛在线目前所匹配的债权大部分都来自于小牛普惠。所以我们先来看一下小牛普惠的一些基本情况。

打开小牛普惠的官网我们可以看到,这是一个可以在线申请贷款的网站,通过选择你所在的城市,可以直接匹配到对应的线下网点,由专人为你提供借款咨询以及后期的贷款审核服务,目前显示其线下的营业网点数已经超过260家了,遍布全国30个省市自治区,而小牛普惠所能提供的贷款品种主要为以下几类,它们分别为小牛生意贷、小牛工薪贷、小牛升值贷、小牛保单贷、小牛精英贷、小牛业主贷、小牛惠农贷,还有一个专门为小牛资本的员工单独设计的小牛员工贷。 这些产品的共同特点则是金额小,均件在5万以内,放款快,最长3个工作日,借款期限相对较长,一般在两到三年之间。 这部分业务与银行信用卡部门的小额贷款业务比较接近,只是在目标用户方面应该是属于互补的,而且在放款时间上以及还款期限上小牛普惠还是有一定优势的。

但是这种贷款品种,对线下获客能力的要求则是很高的,当然还有审核能力,它需要大量的人力物力与之匹配,同时这也是个苦差事,规模不会迅速做大,尤其在一些三线城市,市场份额不可能太大,所以这里面就存在一个风险点了,从目前小牛在线的运营数据来看,它的累计交易额已经达到了457亿,而按照小牛普惠的贷款品种和债权采集方式来估算的化,完全实现一比一匹配,难度还是很大的,所以很难不让人怀疑其资金端与资产端是否真的是一对一的对应。

那么我们现在就转到小牛在线的具体投资标的上来看一看吧 ,通过浏览官网, 可以看到小牛在线的产品被分成了灵活理财和固收理财两大类。其中灵活理财包括天天牛和月月牛,而固收理财项下则是安心牛、月息牛和散标。

我们来详细看一下吧,首先是 天天牛和月月牛。

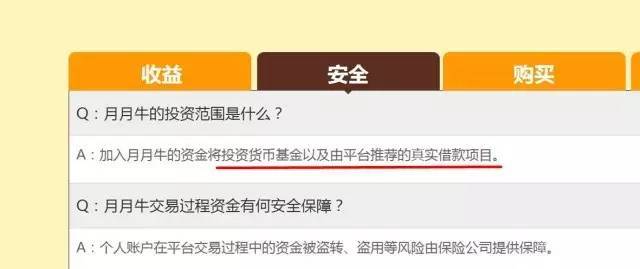

这两款产品的共同特点是退出方式都非常灵活,一款是以天为单位的活期理财,一款则是满30天后可以随时退出,并可实现月月升息的半活期理财了,而它们的投资范围都是货币基金和平台推荐的借款项目。但是投资人投资后拿到的合同则是这样的。

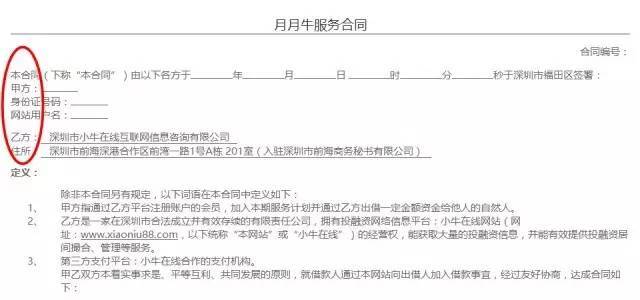

从上图中我们可以看到,该合同只有甲方和乙方,甲方是投资人,乙方则是小牛在线,那么问题来了,作为债权提供方的借款人又在哪里那?换个角度理解,你从源头上就没有跟借款人签署借款协议,那么一旦借款人发生逾期了你以什么身份去进行追索那?而且由于引入了货币基金,那么就不可能实现资金的直接匹配了,即使形式上资金不进入到小牛在线的账户,但是实质上必须要碰触这些资金,才能实现这种产品的操作吧?所以小象很担心,这样的产品设计是否能通关成功,经受住监管细则的考验。

而固定理财中的安心牛和月息牛则要稍好一点。 至少从下图中我们已经能看到借款人的身影了,当然项目披露就别指望了,依然是一片空白,只是你会在投资成功之后收到一组对应的债权列表。

最后我们再来看一下散标 , 整体来看,小牛在线的散标还算是比较靠谱的 ,现阶段(2016年11月30日)均是以车辆抵押作为担保的安车信产品。在每个投资标的的项目详情中,都能查看到具体的车型和抵押登记情况。

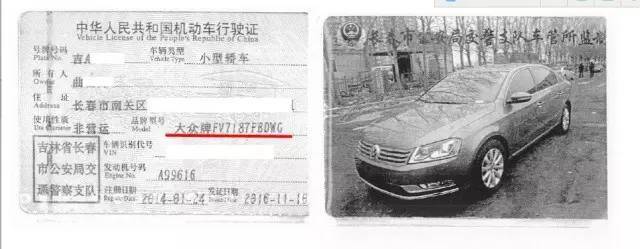

但是有一个小问题需要注意一下,那就是部分投资标的抵押率有些偏高。像是下图显示的这款车型。

新车的报价也仅为20.98万,而这辆车是2014年注册的,如果在不发生事故的情况下,这台车的估值最高不会超过15万,而以这辆车作为抵押申请的借款则为151216元,抵押率已经超过100%了。

所以小象的建议是,如果选择投资小牛在线,就选择它的散标,然后在此基础上注意一下它的抵押率,如果相对合理,再进行投资,而至于天天牛和月月牛这样的活期产品,还是暂时回避一下的好。

公众号: 小象网贷频道xiaoxiangTV888

PS:这里还有小象的平台观察 文章音频 等着你来收听哦:)

一个普通投资者的网贷观察日记,真实,独特,也犀利!

声明:文章不构成投资建议,本文为小象原创,如若转载,请联系小象获取授权,谢谢配合。

文/小象要趁早

关键字:产品运营, 小牛

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!