有原则绩效之路–GRC 理论初探

北京2016年9月26日电 /美通社/ -- 近日,慧点科技价值研究院谷晓霞发表了有关GRC理论的一篇文章《有原则绩效之路--GRC理论初探》,原文如下:

GRC理论起源于萨班斯法案。2001年至2002年,美国证监会相继披露安然事件、世界通信会计事件、默克财务造假等一系列丑闻。美国上市企业的信誉为为此一落千丈,投资者的信心饱受打击。 为 了重拾投资者的信心,重振美国股市,美国政府于2002年颁布了《萨班斯法案》。该法案对企业管理体系产生了重大影响:一方面推动了内控管理向风险管理另一方面促进了的理论扩展,GRC管理理论的产生。

多种管理能力的有机融合

《萨班斯法案》颁布后,美国Forrester研究公司的一位分析师提出了“有原则的绩效”的概念,并将实现“有原则的绩效”的整体管理理论称为GRC理论。在“有原则的绩效”中,“绩效”包含三层含义:一是一种结果,通常表现为企业财务结果,以及与财务相关的可量化的结果;二是一种行为,通常表现为具有一定素质的员工围为卓越地完成所负责的任务而绕其职责,达到的不同阶段成果,以及在实现目标过通常表现为程中的行为;三是一种考核,企业把员工的技能、发展潜力和对价值观的认同表现纳入绩效考核范围。

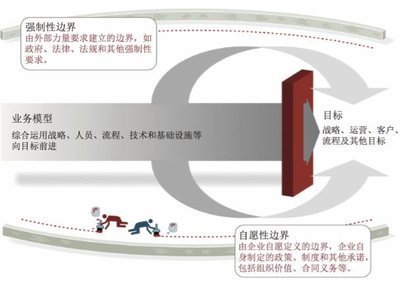

“有原则”一词强调的是企业运营行为必须明确强制性边界和自愿性边界,清晰了解遵循这些行为边界的方法;知道企业正在接近边界时,应迅速、妥善地做出响应。

所谓强制性边界,是由法律或行业组织明确规定的、企业必须严格遵守的规范和标准,也是企业开展经营活动要遵守的最低要求,包括规范企业运营的相关法律、法规和行业规定等。

自愿性边界则是企业自愿设置的行动边界,以更好地体现企业价值观并兑现其社会承诺,包括遵循特定风险管理框架的承诺、遵循风险评级机构关于如何面对风险的承诺(如标准普尔)、遵循与非强制行业最佳实践对标的承诺、遵循企业承担社会责任和可持续发展的承诺,以及遵循对消费者和合作伙伴的承诺等。

“有原则的绩效”是指企业通过设立清晰、明确的目标,设计合理的商业运作模式,综合运用战略、人员、流程和技术等企业资源,通过对不确定事件的科学管理,在保证不跨过行为边界的情况下进行商业运作,在克服障碍和抓住机遇之间灵活应对,在不违背正直、诚信的前提下达成企业的各类目标。简而言之,“有原则的绩效”就是在管理不确定性和保持正直诚信的同时可靠地达成目标。

国际智《萨班斯法案》颁布的同一年,库组织OCEG成立。OCEG投入大量人力、物力致力于GRC理论的研究,先后发布了《GRC能力模型》《GRC技术解决方案指南》和《GRC评估工具》等一系列GRC理论专著。随后,安永和德勤等咨询机构,以及Oracle、SAP、IBM和EMC等的IT解决方案厂商纷纷成为OCEG的会员,共同致力于GRC的研究与实践。

OCEG将GRC定义为通过治理、管理和保障手段,推动绩效、风险与合规等管理的有机融合,实现“有原则的绩效”的能力集合。

GRC目标----有原则绩效

GRC目标----有原则绩效

三步达成”有原则的绩效”

我国的央企和上市企业已经历了美国萨班斯法案、国资委全面风险管理和财政部等部委的内控指引的洗礼,但仍存在风险管理、内控管理与业务脱节、实效性不强等问题,导致企业在投资管理、安全环保、人力资源和现金流等方面的重大事件时有发生。如何减少甚至避免这些问题,在GRC理论的指导下实现“有原则的绩效”呢?我们建议企业分三步走:

第一步,要实现现有体系的向上融将合。GRC体系融合了公司治理的理念,公司整体的权责激励制度作为风险管理和合规遵从的“压舱石”。

第二步,要实现现有体系的向下融合和横向融合。向下融合指集团或总公司一级的风控体系和手册进行本地化梳理时,应将风控要求落实到具体业务中;横向融合指与法律部门、安全管理部门等横向管理部门的管控要求进一步融合,形成GRC整体管控体系系。

第三步,辅助、指导自下而上的运营管控工作。即通过GRC整体管控体系帮助企业解决运营过程中遇到的跨部门、复杂度高的问题。在问题解决后,牵头部门应总结、分析执行过程中获得的经验和存在的缺陷,并形成报告提交给责任部门,以进一步优化GRC体系。

关键字:产品运营, 投资人, 产品经理

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!