勘透七大核心观点,2022品牌KOL营销混战决胜负!

短视频/直播的火爆,推动新一代品牌快速崛起。

2020年至今,Z世代的崛起,短视频和直播的火爆, 更多元的消费需求、更高效的传播与转 化路径,推动一众新势力品牌快速突围 。

传播媒介形态的变革与更迭,带来用户触媒习惯与注意力场域变迁。更推动新品牌浪潮发展。然而粉尘化、瞬息万变的社媒环境 ,让品牌面临精准、效率双重难点。

相比于长期的宏观看好,更加现实的问题是——2022年品牌KOL营销混战如何决胜负?

近日,微播易联合CAAC中国商务广告协会数字营销专业委员会发布《质造新媒体——2022年中国KOL营销市场概览与趋势研究报告》,剖析KOL营销产业结构、产业模式、围绕微播易自有投放数据深入洞察品牌KOL营销投放,提出7大核心观点,助力新媒体与KOL营销放眼长线,实现从制造之初到“质造”之深的演变。

一、社媒平台从粗狂的流量扩张转为精细化的用户粘性留存

据中国互联网络信息中心《中国互联网络发展状况统计报告》显示,截至去年12月,中国网民规模达10.32亿,同比增长4,296万,人均每周上网时长达到28.5个小时,同比提升2.3个小时。

面对用户流量红利触顶,各社媒平台的用户增长从粗犷型的流量拓展转变为精细化的粘性留存。越聚焦特定用户群体,贴近真实的用户需求,越能够获得粘性高留存久的用户,为此各平台加速商业化布局的同时也加速用户站内流转。

18岁左右年轻用户在B站的留存度高于其他平台,用户日均使用B站时长能够达到82分钟,年轻人在B站可以共创内容,分享记录成长,也可以在兴趣圈层文化浓郁的环境中找到群体归属感。

为了巩固社区优势,B站持续发力商业化建设,2021年宣布针对游戏MCN机构推出年度扶持计划、原创扩音计划带动音乐领域创作KOL成长。

小红书平台是一线流行男女的聚集地,以分享著称的社区环境放大对生活的热忱,小红书的商业化更加注重对用户体验的把握,鼓励利用直播形式加强与粉丝的情感连接,增强用户在站内流转形成种草到拔草的一体化链路。

抖音月活用户破6亿的数据也加强了用户在域内留存的挑战。抖音内容留存与用户时间转化两手抓,通过推出创作者扶持计划,全年百亿流量扶持招募更多创作者入局,在用户转化上加码抖音电商,继去年面向全行业推出品牌自播激励政策、上线抖音小店搜索功能后,今年初持续内侧四大私域新功能。

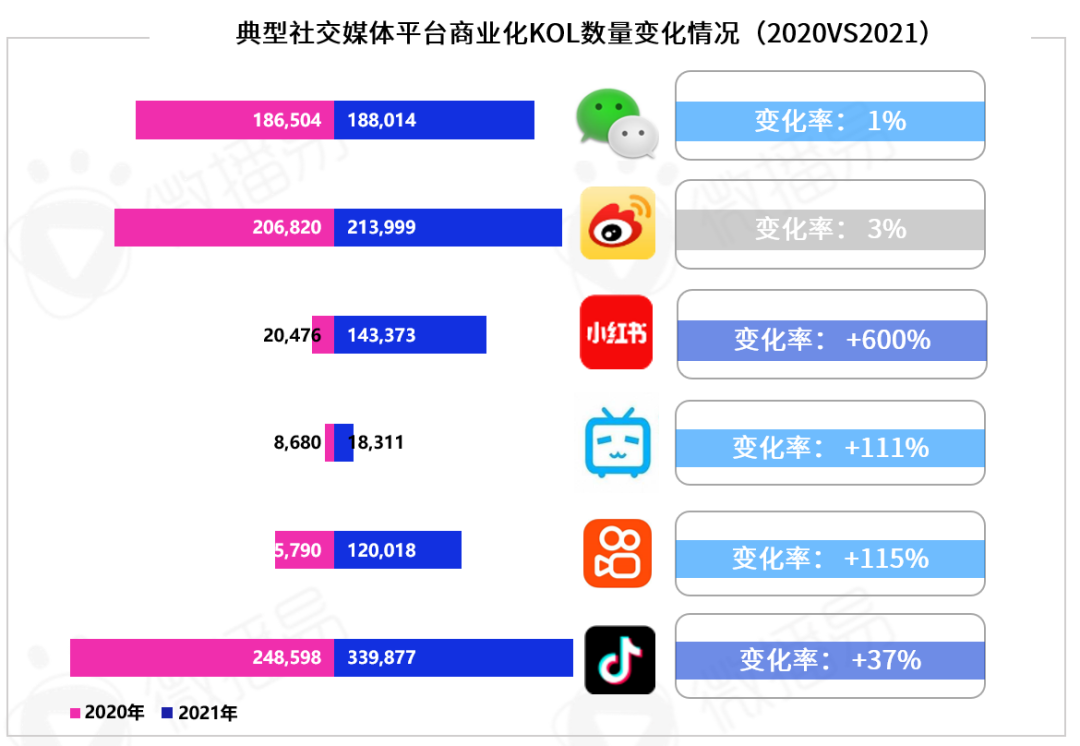

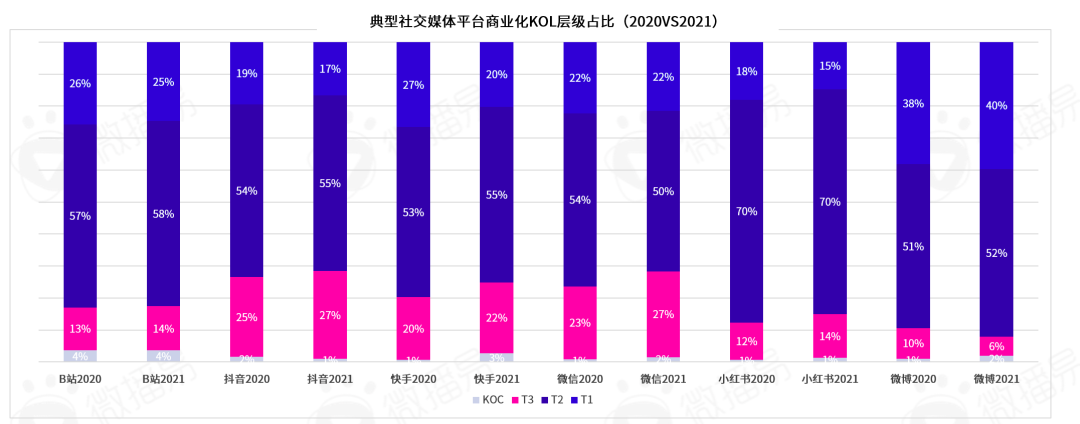

二、商业化KOL数量和入局玩家的拓张体现KOL营销市场存量与增量的共融

商业化KOL激增是平台生态环境和商业化价值延伸的体现。KOL商业化体现为KOL依托内容、社交资产实现商业化,具有商业价值或产业价值。

从可商业化KOL变化率来看,微博、微信变化甚微,值得注意的是小红书平台可商业化KOL数量同比涨幅高达600%,网络公开数据显示去年上半年小红书种草笔记数量涨幅就已达到74%,抖音、快手、B站的可商业化KOL数量也有明显增幅。

可见,在KOL营销逐渐成熟的阶段,各平台混战的局面不仅在抢占双微等成熟平台存量市场,也在找寻差异化路线中占位增量市场。

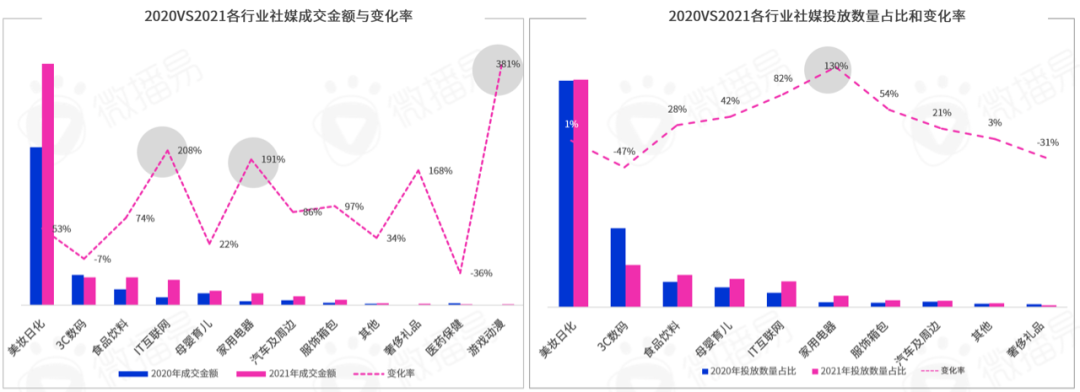

从入局行业类型来看,美妆、食饮等快消行业扩大投入抢占存量市场,耐耗类家电行业、体验类游戏动漫、交互类IT互联网行业在增量市场中抢占先机。

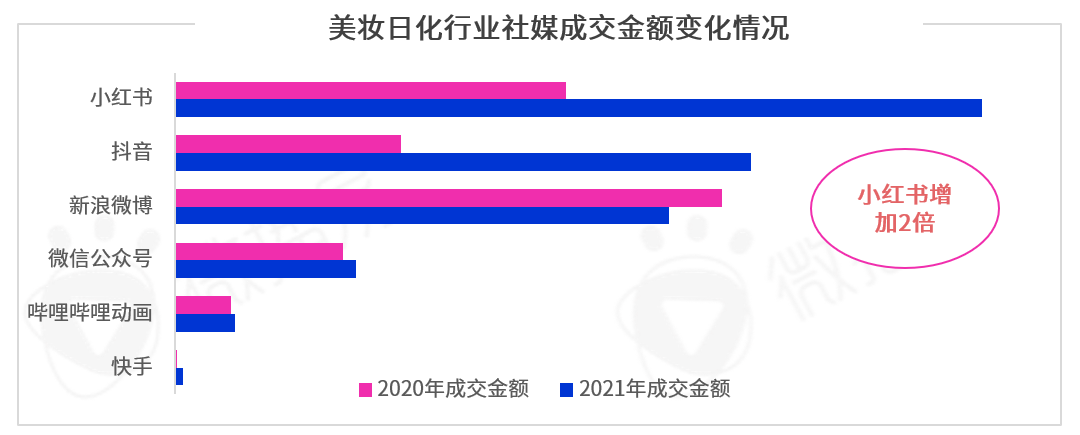

相较2020年,2021年美妆日化行业有持续显著增幅,虽投放数量同比增长优势一般,但投放金额增长将近53%,且领先于其他行业,侧面印证KOL营销在美妆行业的投入产出效能优异。

更有类似房产行业、家电行业等客单价较高、耐耗稳定型行业入局KOL营销,KOL营销价值体现在各细分行业,也在不断拓展其入局边界。

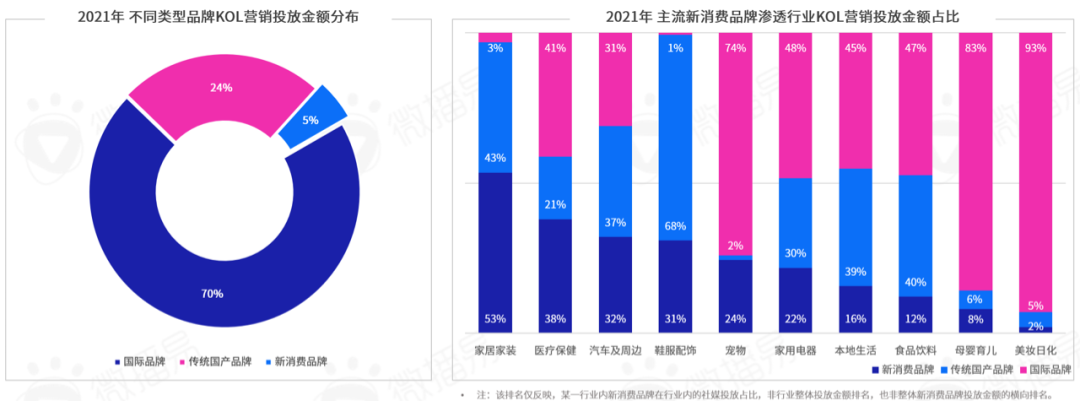

从入局品牌类型来看,新消费品牌以势如破竹趋势加入KOL营销,不仅已深度渗透快消行业,在家居家装、汽车等耐消品行业的KOL投放占比不容小觑。

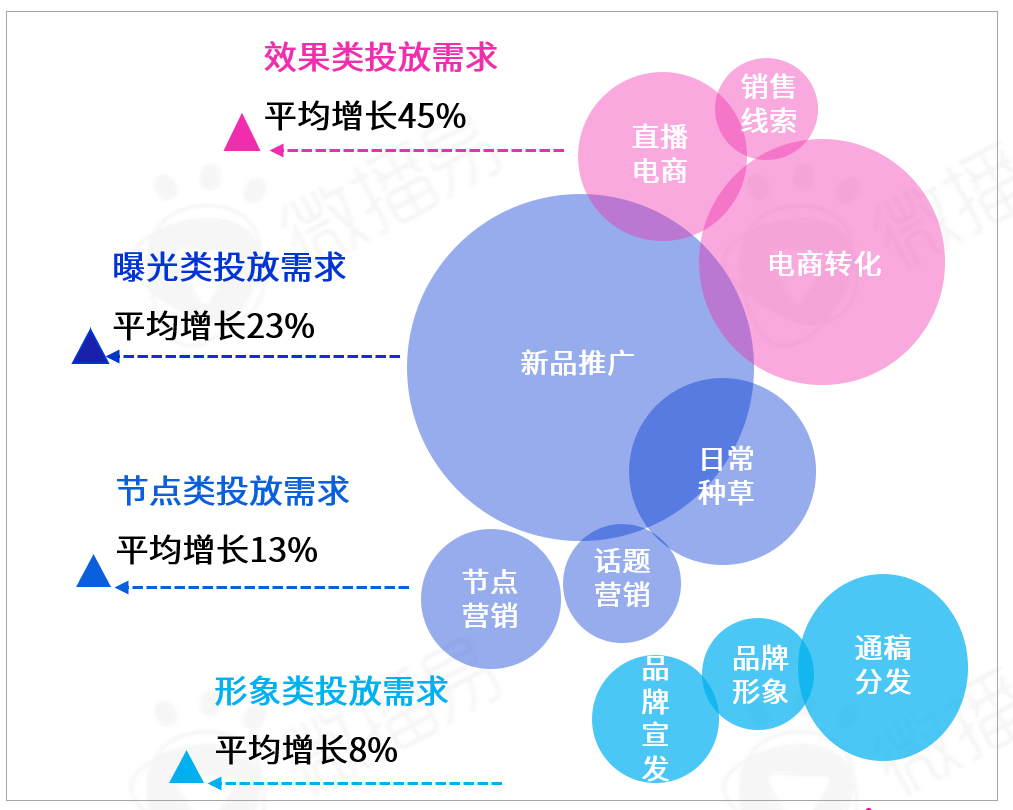

三、品牌投放诉求的细分,是从底层逻辑提高品牌KOL营销“卷度”

对于品牌主来说,KOL营销可达成不同品牌阶段性诉求,其中有以看重品牌转化效果为主的效果类诉求、以品牌曝光为主的曝光类诉求、围绕品牌节点的节点类诉求,这些诉求围绕新品推广、日常种草、电商转化场景展开,营销诉求占比增长背后体现的是包括KOL内容种草、直播带货等营销渠道对品牌心智与品牌效能的引爆力、渗透力、转化力。

以社交媒体KOL营销的成功案例为例,根据节点类、曝光类、效果类、形象类、整合类五种典型营销场景化案例解析KOL营销在品牌成长各阶段的关键作用。

彩虹糖面向Gen-Z新世代主流消费人群,在微博、抖音、B站开展话题引爆与创意挑战内容助力品牌实现一举多得的强曝光话题营销。

帮助国美选择视频导购创意内容、线下市集预热内容、低价种草及直播导流内容阶段性投放与多链路转化,在提高产品知名度的同时增加APP下载量。

苏泊尔在618大促选择双波段蓄水引爆,配合差异化选号把控,助高客单产品超额完成目标。

结合蜂花品牌与产品形象焕新噱头,通过社媒“印象种草”与节点带货打造品类爆款。

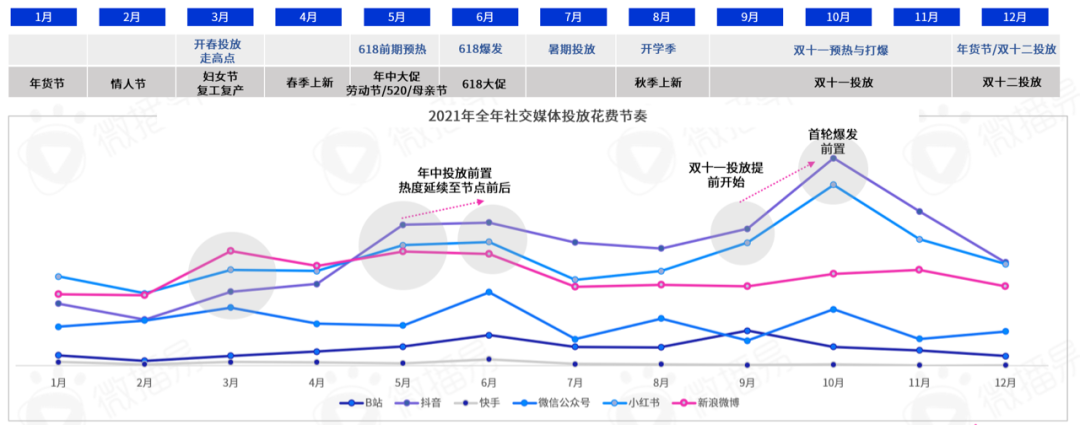

四、“早阶”和“前置”让品牌KOL营销赢在起跑线

纵观全年社媒投放节奏,品牌在各社媒平台的投放围绕节点展开,值得注意的是品牌纷纷在大促前一月有余进行营销布局,这种前置化的布局能够做到早阶把握目标用户,放大品牌内容的影响作用,让大促前的爆发和大促后的数据沉淀有更明显转化优势。

同时,除了自然年节点、电商大促节点外,有些小众文化节点、大事件类节点凸显出品牌营销价值,例如,安踏在冬奥开始前与谷爱凌合作拍摄“因动而美”为主题的品牌短片联合众多女性KOL发起#因动而美#相关话题讨论,深化品牌影响力。

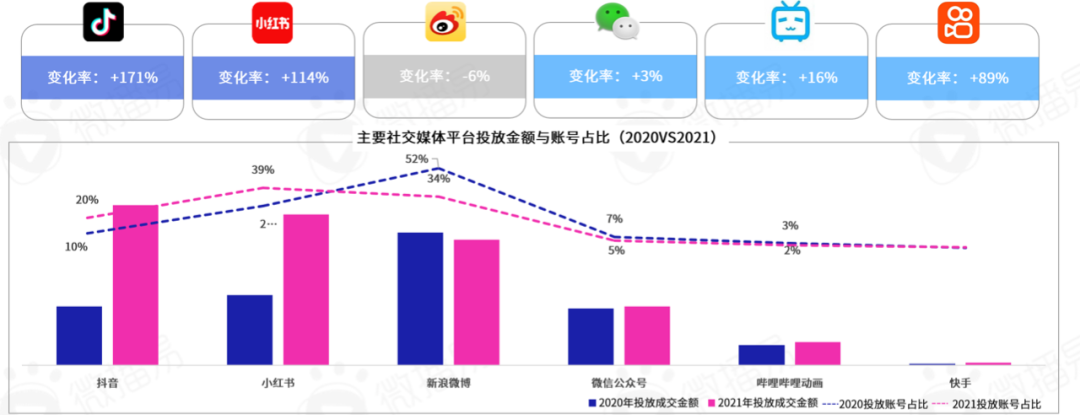

五、品牌投放“刚需”平台易主,抖音和小红书成新一代品牌心头好

根据微播易投放数据,从2021年典型社交媒体平台投放金额变化情况来看,抖音投放金额变化率达到171%,投放账号数量占比增长一倍;小红书投放金额同比增长114%,与往年占据头把交椅的微博投放体量相比,可以说抖音和小红书成为新晋品牌KOL营销的必选项。

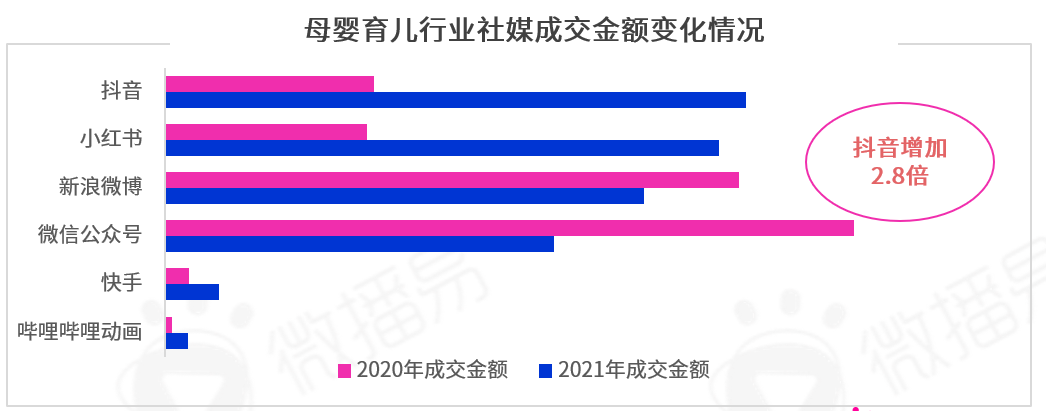

从行业角度看,美妆日化行业KOL营销不再首选微博平台,而是加大将近2倍的预算在小红书深耕;母婴育儿行业的投放重地也从微信迁移至抖音。

小红书作为内容社区的领头军,“口碑库”的功能和低成本高效分享传播的特点让品牌看上了这片沃土。抖音短视频具备“Elevator Talk”的抓人眼球优势,让品牌与消费者对话路径被缩短,信任感建立更容易。

小红书作为内容社区的领头军,“口碑库”的功能和低成本高效分享传播的特点让品牌看上了这片沃土。抖音短视频具备“Elevator Talk”的抓人眼球优势,让品牌与消费者对话路径被缩短,信任感建立更容易。

从社区生态来看,抖音自造平台节点和活动,拓宽细分行业入局场域;从投产效能来看,公商私的流转优势以及抖音电商带来的最新玩法给新品牌入局以捷径,给成熟品牌调整的机会。

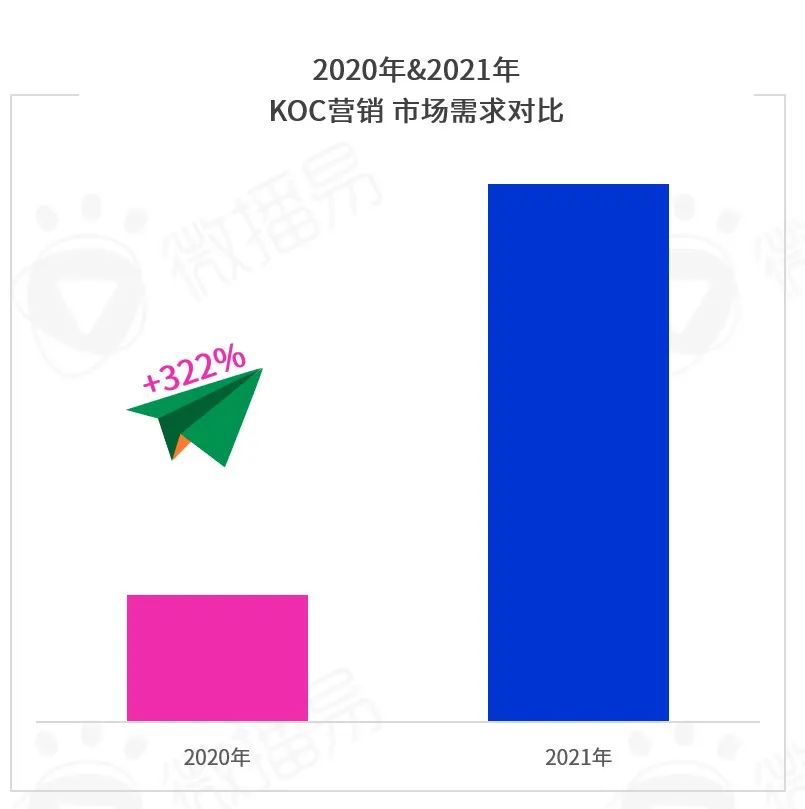

六、获客成本提升,与量大价低“去中心化”的中腰尾KOL/KOC合作成品牌性价比选择

随KOC商业化加速,小红书KOC在平台达人层级占比中增长300%+,快手KOC占比从1%增至29%, KOC依靠较低的投放价格, 更加平权的创作方式受到平台和品牌重视。

2021年,品牌在KOC营销上的市场需求增长322%。虽然粉丝量级较少,但他们集消费者身份和意见领袖身份于一身的特点让信任感更好建立,对许多中小品牌来说,面对价格望而却步的KOL,KOC成为更优的性价比选择。

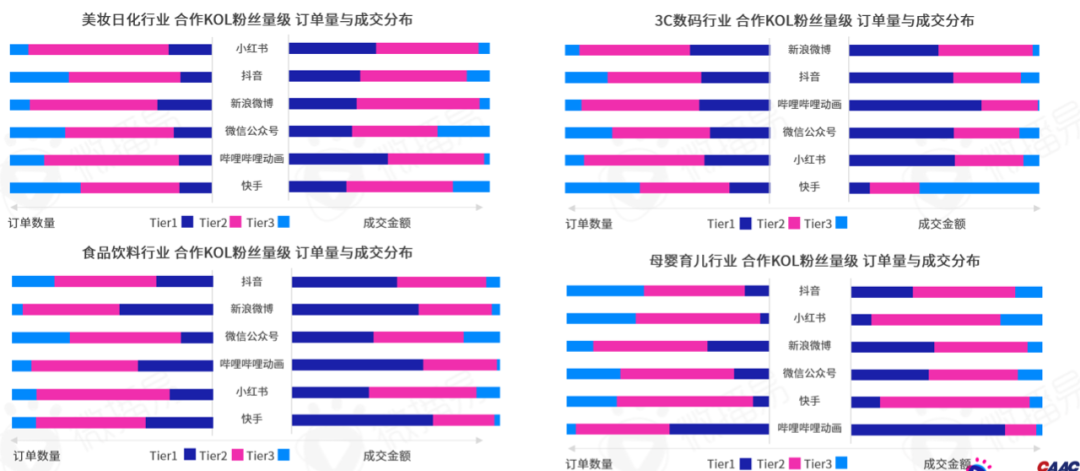

投放金额排名前四(美妆、3C、食饮和母婴)行业达人层级特点明显,腰部达人与KOC的合作数量占6-7成占比,但花费金额却成反比,可见腰尾部KOL与KOC拥有明显费效比优势。

以食饮新消费品牌认养一头牛为例,前期在小红书、抖音、微信上与大量KOC合作干货攻略和美食自制类内容,真实晒单反馈和买家秀,辅助决策的同时也成为品牌口碑氛围感担当。

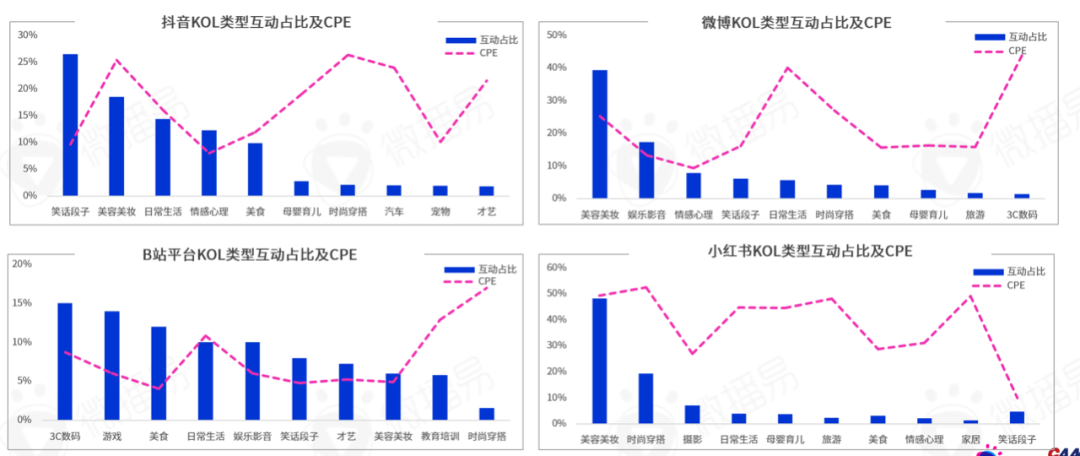

七、泛圈层内容提振,强圈层内容深耕

内容的圈层与泛化与行业特点密切相关。

从投放金额占比前四行业的KOL内容类型来看, 3C数码品牌选择与IT互联网等专业垂类KOL合作提高品牌知名度与信赖感,同时也会选择泛娱乐化KOL引起更多消费者进行互动;食饮快消品牌合作KOL类型相对比较广泛,日常生活类内容能够辐射多样化场景,降低理解门槛引起情感共鸣;母婴育儿品牌投放将近70%为母垂内容,专业母婴知识与圈层用户的深入影响成为互动关键。

整体来看,用户对娱乐影音类内容审美疲劳,对更贴近生活、实用性更强的内容类型更有认同感。

“KOL”早已成为互联网平台新型商业化主体,他们的存在与演变不仅改变了品牌与用户之间的关联,也通过内容的创发,建立信任关系,满足品牌诉求,实现商业化。

在KOL营销加持下,越来越多的消费模式、交易场景、营销机会如雨后春笋般萌生,只有知其然,知其所以然才能让品牌在KOL营销的赛道中越走越远,笑到最后。

本文作者 @微播易 。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!