为什么骑呗要与芝麻信用合作?

如何看待芝麻信用与骑呗合作?

11月3号,骑呗科技宣布与芝麻信用达成战略合作。骑呗单车(英文名QIBEI)正式入驻首批将进入杭州,并计划短期内在杭州投放10万辆骑呗单车。

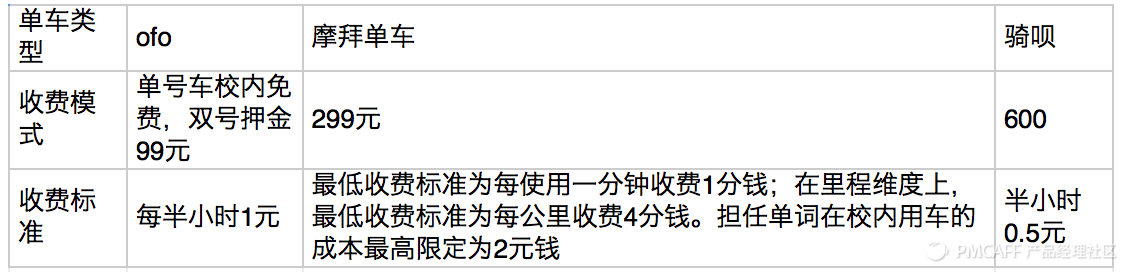

与摩拜单车、ofo类似,骑呗单车也采用了无桩自由流动的车辆运营方式,用户通过应用市场下载“骑呗单车”App,可以找到附近可租车辆的位置,扫码即可租车,芝麻信用评分750分以上还可以免除押金,到达地址后直接关锁即可还车,车辆可以停放在在公共停车区域内。目前,骑呗单车已在杭州投放运营

我认为,芝麻信用这个功能出来已久,积累了大量的用户数据,已经在开始进行商业操作。与骑呗合作是一种再好不过的商业模式,既能让用户充分感受到芝麻信用分的作用,又降低成本。而对于骑呗,不仅能够得到支付宝流量的引入,同时跟支付宝合作,增加用户的信任度,提升知名度。对于用户来说,用本来就有的芝麻信用就可以方便用车,何乐而不为呢。这是一举三赢的战略合作,三方各取所需。我的分析如下:

对骑呗来说,需要解决几个问题:

1、用户质疑押金去向与用途,以及账户安全问题,ofo和摩拜单车都存在此类问题。骑呗与蚂蚁金服合作,借助支付宝的影响力,能降低用户防线,快速构建品牌影响力。

为什么偏偏是芝麻信用呢?原因是在2015年7月的时候,最高人民法院与芝麻信用签署了对失信被执行人信用惩戒合作备忘录,共享失信被执行人信息。也就是说,芝麻信用有官方授权,地位就不一样了。

2、共享单车领域前有摩拜单车和ofo,后起步的骑呗想要快速占领市场难度高。再对比三者的押金,骑呗收取的押金最高。怎么办?那就来个不收押金的。没押金就没约束,自行车丢了怎么办?解决办法,提高免收押金的门槛,也就是芝麻信用分必须要达到750以上才行。

对蚂蚁金服来说:

1、借助骑呗迅速布局共享单车市场。纵观阿里的投资案例,先投过滴滴、车来了、快的打车……等,投资骑呗是其布局出行方式的其中一小步。

2、商业模式的布局。

首先,为什么要做征信?芝麻信用的数据布局。中国征信市场规模可达855亿,做征信和做支付一样需要官方授权,但有资质的征信机构不到5%,2015年中国人民银行只允许8家机构进行个人征信业务准备工作,其中就包括芝麻信用。个人信用覆盖全生活场景,出行、购物、婚恋等方面,现在利用到芝麻信用的产品包括:脉脉、光大银行、神州租车、一嗨租车、花田、世纪佳缘等。

一方面与蚂蚁金服布局的智慧生活蓝图紧密切合;另一方面,征信是大数据风控、消费金融的重要组成环节,金融才是蚂蚁金服的根本目的。芝麻信用接入骑呗等产品,能够获取到更多的用户数据。想想,一个征信机构不仅有你购物的数据,还有租车、婚恋状况、职业信息……它能做的事情就更多了。

其次,接入芝麻信用分是收费的,你使用我的产品,好啊,需要收费。

数据来源:芝麻信用官方

文/ 林思幸# e42 北京振轩网络信息科技有限公司 移动产品经理

关键字:业界动态, 芝麻

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!