抖音做外卖,对美团威胁有多大?

日前,有消息称,抖音将于3月1日上线全国外卖服务,目前已在北上广三地进行内测。对此,抖音生活服务相关负责人回应是,“团购配送”项目目前仍在北京、上海、成都试点当中,近期已开放该三城的商家自助入驻。后续将视试点情况,考虑逐步拓展试点城市,目前无具体时间表。

抖音做外卖的消息出来,美团当天股价大跌7%,资本市场感受到了寒意。

近年来,抖音入局某个领域,往往会让该领域感觉到威胁很大。据36氪消息,抖音生活服务2023年的目标为1500亿,这一目标约为上一年GMV的两倍,且超过美团一年到店酒旅交易额的三分之一。

从实际情况来看,抖音已经在抢夺美团的本地生活增量市场,未来随着业务推进,有可能打断美团的营收增长预期,美团需要投入更多的资源来应对抖音的冲击,随着抖音外卖上线,美团可能需要打一场防御战。

01 外卖市场,美团壁垒很深,但机会依然存在

从外卖市场来看,美团依然是一家独大的趋势。据中研网数据,2020年美团外卖占据中国外卖市场份额的69%,同一时期的饿了么占比为26%。另据《2022年美团及其产业链研究报告》,到2022年,美团在外卖领域的市场份额可能会逼近70%,营收将是饿了么的3倍。

为什么美团会一家独大,因为过去外卖的核心竞争壁垒其实在线下,外卖不是流量驱动的,是由线下履约与效率、体验驱动的平台模式。

美团这么多年来,在线下深耕,干的是苦活,累活,但也因此形成了覆盖范围最广、配送履约能力最强的庞大骑手团队与线下配送能力,更好的体验也因此沉淀了更多用户长期使用美团,从而使得配送成本不断分摊,规模化效应也做到了以更低的价格出售商品与服务。

这种能力使得美团也能切入到同城零售领域,从送外卖到送手机数码。

外卖对应的是紧急需求,天猫综合电商对应的是不那么紧急的需求,外卖天然对时效性要求更高,它的大盘是一个由线下配送效率驱动的模式。

当前美团打造的覆盖全国的骑手配送团队,其用户体验与配送效率已经很高,用户心智已经形成,随着市场份额持续走高,美团其实已经形成了坚固的线上线下护城河壁垒。

但是也并不意味着美团是铁板一块,美团也无法覆盖所有用户的需求以及更好的满足未来的增量市场。

外卖的大盘刚需(一日三餐)是由配送效率驱动的,一日三餐人们更注重配送效率与更加性价比、丰富的选择。但是在一日三餐之外,在非大盘刚需领域——下午茶以及夜宵以及线下探店、团购、即时零售等本地生活领域,还是存在机会的。

02 抖音的机会在哪里?

对于抖音来说,它的机会在于商家需要开拓增量市场。

随着进入外卖平台的商家越来越多,分配到每个商家的流量非常有限,商家有流量焦虑。

抖音要发力做本地生活赛道的本质是为了获得收入增量,本地生活玩法和市场已经被美团饿了么验证,放到抖音上实际上能够给商家节省不小的流量成本,而抖音就是看上了这部分商家在抖音的经营增量收入。

美团这次面临的对手与此前都不一样,因为抖音做外卖属于降维打击,毕竟手握6亿日活流量,同时又是高频的用户入口,用户粘度高、停留时间长,直播购物的成交率和成交量都高,本地生活到店业务的效率高于美团。

切入外卖场景,视频探店种草+外卖形成合力,本地团购和探店等本地化的流量会被支持,此前美团又重启了美团圈圈,也是看到了抖音在这一模式上的优势与冲击。

此外,抖音的优势是针对短视频直播的年轻族群的习惯改变,并推动下午茶、夜宵时间的下单量,形成一个存量市场中的增量环境,并刺激消费频次从超低频走向高频。

从用户习惯的培育上来看,抖音有它的算法优势,可能有很多人刷着短视频,就不自觉了点了份夜宵或下午茶,美团方面的数据,夜宵占据整个外卖14%的营收。而这14%的营收部分,是抖音要切的重要一块。

其三,抖音短视频对餐饮商家的习惯与模式的重塑,可以为商家带来新增流量与用户,抖音的算法推荐本质是信息流模式,是“服务找人”,它可以将卖家在抖音上炒菜、做菜的短视频与直播推送给本地有兴趣的用户,这种直播短视频的展示过程,更能留客。

如果抖音前期更多让利商家和骑手,外卖平台形成一个小山头的可能性还是有的。

但是客观来看,抖音做外卖的短板也存在。首先因为基于时间与成本关系,抖音不可能去组建庞大的外卖骑手体系,这要看抖音是否能接入第三方配送团队降低餐饮商家的成本。

一般的餐饮商家,受限于自身的能力与成本,不是每个商家都具备亲自下场做直播短视频的能力与长期投入,投入产出比难以保证。

而争夺外卖市场份额,难点还在于用户心智决定了路径依赖,美团饿了么在核心外卖业务上已经完成了对用户心智的占领与用户习惯的形成,抖音要慢慢培养用户习惯,在前期要拉拢用户转移平台,需要以利益去诱惑。

因此,在多数人的期望中,抖音要抢市场,前期的红包补贴是少不了的,一些用户已经在准备好去抖音薅羊毛了。

03 抖音对美团的威胁有多大?

外卖的市场增量很大,艾瑞咨询数据显示,2020年中国本地生活服务市场规模为19.5万亿元,到2025年这一数字将会增长至35.3万亿元。本地生活服务线上渗透率也将由2020年的24.3%增至2025年的30.8%。

抖音要抢的其实是美团在本地生活的增量蛋糕,对于美团来说,它目前还处于亏损状态,需要从本地生活领域寻找新的增量,实现规模化盈利。

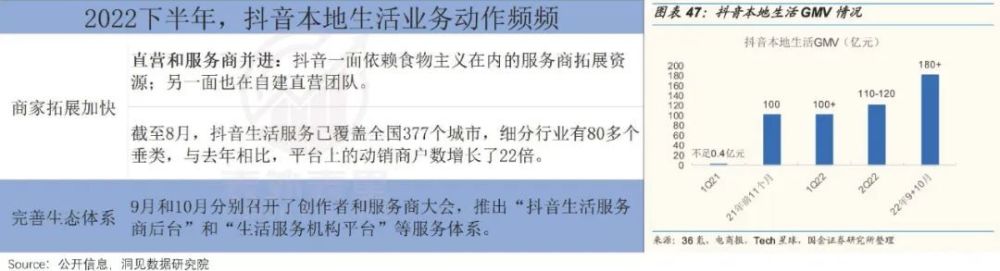

但是抖音的入局,美团的增量蛋糕可能要被切掉一大块。一方面是抖音本地生活已经对美团到店业务造成了冲击,去年底有业内人士透露:“抖音的到店业务,近期GTV,接近美团的一半。”

有数据显示,美团到店业务2022年GMV大概在2360亿元左右,抖音本地生活据称2022年达到了770亿,2023年要达到1500亿,这种追赶的增速,美团的压力很大。

进入抖音,商家除了多一个渠道,还会多一份曝光,展示更多样,包括直播,短视频,抖音对于前期入驻的商家会给予流量扶持,对商家的撬动能力是存在的。

有业内人士表示,从当前现状来看,原本美团以为抖音的流量只能切走中小本地商家的的份额,但自从抖音在定位上做了智能推荐后,连美团最有信心的SKA品牌也被切走了一大部分。

基于稳住商家的考量,美团可能会降低佣金,因此,抖音也有可能会打掉一部分美团的抽佣利润。如果商家的抽成比例得以降低,相当于降低了商家的投入成本,用户可能相对就能获得更具品质的餐饮体验。

但对于美团来说,降低抽佣利润意味着营收要降低,盈利预期要延后,目前的亏损状态可能会扩大。送菜也好,外卖也好,美团本身利润空间压倒极致了。

此外,抖音直播短视频展示餐饮,也能给网红店的打造带来一定的流量效应。

不过外卖市场前期的先发优势与前期的效果推进以及商家是否能盈利很重要,商家需要专门的维护团队,迁移成本较高,但总的来说,抖音在外卖市场撬开了一道口子,这次轮到美团焦虑了。

其实美团与字节存在诸多类似之处,两者都信奉无边界的竞争理念,双方的团队都具备铁军的狼性精神,彼此都算遇上对手了。

如前所述,外卖的壁垒在线下,美团拥有数万的BD团队用于拓展及维护商家关系,较重的“水泥”属性给予了平台更强的商户侧壁垒。外卖也需要强大的线下管理能力与履约能力,干掉一个巨头也没那么容易。

但问题的关键的是,抖音对本地生活领域具备很大的抢食能力,因为抖音定下的小目标,其实多数是美团的增量,抖音算法机制与短视频属性对用户习惯的改变能力也是不容忽视的。

总的来说,抖音干不掉美团,近两年来,抖音做直播带货,切入货架电商,没有干翻阿里,抖音布局图文内容,也没有干掉微信公众号,抖音做社交,也没有干翻微信。抖音做办公软件,同样没有干掉钉钉。但抖音给美团带来的威胁很大,抖音对本地生活增量市场的抢食能力决定了抖音可能会做大夜宵与下午茶市场的蛋糕,这本来属于美团的增量市场,要被抖音拿掉一大块。

而抖音外卖的本质是为抖音本地生活服务的餐饮行业应对的解决方案,外卖的实时核销能一定程度上解决抖音此前买券到店的核销差问题,从商家侧来看,如果在流量倾斜下,在抖音赚钱的商家越来越多,可能会引发跟随效应,如何应对抖音外卖带来的挑战,是摆在王兴面前的一道新难题。

作者

王新喜,微信公众号:热点微评(redianweiping),互联网从业者,百度百家、艾瑞网作者、虎嗅网、钛媒体认证作者,关注IT热点背后的本质,TMT资深评论人。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!