内卷加剧,App工厂按下产品“上新”暂停键

争夺焦点由增量变为存量,互联网等待新风口降临。

一则有关多闪停止对旧版本App维护的公告消息,在互联网圈内不胫而走,多闪作为2019年挑战微信的产品,被不少人所看好。

此次关于多闪的公告,虽然没提到停止整体运营,但从另外一方面看,多闪在发展的过程中遇到了用户留存少、流量增长慢的困境。同样,这些问题也成为了不少新产品的老大难问题,如何解决这类困境成为不少新产品直面的课题。

从对过去几年的新产品成长情况看,除了抖音、快手克服了这些难题并成功崛起外,这几年互联网大厂疯狂推出的新App基本全军覆没,而且从2020年开始,新产品开始减少,不少超级App工厂被迫按下了暂停键。

2019年被视为社交产品的大年。在这一年中,有多款知名的社交产品上线,比如号称“三英”战微信的“子弹短信”、“多闪”,以及“马桶MT”等,还有在这一年中誉为“七剑下天山”的腾讯,一口气上线了“猫呼”、“欢遇”、“朋友”、“灯遇交友”、“回音”、“有记”、“轻聊”等7款社交产品,就连阿里也推出新社交产品“Real如我”,再战社交赛道。

但进入2020年后,社交产品出新的速度降了下来,在数量上相比于2019年大幅降低,甚至部分明星产品也进入了下架或停止更新的境地。2021年5月,阿里“Real如我”宣布关停,意味着阿里在社交领域上的再次失败。一个月后,上线一年多的腾讯“朋友App”由于业务调整,再次关停。

随着移动互联网进入存量博弈时代,不仅仅是社交,多个领域的新产品数量都在悄然缩减,包括互联网出行、本地生活、教育医疗、电商等。

除了阿里、腾讯,以及被视为超级App工厂的字节,在近两年探索新产品的步伐上放缓了脚步,甚至一两个月也很难看到一款新产品面世。

Tech星球根据公开信息,梳理了阿里、腾讯、百度、字节、快手、美团、滴滴等多家互联网巨头在2018年以来在国内推出的新产品信息。数据显示,2018年到现在,以快手为例,共推出了23款产品,其中2018年到2019年为14款,2020年到2021年为9款,而在2020年到2021年这个阶段中,2021年的新产品仅占3款,呈逐年递减的趋势。

除了快手外,字节、腾讯等产品高产大厂同样如此。

如果说前几年,互联网大厂通过不断地布局新产品争夺用户和时长,那么现如今在产品上的收缩,则反映了各大厂并没能在这些大量新产品的试错中跑出来,而且在开拓新市场上处处碰壁。

大背景下,互联网整个行业的内卷,也让产品/业务被迫卷入其中,而按下不断扩张的暂停键,也是为了得到休整的时间,使自己能够冷静寻找出基于产品的新增长方向,在这脚步放缓的期间,互联网大厂的“产品观”正在悄然发生着改变。

App工厂按下“上新”暂停键

就目前市场而言,字节、快手、腾讯和阿里是外界熟知的超级App工厂,其中最具有关注度的当属字节。

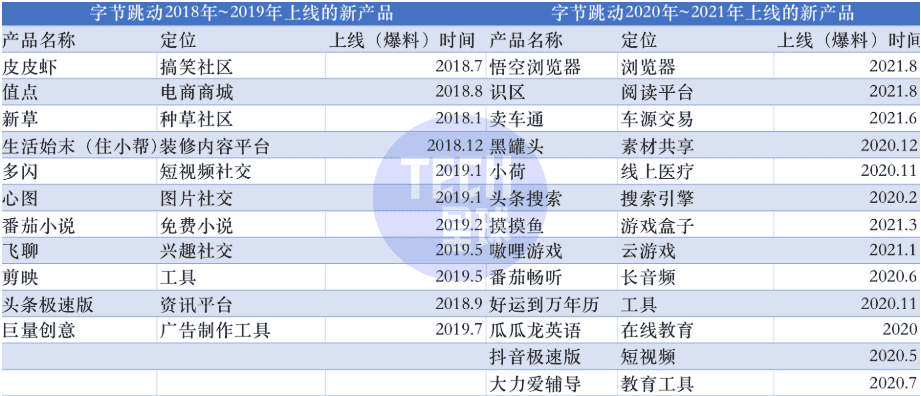

字节产品从2018年开始到2020年都处于一个高速的产出阶段,以独立App数为例,这期间共有19款产品上线,这不包括其他独立产品下的子产品。但进入到2021年后,字节的产品线收缩,如果包含还未上线的“识区”,仅有5款产品,相比于2019年和2020年都有所减少,呈现下降趋势。

从涵盖的领域上看,2018年起,字节在短视频、工具、资讯和社交等领域有着不少的动作,强调通过社交去连接各个业务线,实现多点开花,比如代表性的新草、多闪等。到了2020年,字节采取部分领域大力投入产品,比如教育、游戏的业务上迅速布局,以瓜瓜龙为主打造了教育产品矩阵,游戏侧则围绕Ohayoo进行产品覆盖。

但随着时间来到2021年,由于教育行业受政策影响,字节大力教育旗下的不少产品都进行了下架和转型,产品投入减少,包括还未上线的“河马爱学”。而字节在游戏上的产品产出只能用中规中矩形容,除了摸摸鱼外,据一位Ohayoo的员工介绍,内部计划推出一个游戏短视频产品,由于某些原因而未上线,产品名暂定为“鸭鱼”。

而且,从2021年推出的产品来看,字节少了前两年在多个领域去布局的冲动,而是去专注于自己所投入的板块,从中可以看出作为超级App工厂的字节,也开始了业务线的收缩。

作为与字节一样的新晋互联网巨头快手,其新产品则是呈现出每年递减的趋势。

2018年到2019年共有14款新产品,但从2020年开始,每年的新产品数开始依次递减,2020年的新产品为6个,2021年则为3个。

快手的新产品主要围绕社区、短视频为主,以自己的优势领域作为新产品的切入点。但Tech星球发现,这些2020年以来的新产品中,有部分像毛柚、一甜面聊、避风等产品面临着停更以及下架的处理,另外一些还在运营的产品,暂未有出圈的苗头。

腾讯和阿里这两家TOP2互联网企业,在新产品的研发上,同样放缓了脚步,腾讯在2021年的社交上的产品投入,相比于2019年到2020年呈现递减趋势,没有2019年一口气连推7款社交产品的壮景,而阿里在今年除了在电商推出了淘特外,其最高产的创新事业群仅仅推出了一款“吃货笔记”的种草产品。

一位腾讯的产品经理向Tech星球表示:各家开始缩减新产品的根本原因在于,争夺的焦点由增量转为存量,大厂已经把目光从新流量看向了留存率,通过在自家的明星产品上进行领域拓展更为合适。而且,造产品去试水新场景的成本也在攀升,一个产品在几个月时间内没有成果,就会放进“回收箱”,再加上引流获客等并不易,现在很难出现当初QQ把微信喂出来的条件。

此外,由于行业内卷,除了近期提出的元宇宙有机会去闯一闯外,其他的场景基本有着固定的几个头部企业所把持,“新的产品或者业务想从这些巨头手中撕下一个缺口很难”。

集中优势兵力,强化超级App

新产品的减少,并不意味着大厂在闲着。

根据国家市场监督管理总局发布的指导意见显示,超级平台指在中国的上年度年活跃用户不低于5亿,核心业务至少涉及两类平台业务,上年底市值(估值)不低于10000亿人民币,具有超强的限制商户接触消费者(用户)的能力。按照这个标准,微信、淘宝、支付宝、抖音等App将按照超级平台管理。

Tech星球调研发现,互联网大厂正加大对自家超级平台进行功能和业务上的投入。

以字节的抖音为例,近期,字节宣布了业务架构调整,将多个明星产品整合到抖音之下,比如今日头条、抖音火山版、西瓜视频等,加强了抖音在内容上的丰富度,同时为今日头条这样处于月活下降的产品提供新的流量窗口,目前抖音中已经附有头条百科、头条文章等多个今日头条的功能。

除此外,抖音在金融、电影、电商和社交等场景下,推出了不少的产品甚至功能矩阵。例如抖音推出了抖音支付,围绕抖音支付,抖音将本地生活板块的到店团购业务放到了支付中,在电商业务上,抖音除了推出电商商城外,还打造了图文种草功能,为兴趣电商进行赋能。

而在社交场景下,抖音从2019年开始,并没有选择将多闪App作为一条路走到底,而是在抖音App内尝试了连线、匹配、抖一抖等多个社交功能。

字节跳动CEO张楠还分享了自己对抖音本质的看法,她认为抖音的本质和核心是人,抖音为每个人提供了视频化的表达方式,并围绕人提供服务。由于社交和抖音短视频的紧密联系,催生出了抖音粉丝群、抖音探店等一些列的新方向,相比于功能单一的多闪,抖音在自我加码的社交路上,走得更为顺畅。

腾讯也是如此,加大了对QQ和微信生态建设,甚至将App作为试水的绳索,去为QQ等探路。

比如,在QQ方面,近期推出的QQ频道,主打社区文化,内嵌在QQ的底部导航栏内,与此前的兴趣部落相似,但结合了群特征,拥有天然的社交属性,可以保证用户之间的互动,增强产品的可玩性。

值得注意的是,腾讯曾在今年推出了一款名为“Q次元”的产品,而这款产品在定位和功能上类似于QQ频道,有参与过测试的行业人士表示,Q次元就是QQ频道的试水之作。

而微信方面,腾讯将短视频业务的重心不只是放在微视App的建设上,而是直接在微信上开设视频号,通过庞大的流量孵化短视频平台。

电商领域,腾讯在微信中直接上线了小鹅拼拼和腾讯惠聚等两款产品,小鹅拼拼虽然拥有独立的App,但其基本盘仍然在微信中,而腾讯惠聚是全盘依附于微信,并在微信支付的九宫格内占有一席。

腾讯正在通过超级App微信孵化电商产品,同时也是为微信赋能,打造成集出行、支付、电商、购物等多个功能的超级平台。

与热衷推出独立App的其他厂不同,美团直接就在美团App内造轮子,对于App并没有太大兴趣。Tech星球梳理了美团近两年的App上新情况,除了去年推出了社区团购App全家桶外,基本没有再打造新的产品。

美团更倾向于在自家App内探路,比如美团复活打车App、试水外卖社交、酒水电商以及短视频等这些新的业务和产品,都在美团App中有所体现。

一位字节产品经理李隆(化名)告诉Tech星球,在当前并没有新风口出现的情况下,与其试水造新“车”,不如就地取材,为这些流量仍在增长的超级平台添砖加瓦,带来更为实在且看得见的效益。

线上内卷加剧,大厂纷纷押注线下实体

在移动互联网红利消失的大背景下,独立产品由于缺少母体对其的资源供养,以及行业内卷的加剧,似乎很难在看到突破的方向,存量市场的博弈也是各超级App之间的竞争,短时间内难有结果。

大环境下,移动互联的用户流量增长在放缓。据《中国移动互联网发展报告(2021)》显示,2020年,我国移动互联网用户稳步增长,但增速继续放缓。2020年月活跃用户数的月均增长率已由2019年的2.3%放缓至1.7%。国内互联网用户即将见顶,且多个主要市场早已被瓜分,新入场的玩家很难有突破的机会。

而教育行业受政策影响,让高产教育App的腾讯、字节和网易,停下了在K12赛道研发新产品的步伐。

2020年,国内市场上移动应用数量减少。截至去年底,国内市场上检测到的应用程序数量为345万款,较2019年减少22万款。大厂这段时间减少App上新,成为了其中的一个缩影。

互联网大厂除了进一步加强对各自超级App的建设外,他们也开始投入到线下的场景应用。例如,新能源造车行业,就有阿里、小米、滴滴等企业参与整车制造,而腾讯、字节等则打造配套的汽车软件应用。

此外,字节、快手、阿里、美团也在不断加码实体店的建设,阿里有成熟的盒马业务矩阵,字节推出小荷门诊、懂懂买车等实体业务。美团则利用其供应链优势,打造了馋阿狸麻辣香锅店,快手则开设了欢唱店,并计划在广州开一家综合性门诊部。

不难看出,各互联网大厂在线上业务开始受阻的同时,正在转为加大对实体经济的投入,而且基于这些实体店,大厂们也推出了相应的产品,线上线下的互动,使产品能够焕发出新的出路。

对于头部的互联网企业而言,现阶段,仍然会推出新产品,但相比于以往,数量会出现下降的趋势,但最终会稳定下来。

当然,如果新的风口一旦出现,App超级工厂们仍将重复昔日造产品的盛景。不过,问题是,这样新风口还需要等多久呢?

本文来自微信公众号 “Tech星球”(ID:tech618),作者:陈桥辉

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!