156天后,网约车市场依然静悄悄

近日,滴滴再度发声,将滴滴拉回大众的视野,在这段时间里,网约车行业步入了一个新局面。为了获客各大网约车平台纷纷采取新客优惠方案,以优惠券或红包的形式吸引用户注册,对于网约车司机同样也有相应的补贴政策。本文对当前网约车市场现状进行分析,一起来看看吧。

12月3日,网约车市场“一哥”滴滴再度发声,表示经过认真研究,公司即日起启动在纽交所的退市的工作,并启动在香港上市的准备。这一次发声再一次将滴滴拉回公众的视野,在这段时间里,网约车市场再度热闹了起来,各大厂商纷纷加大资源投入,有的平台甚至表示“一天占一城”,誓要以最短的时间抢占更多的市场。

就像是当初的网约车大战和社区团购的低价竞争一样,为了吸引新用户,许多网约车平台都采用新客优惠方案,纷纷以优惠券或红包的形式吸引用户注册,对于网约车司机,还有专门的补贴方案,如花小猪打车给予司机的连续签到奖励等。

由此可见,在这几个月的“新”网约车竞争中,即是抢用户大战,也是一场抢司机大战,各家厂商都在近身肉搏,那么在这几个月中,国内网约车市场迎来了哪些变化?

一、网约车市场的变与不变

今年7月份之后的国内网约车市场可以用“热闹”一词来形容,对普通消费者来说,除了打车优惠力度变大了之外,另一个感受是可选择的平台变多了。

一方面,部分原来已退出市场的玩家瞅准时机重回市场,如美团打车App,在滴滴App下架的几天之后迅速重新上线,登陆苹果和各大安卓手机应用商店;另一方面,原有的市场玩家加快了“开城速度”,让部分新开城的用户产生网约车平台多了的感觉,T3出行今年8月初宣布开通深圳等10座城市的运营业务,加快平台的市场覆盖率。

在短短几个月的时间内,各大平台都在重拳出击,不想错过此刻难得的市场风口,但从阶段性数据来看,滴滴仍是国内网约车市场的“主导”玩家。

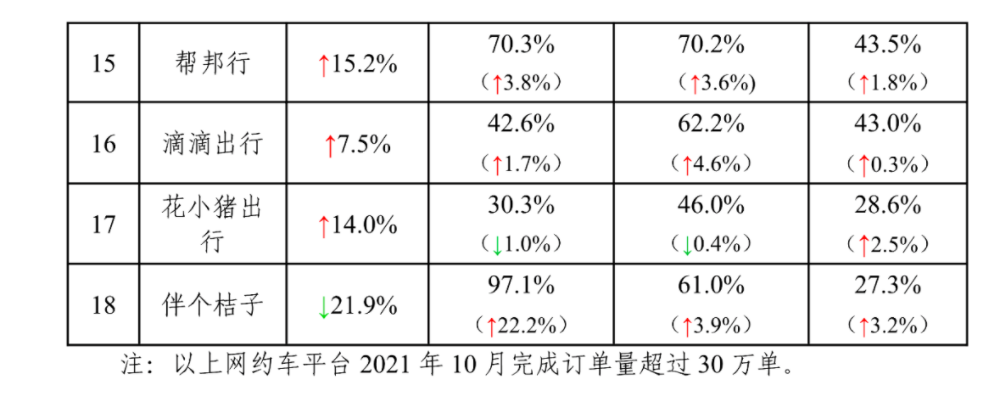

根据交通运输部的统计数据显示,在今年10月的国内网约车市场中,滴滴当月订单量较上月上涨了7.5%,考虑到滴滴月活超4亿,实际上网约车的市场蛋糕仍是滴滴分得最多。

不过值得注意的是,与今年7月两位数甚至三位数的订单增速相比,多数平台10月的增速已有所放缓,像是美团打车等平台还出现了一定程度的下滑。

以此来看,现在的国内网约车市场格局只能说是出现了松动,但整体上仍未出现较大变化,各种针对用户和司机的补贴活动只能造就短期的繁荣,当补贴一过用户和司机可能还是会选择自己熟悉的老平台。

此前,面对每日经济新闻的采访,司机李师傅表示:这几天注册新平台拉活儿,每单在给司机1.3倍流水之外,还会给20%奖励,此外还有每单6元的奖励。

面对行业的补贴竞争,滴滴也在做调整,前段时间笔者在搭滴滴时,司机表示当接满一定数量的订单后就会有对应的补贴,这是自己多年未见过的事情。

其次,除了用户新鲜感的流失,10月份多数网约车平台订单增速的下降也与市场环境的变化有关。为了避免网约车市场再次走向恶性竞争的老路,今年9月初交通部等多个部门联合约谈11家网约车,要求相关企业检视自身存在的问题,共同维护公平竞争的市场环境。

试着想想,若没有足够的优惠力度,那些原来使用滴滴的老用户还有多少动力更换其它平台?无论是2011年的千团大战,还是2014年的网约车大战和刚过去不久的社区团购大战,在面对市场风口时,玩家们似乎都在比谁能熬,一边互相烧钱冲市场,一边又在拉投资回血,试图把大部分玩家熬没了再收割市场,这套玩法一度沿用至今。

不过7月之后的网约车市场“二战”,说明了恶性竞争已不符合当下及以后市场发展的要求。当然,网约车市场的变与不变的因素还包括其它方面,如平台商业模式和基础服务体验。

二、为何原有的市场格局难以改变

网约车市场的商业模式可以大致分为C2C和B2C两种,前者属于轻资产模式,平台上的主要运营车辆为私家车,如滴滴出行,而后者属于重资产模式,运营车辆主要来自平台的统一采购,如T3出行和曹操出行。在运营模式上,还有专门的聚合型网约车平台,用户可以同时呼叫部分不同平台的车辆,美团打车、高德和滴滴都属于这一模式。

以平台短期的快速市场扩张角度去考虑,B2C不如C2C模式灵活,该模式的玩家不仅要在新市场投放车辆,还要建立运营和后勤等配套服务,所以我们会看到在今年7月的订单增速数据中,T3出行等部分重资产平台的订单增速并不如滴滴。

B2C网约车的主要优势是,在车辆和驾驶员方面的可控度更高,解决部分乘客的安全焦虑,提供差异化的打车体验。

其次是聚合模式,美团打车和滴滴除了本平台运营的车辆外,皆可呼叫第三方平台服务,其实聚合模式更像是原有平台服务的延伸,通过吸引第三方服务去补足平台自己运营车辆的不足,本质上这一模式是在扩圈,高德地图需要增加平台用户粘性、美团打车和滴滴则是为了提升用户的选择范围。

滴滴自己都在发展聚合模式,至少能够说明该模式对自己的影响利大于弊。

也就是说,即使这段时间滴滴变得“低调”了,网约车B2C和聚合模式的平台在短期内难以撬动足够多的市场份额,而市场上剩下的C2C平台在不能任性的烧钱后,面临“后劲不足”的发展问题。

另一方面,部分网约车平台还面临平台“资源匮乏”的窘境,这不是短期内烧钱和挖人能够解决的。

携华出行CEO庄智强曾表示,一条线路的导航策略众多,至于要选择哪种路径,需要强大的算法和数据予以支持,即大平台背后拥有完整的数据库和经过市场检验的算法做支撑,进而提升平台的基础服务体验,而小平台往往需要更多的时间去积累,在这其中,时间恰恰也是一大壁垒。

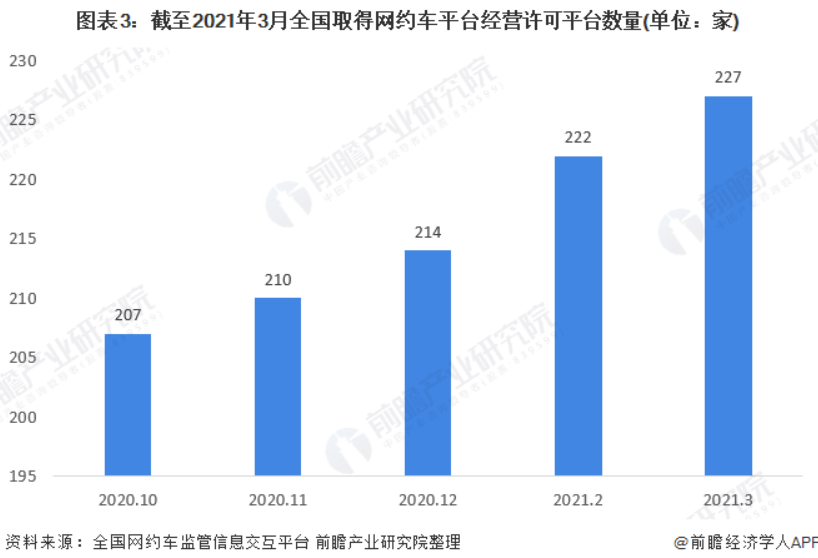

据前瞻产业研究院整理的数据显示,取得“网约车平台经营许可”的平台在不断增加,2021年3月时共有227家平台取得该资质。

若没有资本的支持和一定的技术积累,行业新玩家还难以在短期内对市场主流玩家造成威胁,反而更多时候是新玩家和新玩家间的互搏。

与市场“萌新”相比,部分老玩家的背后可都是大型车企,曹操出行依靠吉利、T3出行则是依托东风和一汽、首汽约车的背后为首汽集团。

当行业发展到成熟阶段后,行业的格局往往更难打破,智能手机和电脑行业亦是如此,新玩家若不能找到新技术或新模式,仅靠烧钱等方式难以找到市场突破口,毕竟,滴滴等厂商就是这么过来的,以己之短攻彼之长的后果不言而喻。

三、尾声

事实证明,许多事物的改变并非一蹴而就,现在的滴滴仍是国内网约车市场的主角,多数玩家在这三个多月里所做的“努力”,并未给行业市场格局带来根本性变化,其中的原因包括用户市场环境、商业模式、平台基础服务体验和用户使用习惯等方面。

11月30日,交通运输部联合八部门发布《关于加强交通运输新业态从业人员权益保障工作的意见》,要求相关企业设置平台抽成的比例上限,推动平台抽成的透明化建设。

网约车作为我们衣食住行中的重要一环,行业规范化是网约车未来的发展趋势,对于部分B2C网约车平台来说,这也正是平台发展的关键时机,更规范的车辆和素质更高的驾驶员正是自己的底气所在。

有媒体报道称,吉利集团将推出全新的网约车聚合平台,而曹操出行和T3出行等平台正完成新一轮融资。

可以预见的是,未来一段时间内滴滴的市场地位依旧稳固,一超多强的市场格局还将持续下去,但这场自七月初开始的网约车“二战”还远未到结束的时候,他们还将在滴滴的“空窗期”内寻找新的破局方法。

作者:锋见 ,编辑:半个月亮,微信公众号:锋见(feng_keji)

作者 @雷科技

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!