京东、亚马逊、唯品会、当当网比较分析

亚马逊实现盈利的原因分析

亚马逊实现盈利的原因分析

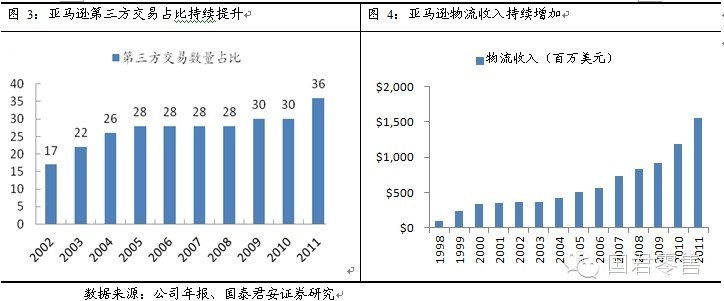

B2C 业务贡献流量,其他业务贡献盈利。我们对亚马逊盈利做了分拆,如果扣除服务等其他业务收入,公司毛利率水平低于综合毛利率3-4个百分点,如果考虑到 2011年之前公司正常利润率水平为3%左右,这表明如果扣除其他业务,公司净利率为0,而且近几年公司第三方平台占比持续提升,预计目前占比在30%左 右,因此如果扣除第三方平台佣金、广告等收入,公司净利率将为负值。因此,我们可以看出亚马逊正是靠B2C业务带来流量,第三方平台、仓库出租、云服务、 广告成为真正的盈利来源。

京东和亚马逊等电商比较分析

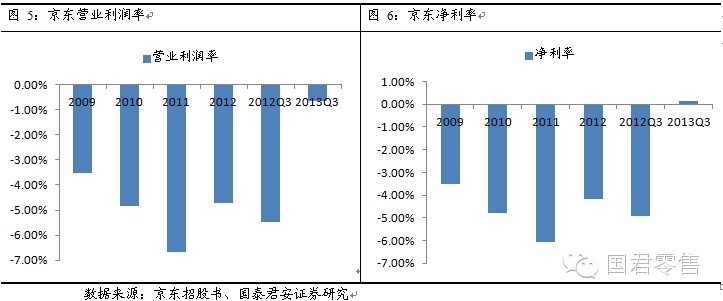

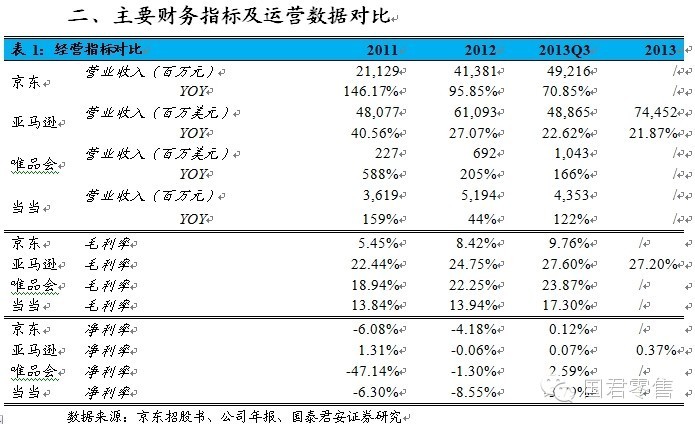

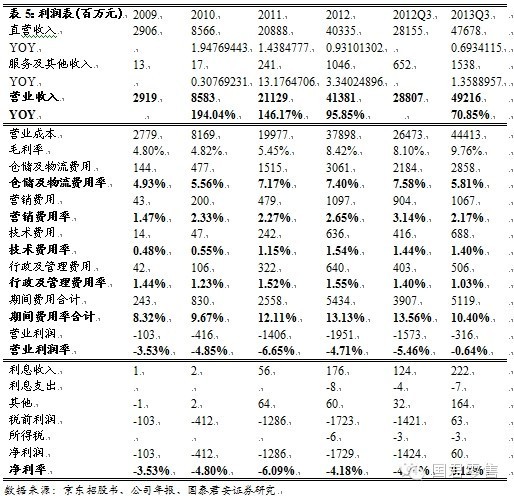

京东2013年收入近亚马逊的1/6,且亏损逐步收窄,2013年前三季度盈利6000万元。2013年前三季度京东营业利润率为-0.64%,较2012年大幅收窄4.82个百分点,净利率为0.12%,首次实现盈利。

京东为什么能够盈利?京东2013年前三季度营业利润为-3.16亿元,而净利润为6000万元,仔细分析报表,我们不难发现,其中利息收入贡献2.22亿 元,其他收入贡献1.64亿元,合计3.86亿元,再扣除约1000万税收,基本和净利润吻合,这表明京东盈利的来源是利息收入和政府补贴或退税领 域,B2C仍处于亏损状态,这个和亚马逊的盈利在某种程度上有所类似,但是不可持续的一种方式。

京东营业利润率为什么能够迅速收窄?京 东2013前三季度之所亏损能够大幅收窄,主要来自:资本开支的大幅下降以及物流配送和营销费用率的下降。我们发现,京东2013年前三季度资本开支仅为 2.1亿元,而2012年资本开支高达12.87亿元,即使考虑到四季度会增加部分资本开支,2013年资本开支也降低约10亿元。同时,物流配送和营销 费用率合计下降2.74个百分点。因此,如果将这三项考虑进去,则京东2013年前三季度盈利能力并未出现明显好转。

京东和亚马逊的差距在哪里?

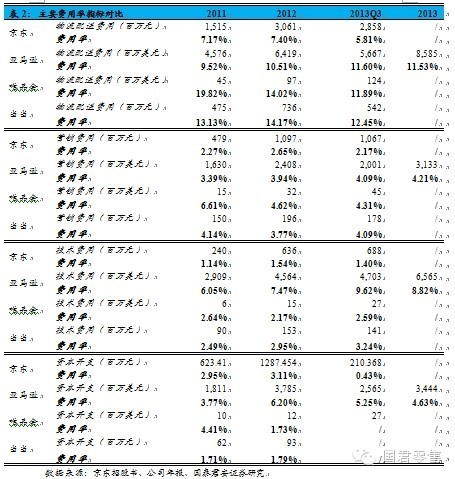

1)京东资本开支远远低于亚马逊:亚马逊之所以2011年以来净利率出现大幅下降,主要因为资本开支大幅增加,2011年资本开支为18.11亿元,同比增长 85%,2012年更是高达37.85亿美元,同比增长109%,固定资产/收入比高达6.2%,2013年虽然略有下降,但仍维持在34.44亿美元。 巨额资本开支主要用于仓储中心建设,以增强其对供应商的粘性,并成为主要的收入来源之一。

2)京东技术投入则更低:京东2013年前三季度技术投入仅为6.88亿元,费用率为1.4%,而亚马逊2013年前三季度技术投入为47.03亿元,费用率 为9.62%,而且近几年有持续大幅提升趋势。技术费用主要投向云服务平台建设,这是亚马逊能够实现盈利及获得较好用户体验的又一利器。试想,如果简单按 照亚马逊的技术投入来核算,京东岂不是又要大幅亏损?

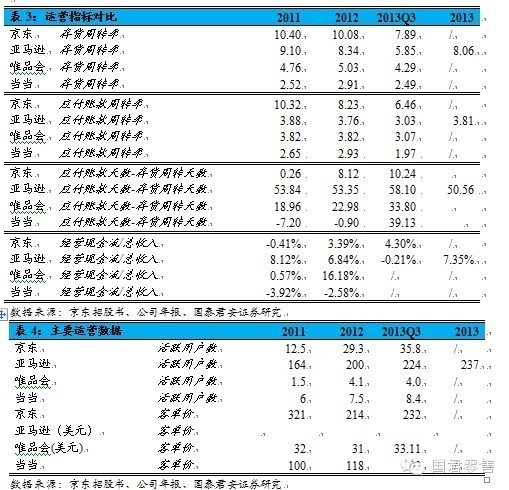

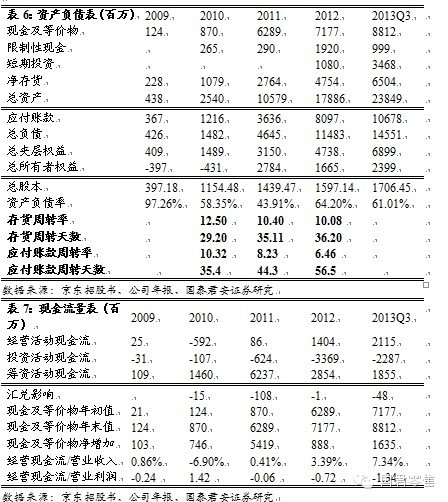

京东由于产品结构的原因毛利率远低于亚马逊、唯品会、当当网,其物流费用率、营销费用率、技术费用率均低于后三者,但具有较高的存货周转率,2011年达12.5次,但这两年有下降趋势。另 外,我们发现,无论是京东、亚马逊、唯品会还是当当网,其应付账款周转天数和存货周转天数的差距均在持续拉大,也表明供应商占款持续增加。而且,我们发现 京东的现金及等价物2013年前三季度为88.12亿元,而同期应付账款为106.78亿元,缺口为18.66亿元,如果考虑9.99亿元的限制性现金, 则仍有8.67亿元,只有再将短期投资34.68亿元考虑进去,才能抹平缺口。

文章来自:国君零售

关键字:业界动态, 电子商务

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!