2016 年互联网支付发展情况

2016年互联网支付市场

在互联网金融支付领域,2016年可以说是牌照竞争最激烈的一年。起初各个互联网公司看见支付宝拥有那么大的资金流入流出,大部分是依靠其用户量和天然的电商流量入口,很多企业认为这是应该的。但是当京东宣布剥离估值460亿的京东金融的时候,很多企业都坐不住了,眼红了。这时候支付牌照成为互联网企业竞争的对象。

支付牌照之争

2016年第三方支付牌照交易并购表

以上是2016年第三方支付牌照交易的并购表,奇虎360以及乐视还是收购当中。收购支付牌照的原因当然不止我上面提到的那点。还有支付产品能够掌握征信想要的数据,支付能够实现资金的价值闭环等等。

几乎所有大的互联网企业都想要拥有一张支付牌照,支付牌照就像一座桥梁,而这座桥梁就是连接自身商业业务和金融业务的过渡产物。 互联网支付就是互联网金融的地基,支付就是一个天然的流量入口,进可攻退可守。可进军理财保险借贷等其他金融服务,或者跨界合作;亦可退一步单纯作为一个支付工具,免缴其他支付渠道的费用,自己也可以收集数据,作为未来征信工作的一部分。

第三方支付开始流量变现

支付宝和财付通的发力,改变了很多消费者原来的支付习惯。无论是线上和线下可以说支付宝和财付通几乎垄断了整个消费支付市场。今年,微信支付和支付宝相继推出体现收费方案,一方面的是在用户习惯养成之后,降低自身支付服务的成本;另一方面是通过设置资金流出的门槛,使个人用户的资金尽量留存在支付系统中,或者在自身的消费场景中消费。

从这件事情中也可以看出, 中国互联网支付市场从“用户培养”阶段向“产品创新、服务升级”阶段过渡发展。 互联网支付市场依靠产品功能本身已经不会太大改变用户格局和市场份额,接下来是比拼支付技术和支付服务的时候了。

“用户培养”期已过,大家现在都在想怎么赚钱。无论是自带流量的支付宝、财付通等产品,还是拉卡拉等独立的第三方支付产品,都在积极布局消费金融业务,以支付为核心衍生出其他的金融业务。不过目前的金融业务也仅仅是在自己的业务范畴内,很少能够有企业能够实现跨界合作。

流量变现的时代,支付企业都在以支付功能作为核心寻求多样化、国际化等新的盈利模式和盈利空间。 支付是商业变现的必经之路,线上的消费场景越来越丰富,线上支付市场还会继续持续扩张。线下支付市场随着互联网化之后,开始对自己的商业模式进行优化。所以在线上通过拓展金融业务来拓展自己的业务来源,线下可以提供面向B端用户,增加对账、营销、风控等多个方面的增值服务。

第三方支付的困境

第三方支付变现之路并不是那么一帆风顺。支付宝和财付通握有第三方支付的绝对地位,一直占有稳定的市场,其他互联网公司想要进军破局很难!

(截图于易观智库)

这是易观智库统计的数据,虽然是2016年第2季度的数据,但是也能够说明第三方支付市场的一些情况。支付宝、财付通和银联商务不用说了,各自都有流量优势和产业优势。快钱依附于万达集团的线下商城的产业。汇付天下、易宝支付都是深耕B端用户的支付领军者,易宝支付的易宝公益圈是互联网三大公益平台之一。环迅支付在技术方面不断创新,是国内唯一VISA全球电子商务安全计划中国区战略合作伙伴。宝付支付依靠东方财富的金融业务,使其在第三方支付中占有一定的地位。

所以说,其他互联网支付企业想要进军破局, 很难!!!

但也不能说其他的支付企业一点机会也没有,毕竟现在的市场格局相对清晰一些,接下来整个互联网金融会以金融科技发展为主,模式创新已经不是大多数产品的核心竞争力。所以在支付技术上能够走在其他支付企业的前面而且本身具有流量就可能进军破局,比如美团在乌镇上推出智能POS机就是一次突破,但是市场的认可度有多高尚不明确。

第四方支付的生机

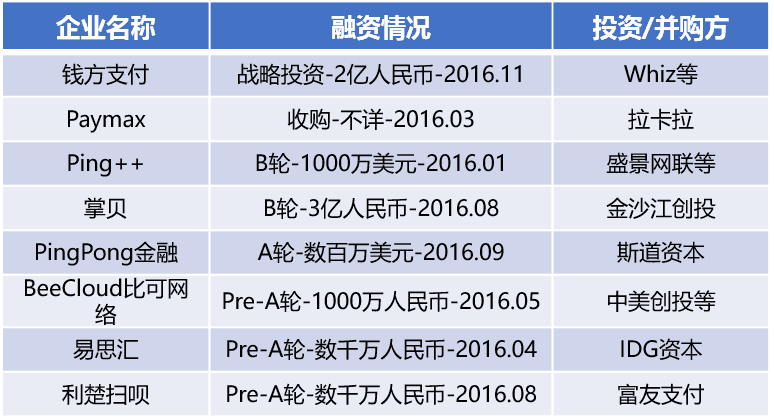

第三方支付的战争之后,迎来第四方支付的一片生机。第四方支付是整合第三方支付的集成式的支付平台。据不完全统计,2016年有8家第四方支付平台获得融资,详情见下表:

2016年中国第四方支付产品融资情况

前几年第三方支付为了争抢用户展开的“烧钱大战”,使用户的消费支付习惯开始转变,从原本的刷卡POS机演变为多样化的扫码设备。然而, 商家和消费者同时疲于应对各种帐号申请、对账等过程,这就形成了支付市场痛点。 所以第四方支付就开始涌现。

第四方支付的天然优势在于其能够满足消费者的 碎片化 的需求。 在移动支付的大潮下,支付场景愈加分化、碎片等特点决定了不可能一家独大的市场格局,而多元化的群雄争霸的局面将为第四方支付的发展创造了生存空间。

第四方能够拉近商户和消费者之间的距离,通过这种弱关系,如果能够加上一些日常的维系工作就可能转化为强关系,进而发掘出消费者更多的消费需求和消费场景。第四方支付除了帮助商户对接众多的第三方支付产品,还能够帮助商户查看自己的财务情况和消费者记录,还可以帮助商户实现精准化的营销。这也是今年第四方支付被资本市场看好的原因之一。

支付宝国际化才刚刚开始

韩国随处可见的支付宝LOGO

2016年11月22日,韩国新世界集团与支付宝达成市场战略合作。其实支付宝早已进入了韩国的支付市场,这两年在韩国的大街小巷中,越来越多的商户都出有了“支付宝支付”的功能。支付宝已经成为了韩国中国游客聚集区的一种新兴的支付方式,从退税、到购物、到交通出行(支付宝T-money卡),支付宝都能通通搞定。

韩国只是支付宝进军国际市场的起点,韩国每年都能够吸引大量的中国游客,所以拿韩国进行试点。 虽然在韩国的试水是成功的,但是支付宝的国际化之路可能并不好走,发达国家的消费者喜欢使用信用卡,发展中国家的支付设备和条件比较落后,支付宝想要国际化并非一件易事,但是走国际化的道路是必然的。

值得期待的支付科技

马云“刷脸支付”

2014年愚人节支付宝提出了“空付”的支付概念。通过扫描授权、设置限额,可以赋予任何实物价值,用该实物来支付。

今年6月份左右,Visa欧洲提出了新的电子商务解决方案,利用AR技术实现在线购物和在线支付。

以及苹果、小米、三星等企业都推出了NFC支付(近场支付、通过手机等终端设备即可完成支付的新型移动支付方式)。

人工智能、云计算等技术手段必将带领着支付市场走向智能化,也为未来支付市场带来了更大的想象空间。同样这也是其他支付企业的机遇,给未来的支付市场蒙上了一层面纱。

文/Lighthouse_hang

关键字:业界动态, 支付

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!