探寻品牌密码,券商眼中的品牌是什么?

2017年5月10日,中国国务院批准设立了第一个“中国品牌日”,标志着中国品牌战略被上升到前所未有的高度,也意味着国家将以举国之力努力打造更多的中国品牌。不过,围绕“品牌打造”依然尚未明晰的定义问题。

什么是品牌?本土策划机构认为品牌即符号,成功的LOGO会帮你省钱。国际4A公司会告诉我们品牌就是广告创意,洞察和共鸣会带来新品牌,而对于更多不善于打广告的企业老板而言,品牌即口碑、产品和服务。

1000个读者有1000个哈姆雷特,站在不同立场的机构对品牌的理解不一样。去年8月,东吴证券发布《消费品品牌理论深度研究框架》报告,站在券商的立场,为我们深度解析了品牌是什么,以及品牌增长的逻辑。

抛开券商公司的品牌投资建议,我们从企业运营方向去理解这份文档,或许有助于我们打开思路,找到品牌发展的第二生命曲线。

一、什么是品牌

品牌价值和产品价格挂钩成为最粗暴但是最有效的策略

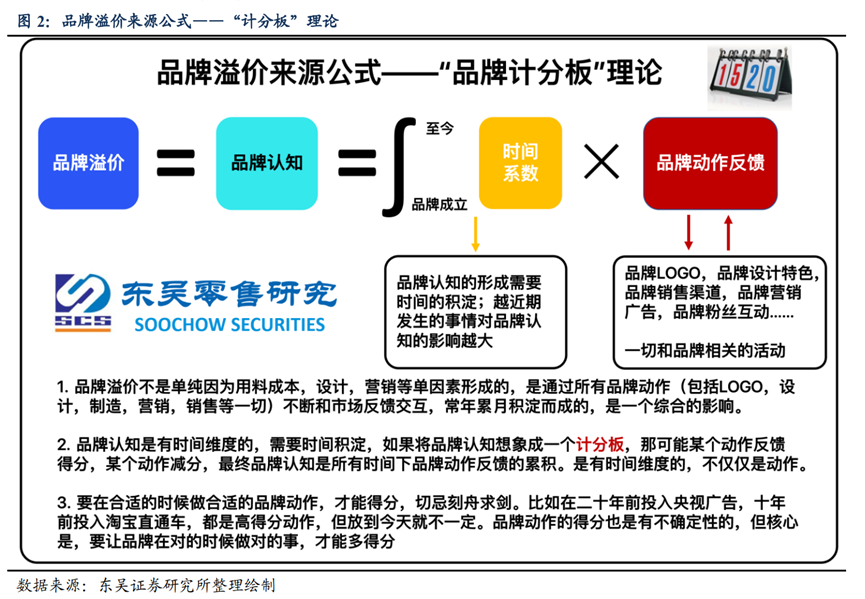

在去年2月份发布的《万元奢侈品包成本是多少?》报告中,东吴证券以奢侈品的高品牌溢价为案例,提出了品牌溢价积分板理论。从以下公式中可以看出,在卷商的眼中品牌是有价格的,能带来远超于产品本身的高溢价。

品牌溢价等于品牌认知,“认知”即是“溢价”。以奢侈品为例,东吴证券在报告中披露了其“品牌脱水”后的真实价格。

据《万元奢侈品包成本是多少?》报告显示,售价5000+甚至10000元+的奢侈品包,代工厂的出厂销售价仅 100-200 元,售价超过10万元的奢侈品包,成本也没有超过700元。奢侈品超过成本价格的“溢价”,均为其品牌认知带来的价值提升。

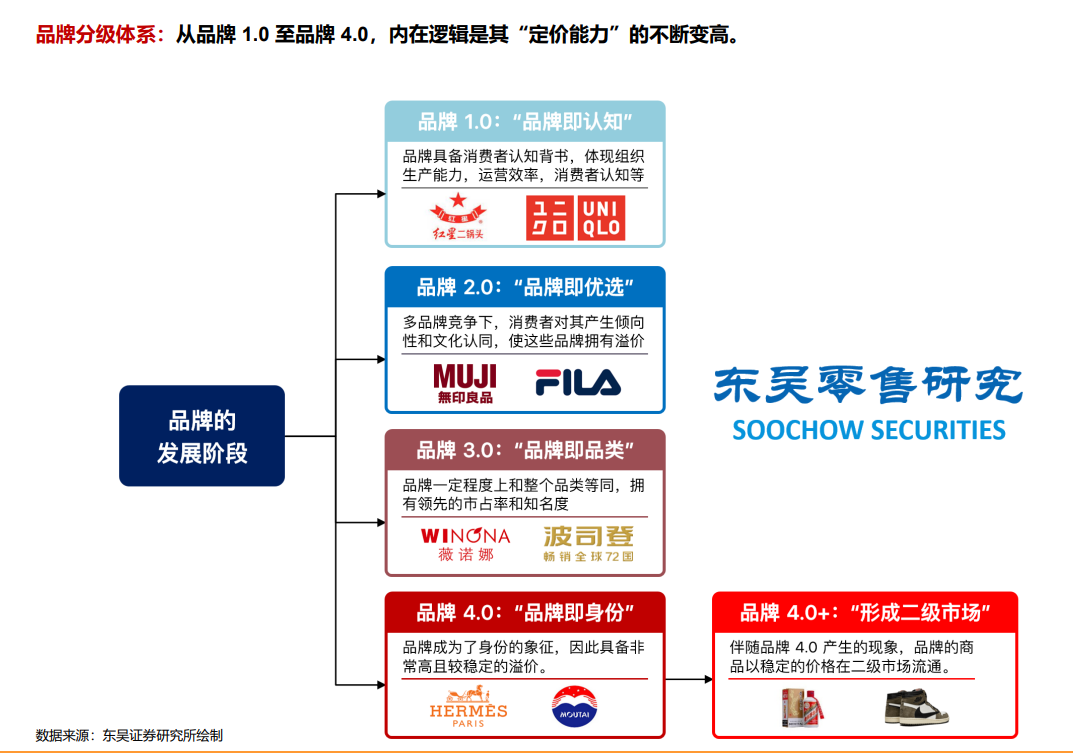

而在最新的《消费品品牌理论深度研究框架》报告中,东吴证券根据品牌定价能力从低到高,将品牌分成4个阶段,报价能力逐步增强。

1.0 阶段

“品牌即认知”,指品牌具备消费者认知背书,具备基础质量和规模化。如,优衣库的衣服、怡宝的矿泉水等等。聚沙成塔,此类品牌也可拥有深厚壁垒。

消费者对于认知型品牌的信任,是在常年累月的一次次不断消费、互动中积累起来的。“认知”型品牌面向主流消费群体,可以做到相当大的体量,但大多都是基于“物美价廉“的产品认知。

2.0阶段

“品牌即优选”,指多品牌竞争下,消费者对其产生倾向性和文化认同,使得这些品牌拥有溢价。如,网易严选电商平台或者卫龙辣条,这些品牌的消费者文化属性认同感更强,用户认可品牌背后所蕴含的文化和格调。

3.0阶段

“品牌即品类”,消费者提起某个品类就会联想到该品牌,品牌一定程度上和整个品类等同,品类里大部分自然流量倒流到这个品牌。比如,提起苹果我们就想起了手机、电脑等电子产品,而在洛丽塔裙、JK、手办爱好者当中,由于小众圈层竞争小,大部分品牌都成为了品类的代表,有更高的议价能力。

4.0阶段

“品牌即身份”,品牌成为身份的象征,形成非常高且较稳定的溢价。典型如奢侈品,其消费者对品牌的“文化属性认同”因素比“功能性区隔差异”更为重要,也就是消费者并不看产品功能需求而是文化认同。而且,大部分这类品牌往往集合了“社交属性”和“彰显格调能力”两个因素。

东吴证券认为,品牌即认知,认知能带来溢价。处于1.0阶段的品牌大部分是省心型品牌,满足消费者基础需求,而处于2.0以上阶段的品牌大多是悦己型品牌,满足用户精神上的需求。从基础需求到精神需求发展之后,品牌将会进入的下一个发展阶段是—“产生二级市场”的4.0+阶段。

以茅台、李宁跑鞋、安踏运动鞋为例,消费者愿意花高价格去购买产品意味着产品的价值被广泛认可,并由此产生出黄牛、代购等二级市场。

其实,如果大家关注最近的营销市场新闻也会发现,无论是冰墩墩、“blue bottle蓝瓶咖啡、迪士尼玲娜贝儿,甚至爆红的NFT都在有意采用炒作产品价格的营销方式。可以说,4.0+品牌是有价值的,最容易体现价值的因素是价格。

未来,品牌价值和价格挂钩可能会成为品牌增长最粗暴却最有效的策略,而如何让品牌避开“炒作”的负面印象,将会成为品牌营销探索的重要的课题之一。

二、新消费品牌增长的逻辑是什么

靠拿融资砸钱打广告做大品牌的玩法已经过时!

今天是一个新消费品牌的兴盛时期,氛围远比八年前的大众创新、万众创业还要火爆。仅仅在酒水领域,就有各种新品类如万花筒一样绚丽多彩:从低度的白酒到低度果酒;从苏打气泡水到硬苏打气泡酒;从精酿鲜啤到含气果啤…

每一个新品牌从诞生到爆红,无一不抓住了风口和趋势。有人甚至总结出了品牌发展的标准公式:小红书5000篇笔记+知乎投2000个回答=一个成功的新消费品牌。

图片来源:小红书官网截图

这个公式充分暴露了部分从业者对品牌缺乏敬畏的心理,也就恰好解释了为什么很多“品牌”像呼啦圈效应一样,忽然流行,又忽然消退。

原因很简单,消费升级产生了新的消费需求和市场空间,而类似小红书、抖音、知乎等内容平台纷纷转型种草,从流量端给品牌营销提供了发展的突破口。

红利迅速驱动了新消费品牌的爆炸式成长也吸引了越来越多的品牌入场,但也由此提高了品牌营销的成本,线上流量越来越贵封堵了那些想靠“公式”成长的品牌的大门—追风口的路径单调且大门狭窄。

于是,以往新消费品牌依靠销售数据、用户数据做规模,然后靠拿融资砸钱打广告做大品牌的玩法已经行不通了。想要继续用资本加速品牌发展,这份报告也有一些值得借鉴的亮点。

东吴证券认为消费品品牌增长有三大逻辑:

- 行业增长+渗透率提升;

- 品牌化程度+品牌集中度提升;

- 价格提升。

行业增长指的是消费人群增长或者人均消费增长, 渗透率提升常常能带来市场规模的快速增长,但大部分传统消费品(衣食住行等)都已经度过了快速成长的阶段,渗透率的提升通常在新出现的消费品品类,如医美、电子烟等。

品牌化程度提升指行业原本较为分散,出现了品牌商整合资源,如火锅餐饮行业;品牌市占率提升主要集中在相对成熟品类,如功能性服饰、功能性护肤品行业中等等。

而价格提升,指的是让消费者自愿自发地接受涨价,品牌有持续提升产品价格带的能力,如茅台、爱马仕等。

笔者认为,如果企业希冀于通过拿融资、做广告推动品牌发展,那么从东吴证券的报告视角来看,品牌增长的逻辑也变得清晰:

- 选择市场增长的新赛道,并通过精细化、数字化的运营提升行业渗透率;

- 加强线下渠道管理,避开拥堵的线上渠道,选择一个并不拥堵的战场扩张进入品牌认知植入;

- 在小众圈层找到营销破局点,形成品类即品牌的认知,强化价格把控能力。

从某种层度来看,新品牌的增长逻辑更偏向于线下、打法也更传统。但并不意味着没有风口,很多传统户外媒体正在迎来数字化、场景化的自我变革,如新潮传媒正聚焦家庭人群中蕴藏的巨大的消费力,将目光锁定在社区流量中以便帮助品牌开拓社区市场。

正如同互联网新媒体诞生带动了一批新消费品牌的成长,相信伴随着线下传统媒体的自我革新,由此带动的流量和消费场景的变迁,同样也会驱动一波新品牌的诞生。

本文作者 @社区营销研究院 。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!