万亿级品牌公寓市场,能否诞生“天猫”级交易平台?

7月初,58集团CEO姚劲波在中国品牌公寓高峰论坛上表示:“根据58同城的数据,中国的房屋空置率超过25%,保守估计,未来中国会有20%的人租住在有标准服务的品牌公寓。”其言外之意是, 长租已变成一个存量市场,开发商暂未出售或自持的房子、业主用来投资的房源等,很多都会被专业的租赁团队打包为公寓产品出租。另据58集团《租房行业研究调查报告》显示,全国租房市场规模早在2013年已达2.5万亿元,并正处于指数级增长的初期阶段。旺盛的消费需求、相对充足的货源,再加上购租并举的宏观政策导向,使得长租公寓成为继房地产之后的国内又一个万亿级市场。

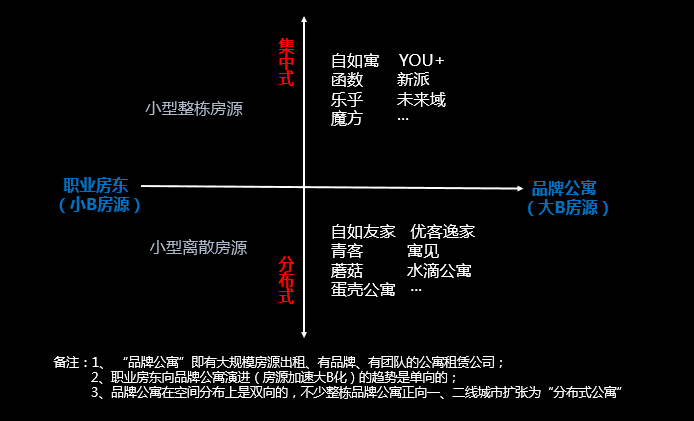

近两年,风险投资投放在长租公寓上的项目有20余个,总投资规模达40亿元人民币,目前在运营的品牌公寓融资多在天使轮、A轮和B轮,魔方公寓在C轮融资近3亿美金。当前品牌公寓的房源大体可分为租用零散业主房源或整租整栋物业,以及自建或收购整栋物业,这与职业房东(小B房源经营者)的性质有些相似,只是在规模、管理、服务能力方面存在差距。

品牌公寓能玩多大,取决于能否找到合适的SaaS

公寓租赁业务其实是苦活、脏活、累活、杂活,从房源收集及评估到签订租借合同(一般公寓与业主前长租期限为6年左右),从对房源进行重新的设计及装修(一般新房长租需设计,业主房源须改装)到线上线下的营销与推广,再到公寓日常的物业服务、租客管理等全流程,庶务庞杂、事无巨细,绝非小型职业房东的工作量所能比拟。

一些房源较多的品牌公寓公司,如自如、青客、优客逸家等都组织技术人员定制内部的全流程系统,类似于酒店业使用的PMS(Property Management System,酒店管理系统);更多的公寓管理公司是使用免费或收费的公寓租赁业务管理SaaS(Software-as-a-Service,软件即服务)系统,如好好租、公寓管家、寓小二等,但都未能形成较大的使用规模和明显趋势,究其原因,适用性不足是这些SaaS系统普遍面临的主要问题。

做公寓管理SaaS全业务流程的节点达上百个,并且标准化的产品要满足各个不同公寓的经营状况,因而产品经理既要把线下业务场景用清晰的产品逻辑梳理出来,又要保证产品的路径清晰和“傻瓜式”操作体验,目前既懂公寓业务,又懂产品设计的跨界人才极度稀缺,市面上实用的SaaS非常难得。

好用的SaaS要解决公寓公司最关切的财务、房源、合同等业务上的痛点。比如在财务管理方面,能否线上催租,为业主及时转账、垫付和摊派水电费、燃气费、物业费以及网费、保洁费、维修费,返退押金等;在租务管理方面,要对集中式与分布式房源、租客整租还是合租进行拆分,需对合同约定的押付方式及租客身份信息快速登记和查询,租客的入驻时间、交租时间、到期时间等数据,更需要进行详细登记以及快捷查询、处理。

针对SaaS1.0阶段主要使用 PC版而非移动端、大多简单还原线下业务而没有主次、标准SaaS系统与既有的公寓PMS之间未打通、缺乏流量入口和展销平台等问题,房总管的公寓租赁业务管理SaaS系统功能齐备、流程清晰,不仅打通供需两端,为B端房源提供用户版交易平台的流量入口,且完全基于移动端进行操作,既降低了操作门槛,更扩展性地支持职业房东与品牌公寓以短视频、直播等形式上传房源信息,在SaaS系统中实时进行内部管控和对外展销。2.0阶段的SaaS系统,将帮助公寓管理公司逐步规范化管理、精细化运营、平台化销售,成为公寓运营的标配。

为何公寓市场至今缺乏一个交易平台?

笔者李星曾分析,在C端(个体房东)的非标准房源上,互联网信息平台与传统房屋租赁中介机构分别垄断了流量和房源,让租客难以摆脱糟糕的租房体验。有鉴于此,为了避免房屋损坏或倒手转租等风险,在责、权、利上更加清晰,越来越多的业主会把房源交给职业房东团队或品牌公寓公司长期打理。事实上,品牌公寓是具备较高标准化的房源,装修卖相好、服务到位;以购买力旺盛的80后、90后为租房主力的消费群体,更愿意选择品质更有保证的公寓;移动端租房大宗消费及支付氛围臻于成熟。但目前各个品牌公寓依然各自为战,至今没有出现一个类似“天猫”模式的电商交易平台。

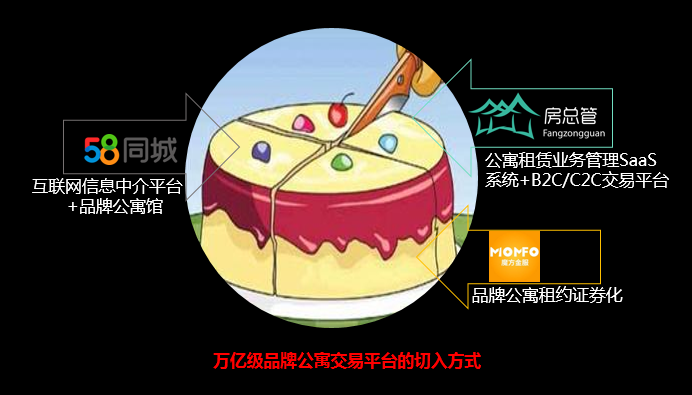

长期以来,无论是个体房东、中介公司还是职业房东,大都依赖58的信息平台导流并付费置顶。58同城就是看准了房源大B化发展趋势,发布了“1到N+”战略,明确把“房产”,主要是长租的品牌公寓作为装修(土巴兔)、家政(58到家)、消费金融(58金融)流量闭环的“火车头”,笔者在北京看到“58品牌馆”、“租房节”等楼宇广告已全面开打。不难窥探出58集团试图借助品牌公寓崛起风口,从信息平台向交易平台转型,最终打通房产后市场产业链的急切。但58集团的优势在房源信息及租客的流量上,弱点则是缺乏公寓租赁业务SaaS平台以连接品牌公寓公司进驻,这直接制约了品牌公寓的房源批量导入。

与此路径不同的是,房总管通过公寓租赁业务管理SaaS系统实现房源的录入、查询、统计、提醒、员工限权、营销展示、交易支付、消费金融等一体化,既支持上传离散式职业房东房源,又支持超大型、分布式、多管理层级的品牌公寓进驻;在交易端,租客可以挑选品牌公寓(类似天猫模式),也可以直租C端房源(类似淘宝模式),形成了后端的SaaS公寓租赁业务平台与前端B2C+C2C交易平台的混编模式,看来房总管的野心是要做出一个“房屋租赁业的阿里巴巴”。

此外,魔方金服与青客公寓、水滴公寓、未来域等长租白领品牌公寓战略合作,以“租约证券化”的方式为公寓公司筹集资,投资人可享有最高10%左右的年化收益。不过平台仍得倚靠公寓租赁SaaS系统才能监测到公寓的盈亏状况,近两年很多试图直接以房产金融切入品牌公寓市场的团队,也都在闷着头研发SaaS。

“SaaS+交易平台”迎来大风口,得SaaS者得天下

从公寓租赁业务SaaS在品牌公寓市场扮演的关键角色上,可以对“企业服务”(To B市场)以管窥豹:

SaaS不是去某个项目定制一套系统,而是行业内通用、标准化的产业;

SaaS为B端用户做好服务,租赁业务SaaS是为职业房东(小客户)和品牌公寓(大客户)服务的,目的是为了提升管理效率,降低人力、物力成本;

SaaS优势在于无需专人维护,系统(基于云服务)自动升级,且有大数据技术支撑;

To B与To C并非不相干的领域,而是一个密切联动的系统,最终都要为C端用户传递价值。

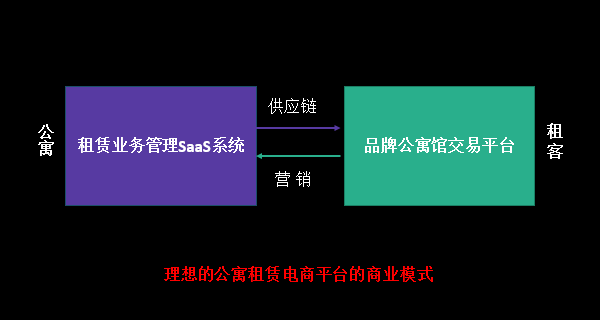

在公寓租赁市场,只有SaaS系统没有交易平台,后端商品上传了没有销售,还得去58刷帖或者自建App导流;而只有交易平台,没有SaaS系统,大量的真实出租房源的供给也就成了问题。

从电商的维度来审视“SaaS+交易平台”的价值,阿里巴巴先前的中国黄页、1688等是做To B业务,由于解决不了卖家销售的问题,不得不起用淘宝交易平台;再组建数千名地推人员在江浙福建广东一带拉服装、鞋帽等厂家进驻阿里巴巴的SaaS系统中上传商品,商家后台的SaaS中还可以进行出库单管理、物流配送管理、财务管理及支付明细(后逐步成为支付宝)、客户沟通管理(后开发出阿里旺旺)、评价管理、流量数据分析、营销推广(从淘宝直通车到如今的阿里妈妈)等全产业链管理。

而当前的品牌公寓市场主要的大B货源端的变现渠道各不相同:

房产经纪公司转型租房O2O,如链家旗下的自如友家、自如寓,我爱我家旗下的相寓,主要依靠网站和App导流;

风投看中的潜力股互联网品牌公寓如魔方公寓、蘑菇公寓、青客等主要自建商城;

地产开发商自建公寓如泊寓、保利世贸公寓,是传统地产业务的延伸;

连锁快捷酒店涉足公寓业态,如珀涛酒店的窝趣轻社区、如家的逗号公寓,为短租酒店业态的补充。

笔者不禁要问,既然这些品牌公寓在价格、装修、配置上已属于“标品”了,为何不运用统一的SaaS系统进行公寓租赁业务管理呢?!只有通过SaaS才能激活公寓管理中的房源、设计、装修、租务、财务、支付、消费金融(租客分期贷、品牌公寓装修贷)等供应链,并且同步进行出货和展销。租客在前端交易平台中出租了一套房,在后端就会自动下架一套房源,从而改变了目前互联网信息平台普遍存在“虚假房源”信息泛滥问题。

如同天猫品牌馆一样,基于SaaS+交易平台,各个公寓可以获得品牌曝光、开旗舰店完整上传公寓标品;用户在平台依据地段、价格、品牌风格等维度搜索房源;而业主也更放心把更多的房源交由有知名度的品牌公寓公司打理。一旦SaaS与交易端打通,公寓方除了提升成交率以外,还可以利用平台数据随时调整出租价格、组织促销活动,并根据用户偏好优化出租公寓产品,为特殊人群做细分的品牌公寓。平台方的盈利模式则与电商模式大体相似,并依据租赁大数据,提供装修、搬家、保洁、保姆、金融等长尾服务。

不能否认的是,长租公寓市场属于重资产投入、现金回流周期相对较长,目前实现盈利的品牌公寓企业还很少。万事俱备,只欠东风,整个行业若想驶向快车道,必须依托互联网的力量,一方面运营SaaS系统等提升公寓租赁业务运营水平,另一方面亟需公寓领域交易平台出现,二者互联互通才会最终带来的长租公寓市场的多赢与腾飞。

专栏作家

李星,公众号lixingo2o,个人微信winddiffer,产品经理专栏作家。专注于家庭生活消费O2O研究,关注消费升级与互联网+创业创新。

关键字:业界动态, saas, 品牌公寓, 公寓

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!