银行到 2030 年会“消失”?其实她是无处不在

资金流动,就是你的生活。

在影片《超体》(又名《露西》)中,当女主露西的大脑开发到100%时,她消失了。

这时,站在实验室的博士问:“Lucy, where are you ?”(露西,你在哪?)

周围忽然传来一阵声音,答曰:“I am everywhere.”(我无所不在。)

同样,当银行业完全进化时,你在大街上可能再也看不到银行了。

今年10月,毕马威发布了一个报告,认为到了2030年,技术将给银行业带来根本性的改变。今天,银行还会时不时出现在我们的生活中,微信和支付宝转账时、办公积金事宜或者交水电费时。但未来,我们可能完全看不到银行了,它将无处可寻,却又无处不在,银行将埋藏在数字边界下。

未来可能是消费者的个人数字助手来和银行打交道。这个助手可能是Cortana的孙女,或者Siri的外孙女。毕马威将这个数字助手暂时命名为Eva。

你的个人助手:Siri的外孙女Eva

目前,这个助手Eva其实已经成为可能,因为现今如下技术已经有了发展,包括先进数据分析、语音认证、人工智能、设备互联、API以及云计算。只要将这些技术完美结合,就能将Eva变成现实。

毕马威设想的Eva

比如,Eva可能会在某天你在休息的时候找你,说发现你最近吃了很多垃圾食品,已经有一周没有运动了,而且你看起来压力很大哦。

然后你告诉她,只是最近工作有点忙。

她会建议你去附近的体育中心上瑜伽课,而且她已经帮你找好了适合时间,她还能帮你定。还会问你需不需要邀请朋友Dave和Sam,因为她发现他们俩都很喜欢瑜伽。

你答应了之后,还可以随口问一句你的财务状况。

她可能会告诉你说,还行。她最近帮你转移了一些存款,帮你获取更多的利息;还发现美国那边收取一笔不知道从哪里来的费用,她已经替你要求退款了。

Eva是怎么做到上面这些的?

Eva会知道你什么时候在休息,因为她监控了你每天的日程、通过可穿戴设备检测到你的心率显示你比较放松、查看到你没有在使用相连的其他设备(比如你没有在听音乐或者使用你的VR终端),以此来综合判断什么时候来找你聊天。

她能识别你的声音,知道你才是她的用户,只听你的指令。

她能获取你的支付信息,了解到你最近购入视频的营养情况,将此判断与可穿戴设备中的健康数据是否搭配。

她可以根据你的个人口味与最近的商户优惠活动进行匹配。

她还跟预约系统相连,安排支付和更新日程。

她还能获取的你社交媒体信息。

她还会不断地管理和优化你的短期现金流情况,处理你的财务问题。

你可能会疑惑,上面这些跟银行有什么关系?

但实际上,资金管理跟健康、时间管理、休闲活动和社交是交织在一起的,你所有的几乎一切活动都会涉及到资金的变动。

简而言之,资金流动,就是你的生活。

因此,Eva并不是什么理财app,未来也不会有这么一个app。她是你的助手,在这种情况下“去银行”就像一个古老而遥远的概念一样,以后的小孩子机会未听过。

零售银行业的重构

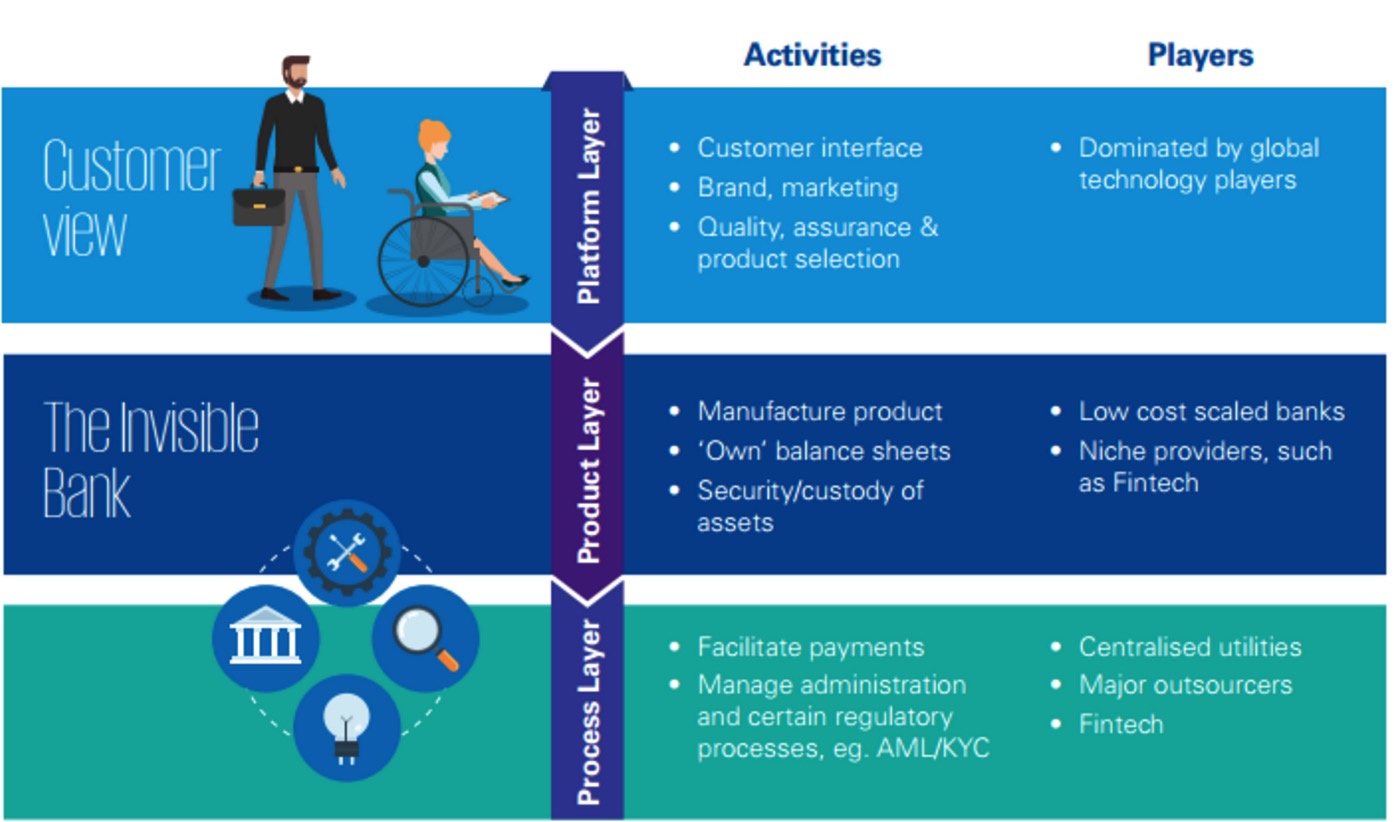

毕马威认为,2030年的零售银行业会重构成三层:平台层、产品层和处理层。

Eva就是处于上述层级的平台层。平台层主要是直接面对用户,主要是客户交互、品牌与市场推广,还有保险等产品的选择。毕马威认为,这一层将会被科技巨头主宰。

如今我们就可以看到,今天的智能硬件,基本上已经没有银行什么事了。越来越多的消费者用其他电子平台来完成以前用银行做的事。科技公司每年投入10-20%的营收来做研发,但银行却只投入1-2%,倔强地维护着那些昂贵而且过时的设备。当然,以银行业普遍低于5%的投资回报率来说,他们在中短期里不太可能改变这样的局面。

Apple Pay这些产品的到来预示着,未来金融品牌将隐藏在设备和数字服务背后,提供金融服务。我们可以看到,今天无论是交水电费和提取公积金,其实都可以通过支付宝完成,正如36氪之前分析,支付宝的战略也是要成为一个生活平台。从毕马威这篇文章看来,如果支付宝接入了足够多的数据库,随着人工智能技术的完善,完全有可能成为这么一个数字助手。

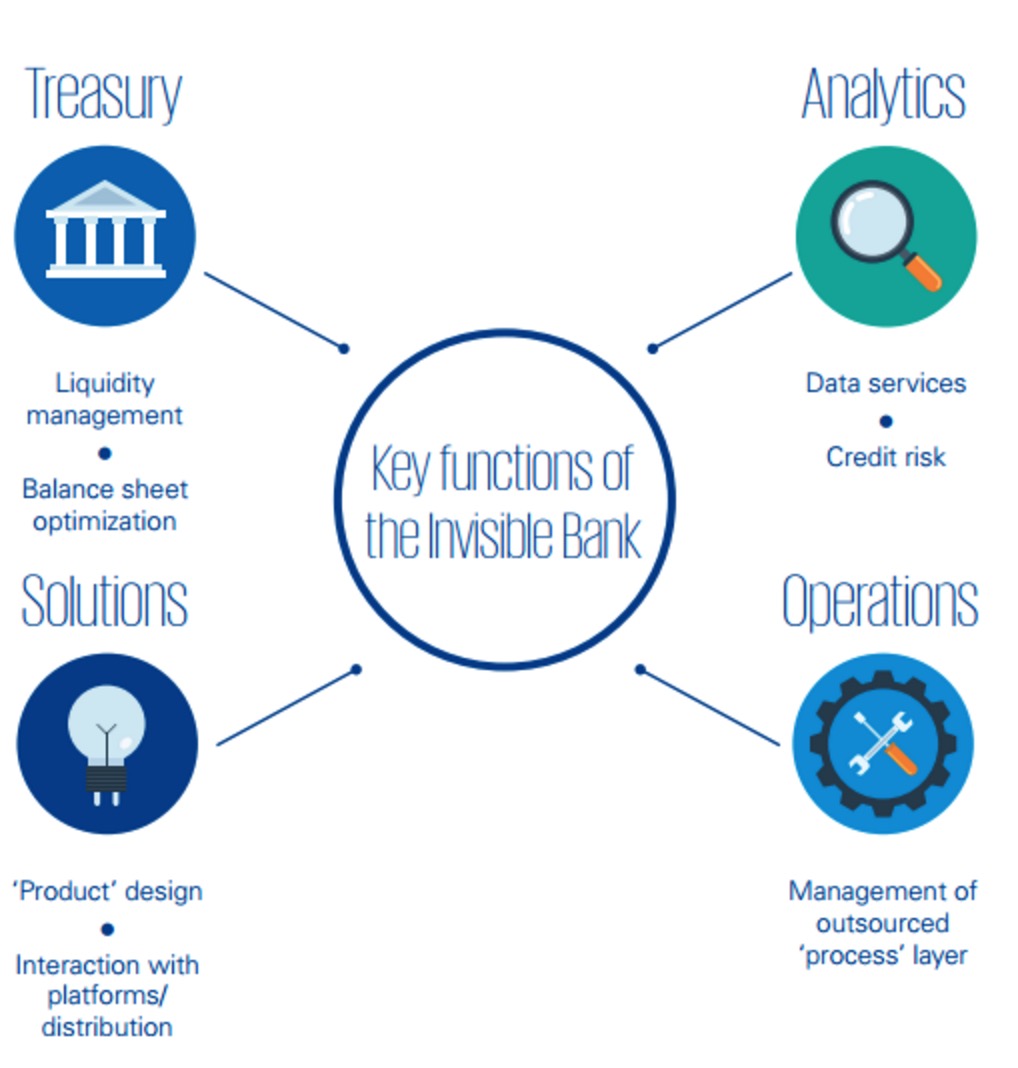

那么未来的银行还有什么用呢?总的来说,这个行业仍有三个重要的经济职能:通过放贷来“创造”货币、给人们提供安全的场所储存资金、还有提供期限转换。简单来说,就是借短贷长。这些职能的存在主要是因为监管和风控要求,还有市场准入所限。

未来银行的关键职能

银行也许能够留在产品层,这个层级主要是负责设计和推出产品、存放资产。一些针对小众客户推出的产品的金融科技公司也可能有市场,所以银行依然需要改变自己来满足消费者的需求。对银行而言,如此设想的来临带来最大的变化是,传统银行的大部分部门将会消失,包括客服中心、分行、销售团队、IT等部。这个转型将是极其痛苦的。

至于处理层,其主要活动是推进用户支付、管理行政和监管流程,给银行提供以下方面的解决方案,比如支付、清算、核心平台、了解客户(KYC)和反洗钱(AML)等。

大型的银行可能保留一部分的交易基础设施。然而,毕马威认为这部分业务会开放给更多的竞争者,他们将提供不同服务给银行。毕马威认为,这个市场实际上还有很大空间,将会有一大波设施出现,来服务这个市场,它主要玩家可能是一些集中化工具设施、大型外包商和金融科技公司,比如VocaLink,、Visa、英格兰银行和交易所。

到了2030年,上述业务可能会由区块链技术实现。在支付市场,这一层的服务商可能会跟平台层有交集。

给监管者的巨大挑战

对于监管监管层来说,这样的未来是很有挑战的。目前的监管并不能完全覆盖未来银行业的业务范围,监管环境也需要做出改变。

就Eva所处的平台层而言,存在着大量系统风险。比如,在本文开头的例子中,如果Eva预定的瑜伽课你不喜欢,那应该谁承担责任?是平台、支付商还是硬件供应商?

此外,在这样一个网络科技史无前例地成为银行业基石的世界里,网络安全变得无比急迫。监管部门需要实时监控网络信息风险。行为经济学将成为至关重要的监管理论工具。

如果银行业真的能实现上述转型,提升消费者体验、降低成本、让其服务变得触手可及,监管层有必要跟上发展步伐确保风险控制在合理范围。

然而,报告最后表示,虽然银行正在通过各种技术提升客户服务水平,例如机器人、人工智能和区块链,但速度很慢,实际上银行在这条数字化旅程上只走了10%。最终能否实现依然不得而知,“无形”银行只是其中一种可能性。

但它相信:

未来的赢家将会是那些创造了低成本的运营环境、拥有先进数据和征信技术的公司,还有那些能够提供大规模个性化产品的公司。

本文转自 36kr 作者:卢晓明

关键字:产品经理, eva

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!