如何帮助儿童学习金融知识?这款银行游戏设计一定可以给你启发 (上)

编辑导读:当今很多成年人不能很好地处理财务问题,更不必说理财,因此当代社会对于孩子的金融教育也一直缺失的。除此之外,家庭矛盾也是不可避免地一个话题。作者通过一款儿童银行APP的设计尝试解决这一问题,并为我们带来了整个设计过程的案例分析。通过上中下三篇文章,让我们一起跟随作者感受整个设计流程,从中学习,一定会有非常大的收获!

当今很多成年人不能很好地处理自己的财务问题,却希望他们的孩子能成为具备良好理财习惯的成功人士。

所有正在工作的美国人,有几乎60%的人没有退休储蓄。同时,49%的父母不知道如何以一种轻松易懂的方式与孩子讨论财务问题。

在美国,十分之四的成年人无法支付400美元的紧急费用 [1],父母如何才能确保孩子未来能够进行良好的财务管理?UXDA 通过一个基于研究的儿童银行概念 APP 来探索如何解决这一问题。

它为我们了解一个APP可以如何影响家庭关系提供了洞察,为孩子的财务未来创造了一个良好的基础,并确保儿童能够很好的适应现代数字经济。

一、对孩子们金融教育的缺失

是什么敦促我们如此想要探索这样一种实践?

要说主要目的,当然是为了能够使儿童适应现代数字经济和并提升他们对金融知识的了解,这是我们的孩子未来生活要面对的重要部分。

但是,归根结底,我们自己身为父母,所有的一切都是为了让孩子能够有一个幸福的生活。

几个世纪以来,我们从没有强迫儿童使用与成人一样的东西,但在金融领域却缺失了面对儿童的产品。

数字金融服务可以提供一个完美的机会来服务我们的孩子,教导他们如何处理金钱,并建立正确的金钱观。

所以我们只需要重新思考金融领域的服务……让它们 “说” 出孩子们的语言。

在本案例研究中,为我们描绘了一个儿童银行APP的愿景,该应用可以帮助儿童做好准备面对数字经济,并帮助父母给孩子传授金融方面的基本知识。

二、现状

统计学的事实已经证明成年人在处理财务上存在着一定的问题,并且44%的美国人无法拿出400美元的紧急资金。

那么,对孩子来说,理财得是多困难的一件事呢?连很多家长们都在尝试使用很多不同的APP来学习财务和预算方面的知识。

与此同时,关于如何教育孩子的许多问题仍然是无法解决的。

“我到底要告诉他们什么,如何告诉他们?”;

“现在谈钱是不是太早了呢?或者反之,是不是太晚了呢?”;

“我要怎么做才能培养孩子有正确的金钱观呢?”。

在我们的日常生活中,父母往往缺乏知识、时间和技能来解决这些问题,但往往这些问题又不可避免。

很多父母感到沮丧甚至绝望,因为他们知道孩子的未来在很大程度上取决于童年时期养成的习惯。

但我们该怎么做,如何开始?这个问题如果一直拖延不解决的话会产生非常不利的后果。

每当父母想教育他们的孩子时,能否成功很大程度上不仅取决于知识,还取决于家庭关系。

对父母来说,要让孩子们听他们的话,帮助他们建立正确的习惯,作为他们长大后生活的稳定基础,这可能是一个巨大的挑战。

而且,这一挑战通常隐蔽在很多家庭矛盾的背后。

三、调研

我们的第一步是研究市场上已有的儿童金融产品。我们研究了许多评论和出版物中提到的儿童和家长财务 APP,作为财务管理的第一步研究的良好案例。

Banking apps for kids | 银行 APP 孩子端

Banking app screens for parents | 银行 APP 家长端

这些APP是为平均年龄 6 至 8 岁的孩子创建的。其中用了一些明亮的颜色,是为了吸引孩子们的注意力,但总的来说,它们与他们父母使用的基本银行APP相似。

但是,这些APP对没有任何财务方面的经验的孩子来说是可以理解的吗?它们是否足够吸引孩子去学习财务知识?孩子们使用这些软件有什么感觉?他们喜欢它们吗?

父母对财务和家庭矛盾有很多问题和疑惑,但这些 APP 没有为他们提供任何建议和教育。

我们接受了这个挑战,为整个家庭——父母和孩子创造一个有吸引力和有帮助的银行产品。再深入思考一下:一个儿童银行应用程序可以为家庭带来什么额外的价值?

我们研究了关于家庭理财的出版物和调查报告并对父母和孩子进行了采访。

我们看到了将儿童银行业务扩展到新的水平巨大的潜力和可能性,因为现有市场中并不存在这种产品。

1. 家长本身缺乏的财务知识和经验

根据调查,66% 的父母都不太愿意与他们 8 至 14 岁的孩子讨论关于金钱的问题,21% 的父母在与孩子讨论钱的时候感觉非常不舒服。

2. 关于金钱的对话大多发生在孩子成为青少年时

根据调查,50% 的年轻人在 13 岁或以上才与父母讨论关于钱的问题,而 30% 的年轻人这一时间节点是 15 岁或以上。

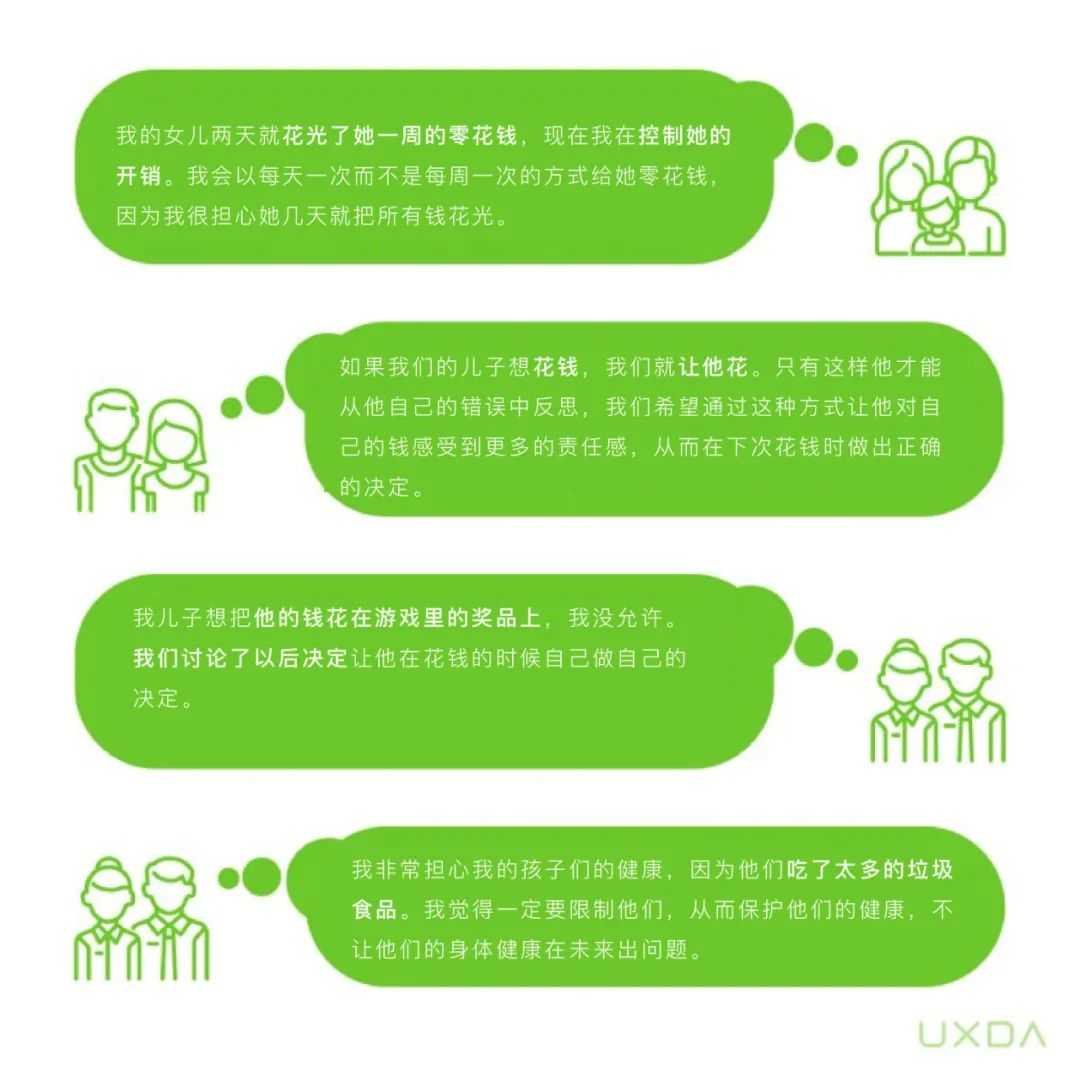

3. 关于优先项和金钱使用的分歧

要在孩子的愿望和父母的期望之间找到一个平衡点,是一个挑战。我们把受访家长分享的经验整理在下面的图片中。

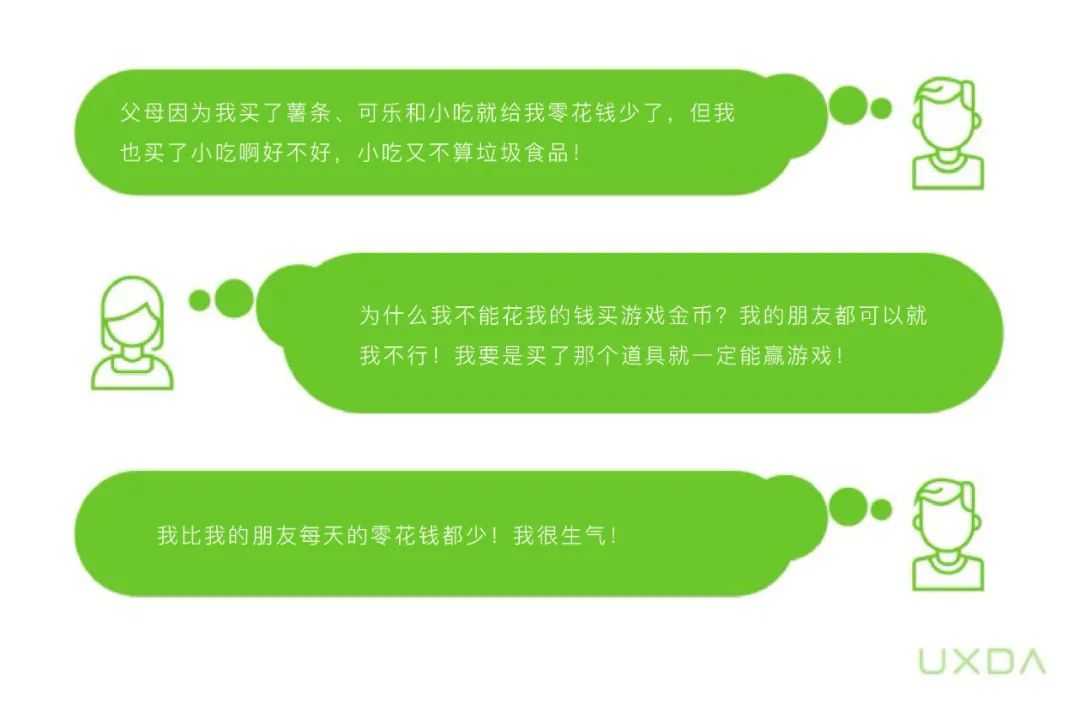

另一方面,孩子们对父母的决定同样感到愤怒和不满意。孩子们与我们分享了他们的想法(见下图)。

接受采访的家长们提到了他们会因为孩子的表现而感到担忧和紧张。

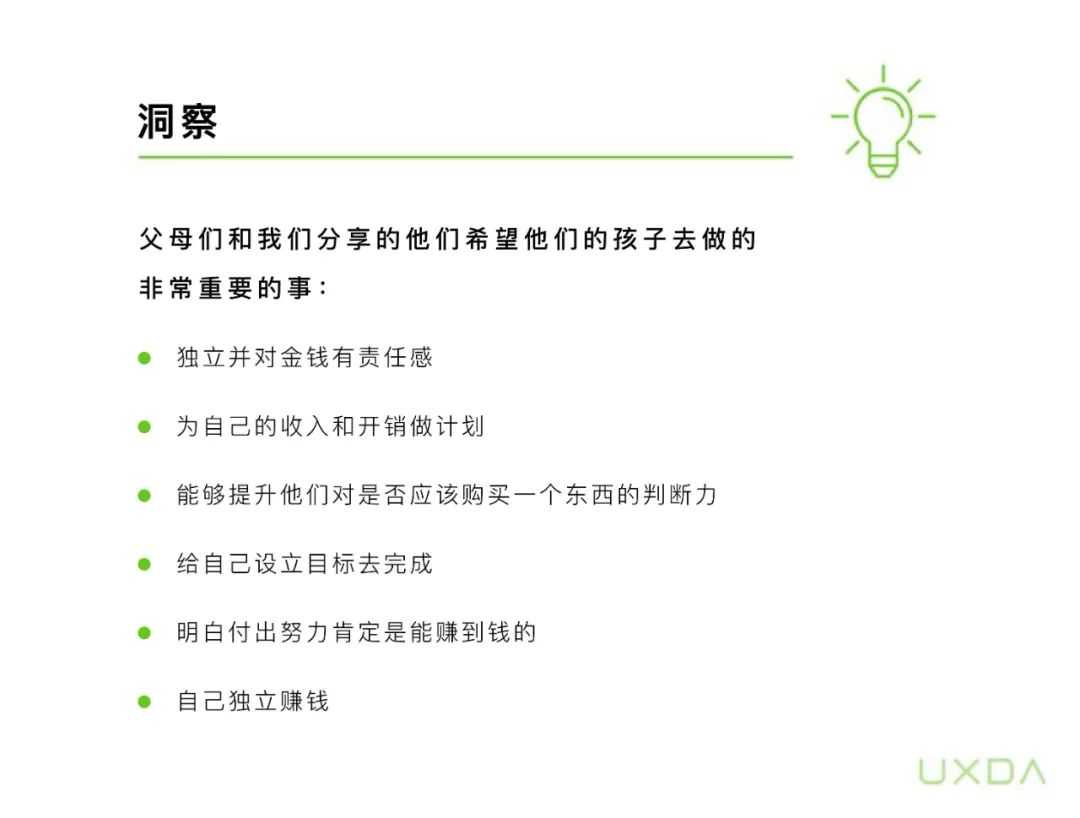

所有接受采访的父母都希望他们的孩子能自己存钱,并认为这对孩子的未来发展来说是一个重要习惯。

他们希望孩子为了这些事情开始去存钱:获取新的知识、经验、书籍、与朋友的娱乐以及未来的需要。

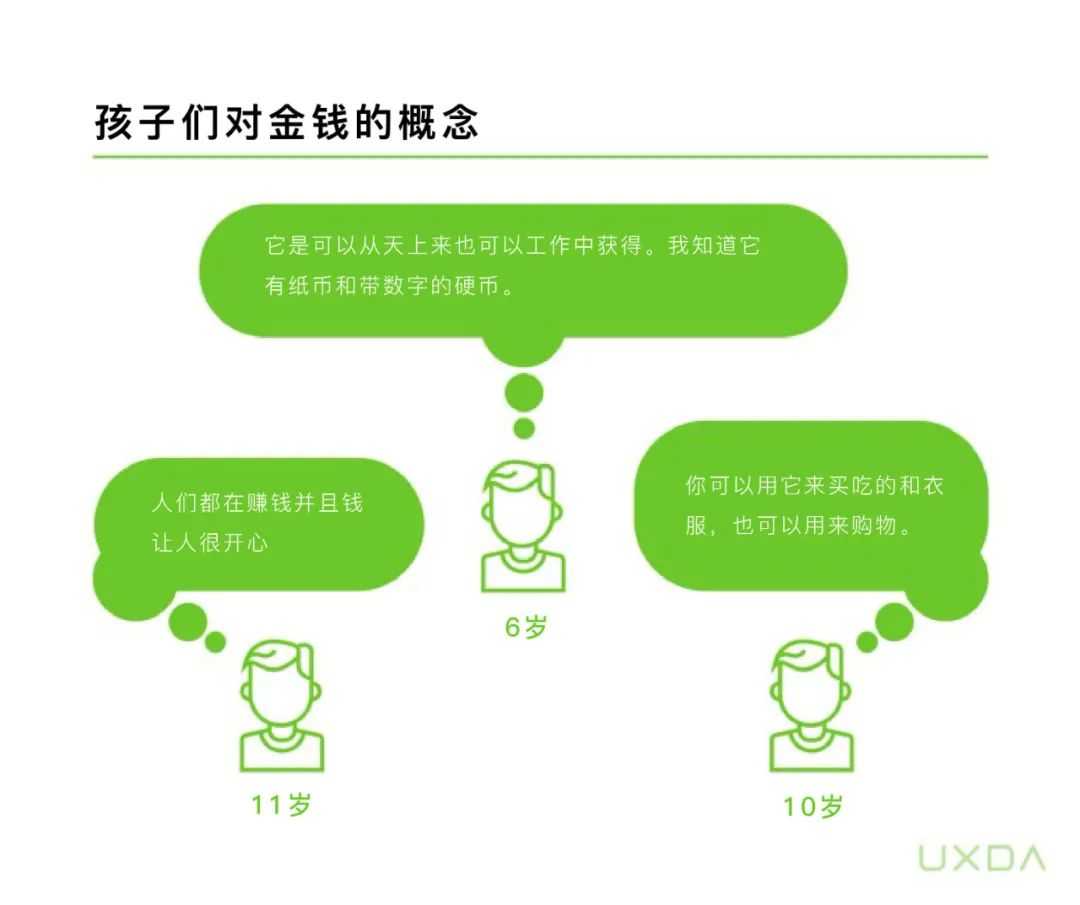

4. 孩子们认为钱是一种抽象的、令人快乐的东西

所有受访的孩子都明白,他们需要钱来买东西,而父母必须工作才能赚到钱。

大多数孩子知道,如果想买昂贵的玩具或游戏,就必须省钱。

年龄较小的孩子会倾向于认为钱是抽象的东西,他们意识不到父母赚取工资和管理所有开销是多么的努力。

6-11岁的孩子不能像成年人那样用准确的语言表达自己的想法。他们只能告诉我们,他们认为的钱是什么样子的,如下图所示。

为了了解孩子们对金钱的感觉和自己与钱的联系,我们让孩子们创作一幅名为 “我和我的钱” 的画,下面是其中的一部分作品。

通过观察这些画,我们可以看到孩子们对银行和金钱之间的联系的理解。

他们认为钱是存放在银行里的东西,必须由警察来保管,存放在一个很难进入的大型建筑里。

当孩子们手里拿着钱的时候,他们会给自己画上一个快乐的表情和微笑,因为他们联想到了所有想要的东西都可以买到的情景!如果他们能有史高治·麦克老鸭那样多的钱就好了。

5. 难以建立完整的金钱观

父母们倾向于满足孩子们的愿望,以弥补他们因长时间工作或离婚或其他原因而不能与孩子在一起的时间。

所有父母都想成为一个 “好父母”。结果是,孩子们期望得到他们想要的一切,他们要求的越多,就会变得越来越被宠坏。

6. 家庭在一起的时间减少

根据研究(阿纳海姆旅游局委托进行的一项研究——家庭在一起的时间能加强社区感,孩子们可以学会解决问题,做出妥协,做出积极的选择,并在学校有更好的成绩。一个家庭在一起的时间越长,孩子们从父母那里学到的东西就越多,越能帮助他们建立家庭的感觉。),美国的家庭在工作日平均只有37分钟的高质量的家庭时间。

7. 父母替孩子做了很多事情

X 一代(目前年龄为 41 至 61 岁)和千禧一代(目前年龄为 27 至 41 岁)的父母比上一代人更多地参与了孩子的生活。

Z 世代(目前年龄为12 至 18 岁)和 Alpha 世代(目前年龄为 0 至 11 岁)地孩子比以往受到更多来自父母的保护、关注和关怀。

千禧一代比前几代人更晚有孩子,每个家庭的孩子更少。这促使他们有更多的时间和金钱花在孩子身上。

毫不奇怪,现在的孩子拥有最高的生活标准,他们在成长过程中对他人有很大的期望,期望每个人都为他们做事情。

因此,父母们很难分配家务,也很难让孩子们参与到家务中。

8. 数字原生的生活方式

孩子们喜欢探索新的功能,享受使用设备的乐趣。在过去几年中,孩子们每天花在设备上的时间一直在增加。

根据研究,8-12 岁的孩子平均每天面对屏幕的时间高达 5 小时,青少年为 7.5 小时,这还不包括在学校面对屏幕或用电脑做作业地时间。

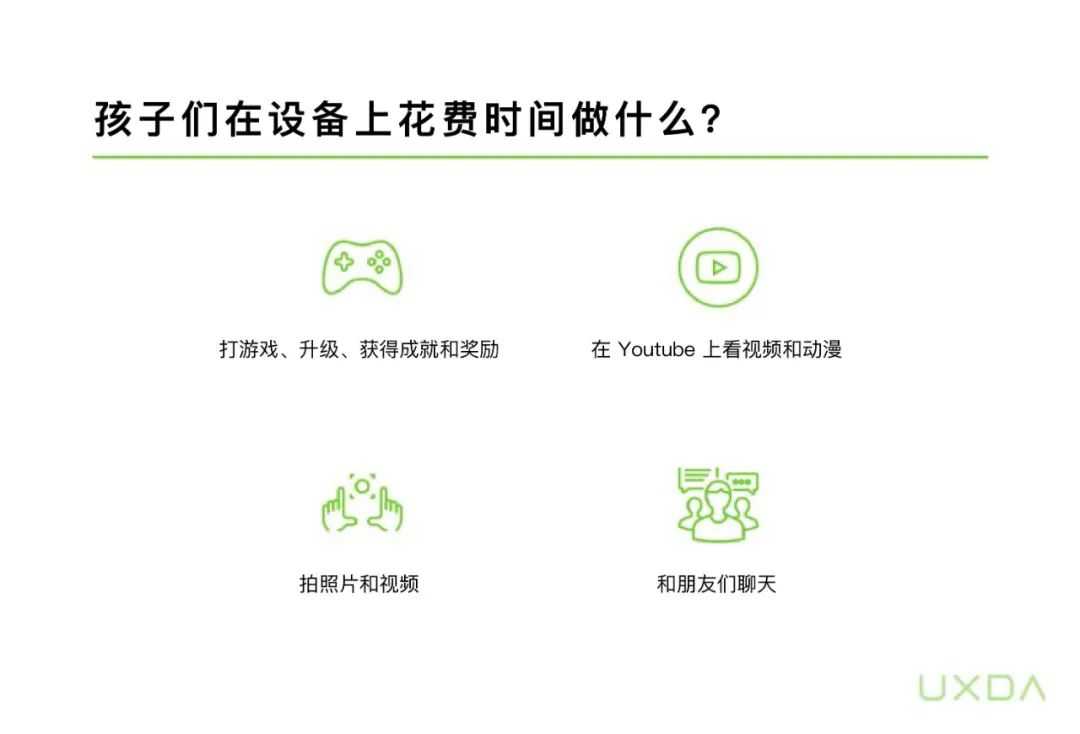

我们采访了了孩子们喜欢用手机做什么,以更好地了解他们对 APP 的体验和他们熟悉的模式。

对孩子来说花费时间使用电子设备是一种娱乐,父母面临的挑战是如何把孩子的注意力从屏幕上转移掉,让他们更多地参与家庭生活和家务,花更多的时间在一起,并教会他们承担责任。

9. 孩子们的设备使用习惯与成年人不同

这一代的孩子通常在 1 岁前就有了第一次接触设备的经历。他们还不会说话或走路,但他们知道如何在 YouTube 上观看自己喜欢的动画片或玩游戏。

在下面的图片中,你可以看到孩子和成人在使用在线设备时的主要行为差异。

四、主要洞察:儿童银行 APP 应帮助改善家庭关系

正如我们研究中发现的那样,金钱问题和财务教育是家庭中的一个难点。

超过 60% 的父母很难与他们的孩子讨论这些问题,50% 的年轻人只有在 13 岁以上时才与父母讨论过金钱的问题。

我们越早教会孩子们这些具体的技能,他们长大后使用和应用的可能性就越大。

孩子们在开始上学和处于儿童中期(6-12岁)时学习数字和基本计算。在这个年龄段,父母开始考虑对孩子进行金融教育,或考虑给予他们的第一张银行卡。

我们决定创建一个数字化解决方案,以帮助解决家庭中孩子6至12岁时的财务问题,使他们迈出进入金融领域的第一步。

我们在研究过程中发现,孩子们使用设备的目标与成人不同,他们想要的是娱乐。

有没有可能开发一款对孩子有吸引力的银行 APP?我们采访的孩子们都喜欢游戏,因此在 APP 中结合了游戏化元素和教育。

当孩子们投入并对学习新事物产生兴趣时,大脑中的多巴胺释放会增加,这种快乐的感觉激励着他们继续学习和探索。

同时,我们必须考虑到,作为孩子们才是 APP 的用户,他们的年龄特征、精神和身体状况以及对银行和其他服务和设备的经验都与成年人不同。

我们发现,家庭成员们比较关心父母和孩子的关系和以及整体生活质量。

很多家庭在金钱问题上有分歧,而且找不到正确的方法来解决,这对孩子们的未来会产生巨大的影响。

我们必须扩展银行 APP 的服务范围,不仅要关注标准的银行具备的功能和特点,还要将财务与家庭成员之间的关系联系起来。

[1]数据来源:爱德曼金融引擎调查

作者:UXDA

原文链接:https://uxplanet.org/ui-ux-case-study-banking-as-a-game-saving-childrens-financial-future-135fada0680

译者:吴鹏飞;审核:张聿彤;编辑:刘丽

作者 @三分设

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!