投资人视角:互联网给消费品投资带来了什么新东西?

留存分析是重点

在移动互联网红利消失、消费升级的大潮背景下,涌现出众多做消费品、消费服务和品牌的互联网背景创业者:卖酸奶、果汁、沙拉、床垫、高跟鞋、面包的、做外卖餐饮品牌的、送花的、做SPA的、做服装品牌的、剪头发的等等。而众多的知名TMT投资基金也加入到消费投资的大潮中。一时间,投资圈打招呼问在看些什么项目,回答的都是“哎,没什么好的互联网项目,最近在看消费”。仿佛不看消费,这些曾经专注于互联网的基金就再没有什么好投资的了。

关于“消费到底有没有升级?是如何升级的?”,“互联网消费到底有没有机会?”我们在这不做过多的讨论。但是我一直在想,互联网基金为什么可以做得好消费投资?并不是在互联网红利还在的时候,那些用户的消费就不升级了,也不是当时没有专注于消费品投资的基金(这些基金在现在也还一直活跃在消费品投资的第一线上)。事实上,做得好的专注于消费投资的基金非常非常多,他们对消费者、消费行为、品类等等有着长期的关注和深刻的研究。那么值得思考的是,互联网基金有什么独特的优势,可以使得他们比传统消费基金投得更好,并且在消费投资领域也能做到和互联网领域投资一样优秀?互联网在消费领域的决定因素到底有多大?在公司运营方面,互联网又有什么样的优势?

分析一个项目,有宏观和微观两个维度。在宏观方面,要分析市场,看市场的规模、增长,看品类,研究消费者的行为习惯,要看产业链的上下游格局等等,这是所有基金都必须掌握且擅长的,这里也并不能分出互联网消费基金与传统消费品基金的差异。但是,在微观层面,尤其是数据的应用上,互联网消费时代有一些与众不同的点。

互联网的特点就是改造渠道,原有的消费品行业的一个业务重点是铺线下渠道,谁的位置多、位置好、导购厉害,谁的销售额就会上升,可以说重点在于前期准备做的多好,但互联网把线下渠道搬到了线上,就带来了几大变化:

1)位置相对无限化了,以前只有一个货柜,现在有无数个

2)品牌定位更垂直了,以前要面向最广大的大众,现在可以针对某个特定人群

3)很多感性上的东西变得更加量化、而且可以即时反馈、即时更改

这第三点,就带来了很多微观层面的巨变。比如以前没有任何消费品公司知道到底终端渠道的东西谁买走了,也不知道大家的使用反馈如何,更不知道这些人从哪里来,到哪里去,或者多长时间会再回来一次。

如果你对顾客的了解那么有限,就注定只能走放量的粗放发展路线,那也就注定会浪费大量资源,并且可能用户还不会买账。但是经过互联网改造的渠道,每一个用户都能够和公司直接产生关系,互联网消费公司第一次能够完全掌握用户的信息、喜好和反馈等等。

那么对于投资消费公司的互联网基金来说,就可以把实体的消费品类比做是一个互联网产品,把所有的客户类比为互联网产品的使用用户。随之而来的,很多对用户数据的分析就能够第一次被运用于消费领域,其中最重要的两项就是 Cohort 和 Unit Economics。

基于这两点,可以看到公司的top line及结构,用户的LTV,毛利,计算unit economics是否可行等等,同时对这两点的分析,可以对公司的日常运营有着非常多的指导,比如制定部门的考核目标和标准等。我认为这两张表格不只是投资人会看的,也是CEO和COO最应该关注。

在这篇文章中,我们就先来仔细讲下留存群租(Cohort)分析

相比于传统的消费品公司(和消费服务公司)以及传统的消费渠道,互联网消费公司知道用户是谁,用户发生了什么样的行为(什么时候购买,客单价,复购,SKU等等),知道用户的画像(年龄、性别、收入等等)等等众多的数据。借助于互联网技术和新的渠道,其实是有着很大的机会。基于此,我们可以借鉴移动互联网最核心的方法论之一留存群组分析(cohort)。

留存指的是某段时间获取的用户在未来某段时间活跃的比例,具体有日留存、周留存、月留存等等。一般在问APP的留存,指的是在某个时间段(某天;某月)获取的新用户在未来的某个时间段(第2天、第7天、第30天;第2个月、第3个月)有一次行为(一般是定义为打开)的用户比例。

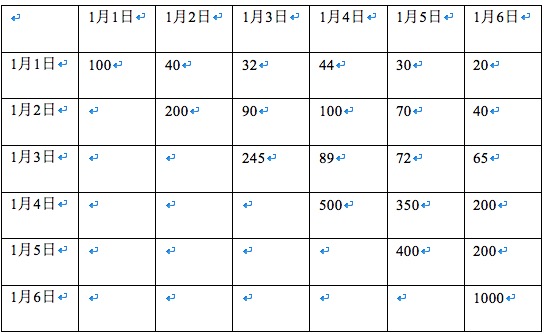

例如某APP,1月1日新增100用户,1月2日有40个人打开APP,1月31日有12个人打开APP,那么1月1日这批用户的次日留存就是40%,第30日是12%。关于这个指标是好是坏,结合不同的应用类型(社交、游戏、电商、资讯、社区、工具)有不同的评判标准和经验法则,与此同时也可以和竞争对手做横向对比,相信互联网投资基金都耳熟能详了。

1月2日,这个APP又获取了200用户,1月3日90个人打开了APP,2月1日有20个人打开了APP,那么这批用户的次日留存是45%,第30日留存是10%。那么我们可以看到1月2日的日活中,有40个是老用户,90个是当日获取的新用户,这就是活跃用户的结构。

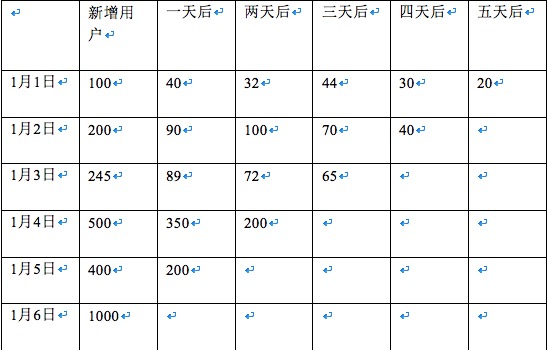

以此类推,1月3日获取的新用户有一个留存状况、1月4日5日···以后每天都有一个留存表格。把这些表格放在一起,就是一个巨大的斜对角矩阵:

或者长成以下的样子:

对应这两点一家好的早期公司应该看到的趋势是:

1)横向的留存数据最终会在某个月份之后停留在一个固定的留存率上,比如某个月获取的100个用户,在半年后每个月的留存率都稳定在60%,这就说明这批用户是稳定留存下来的,不然如果留存率是一直下降的(哪怕下降的速度很慢),也会在之后的某个月份归零,也就是说不管新增多少用户,最终都一个都剩不下。

2)纵向的留存数据应该是越来越好的。因为公司和创始团队应该不断的根据历史情况改进产品和体验等,所以越后加入的用户,应该能享受到越好的产品和服务,后续几个月的留存率就应该更高。

以周为维度就是周留存,月为维度就是月留存。

(详细的留存分析请参考42章经的文章:“早知道这些我的公司就不会死”系列(二):Cohort Analysis)

那么基于以上的方法论,我们现在就可以用它来分析一家互联网消费公司。(以下时间以月为维度,行为以购买为维度进行分析,金额是除去补贴后的净额。以下公司和数据纯属虚构,请不要对号入座。)

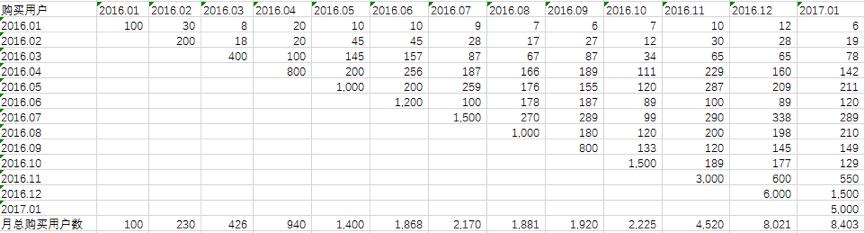

假设公司是一家互联网薯片公司,产品从16年1月开始在互联网上进行销售,公司正在进行A轮融资。

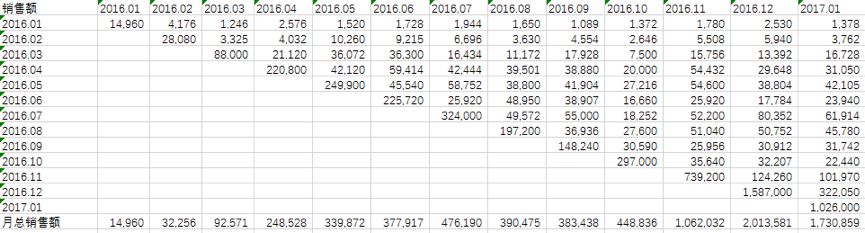

关于收入层面,我会问公司要以下3张表:购买用户、订单、销售额。如果公司无法提供的话,我会要求公司按照要求,跑一下数据,做成这个表格给我。难度应该不是很大,要不然互联网消费的“互联网”一词就成了伪命题。很多公司跑出数据后,自己也发现非常多意想不到的发现,直呼惊讶。

公司在16年1月有100个购买用户,下了170单,总共消费14,960元。这100个用户在2月有30个用户进行了购买,下了48单,消费4,176元。2月份新增200个购买用户,下了360单,消费28,080元。在2017年1月,一共有8,403个购买用户,其中5,000名是当月新增,其他是复购的老用户;下了15,970单,金额约173万,其中约70万是老用户复购,100万是当月新增用户消费。

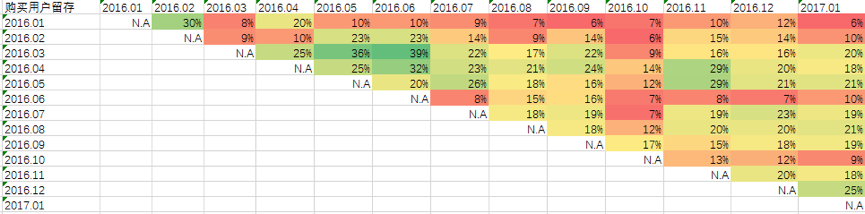

接下来,我们用每一格的数字除以此排出现的第一个数字,得到所谓的留存概念。例如:

我们可以看到16年1月的购买用户,第二个月留存(次月复购)是30%,3月是8%。2月新增用户,次月留存为9%,即只有9%的用户在第二个月进行了购买。横向看,我们发现3-5月获取的质量比较优质,其留存(复购)比较好,维持在比较高的水平,可能是公司发现了获取用户的优质来源,亦或者是对其进行了有针对性的运营。之后用户的留存维持在比3-5月低,但是还是比较稳定的水平,可能是单一渠道优质的量已经比较枯竭,因为公司业务量有了不错的成长。

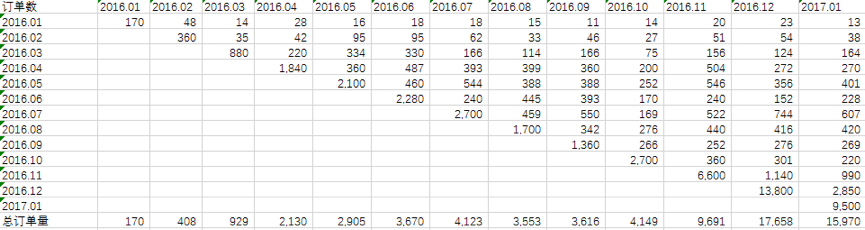

以订单和金额为维度,也可以做类似的留存分析,这些读者们都可以再自己摸索下。

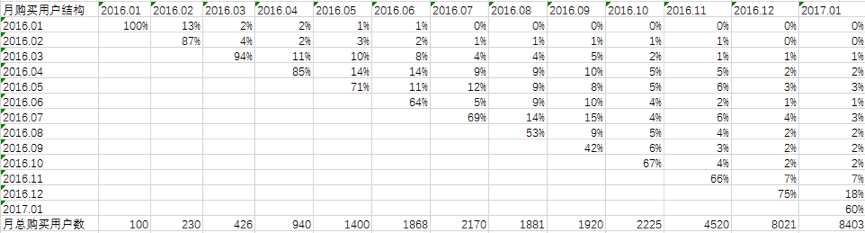

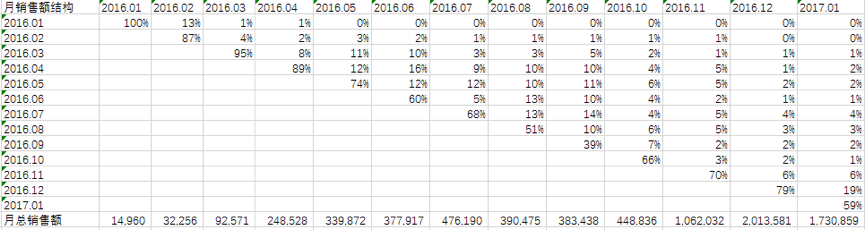

我们用每一格的数字除以此列出现的加总数据,可以得到用户、订单(略)和金额的结构:

竖着看,可以看到当月的购买用户或者交易额中,由某个月获取的用户所做的贡献。以16年9月为例,购买用户中42%是当月第一次下单用户,58%是老用户。这42%的新用户只贡献了39%的交易额,而58%的老用户贡献了61%的交易额。这可能代表当月为了获取这些新用户,加大了补贴的力度,亦或是这些新用户的购买力(用户质量)偏低。再结合之前的留存分析,9月获取的用户留存维持在不错的水平,所以可能是由于对于老用户唤起做得比较好,导致老用户的购买贡献了较高的收入。

竖着看,我们发现3月的留存和10月留存明显比较差,原因可能是春节和国庆假期的影响,3月的留存差也可能是因为公司发展初期,数字不稳定。公司的业务可能存在明显的季节性。

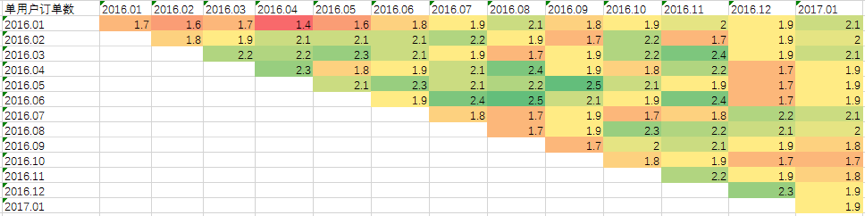

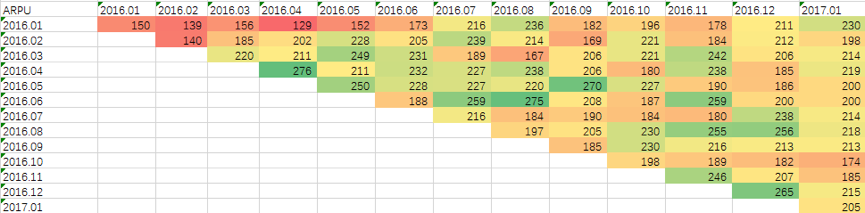

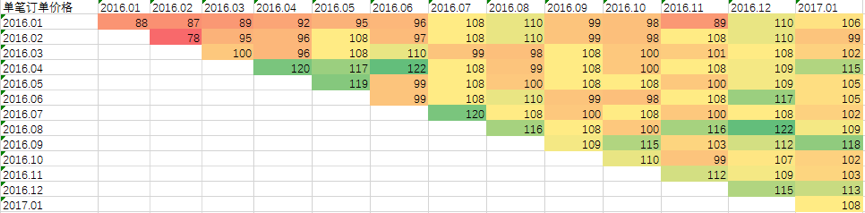

接下来,我们用订单数除以用户数,用金额除以用户数,可以得到单用户订单数和单用户的消费额(ARPU);用金额除以订单数可以得到单笔订单的金额:

我们可以看到,平均一个用户在一个月内会下2单左右,ARPU在150-250左右,每笔订单在100元左右。

结合以上的数据,以及公司的运营,还可以做很多分析。例如算出一个用户的终身价值(LTV),即一个用户在生命周期内,可以给公司贡献的收入。可能公司的时间太短,但是也至少可以算出用户的年价值或者半年价值。其他还能分析出什么,交给读者自己了。

这些分析重点关注的是 topline 即收入利润表的最上面收入这一行,这只是企业的一方面。其他比较重要的方面,就是成本结构了,有机会我们再在下一篇文章中说明。

文 曲凯

做过媒体,待过大公司,参与过创业的海归投资人

关键字:互联网产品, 创业, 融资

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!