盘点“它经济”5大细分赛道,押注哪条不会迷失?

“它经济”催化下,宠物行业被重新定义。

当下,宠物主对于宠物服务的需求不断细化,宠物服务内容及形式不断创新。

伴随中国宠物经济发展逐步成熟,宠物食品、宠物保险、宠物医疗等多元化的宠物服务将持续涌现,成为新的消费风口。

宠物行业发展如此迅速的同时,背后衍生出了许多细分赛道。那么,在宠物经济火热的当下,细分赛道让人眼花缭乱,究竟哪个细分赛道更有机会呢?

一、“看家护院”变“掌中宝”,宠物新消费赶上经济快车

过去养猫养狗是为了看家护院,如今,养猫养狗如同“家人陪伴”。由于猫狗真诚护主的天性,能够给予当下社恐年轻人,最简单的心灵慰藉。所以,宠物的地位产生了质的变化。

据2020年宠物行业白皮书显示,养宠人群中90后占比最大,高达38.1%。单身孤独群体数量愈发庞大,陪伴需求与日俱增。

此外,伴随着空巢老人、不婚族等社会现象的出现,宠物的陪伴属性进一步凸显。宠物作为家庭的重要一员,逐渐和人建立起了类似“亲子”的亲密关系,人宠间呈现出亲情关系。

传统养宠观念中,宠物市场多以“喂饱喂好”为主,而今天的宠物喂养观念中,如何健康护理、吃得有营养等也开始成为主要关注问题——宠物生病了需要治病买保险,宠物怀孕了需要“养胎”,宠物冷了需要买窝买衣服,宠物也需要“美容美发”……

养宠观念的转变,让宠物主对于养宠的需求呈现多元化。需求推动“它经济”市场疯涨,资本也倾注目光。

据艾媒数据中心数据,2021上半年,宠物行业共发生了25起融资事件,共融资60.56亿元。而去年同期的融资数量为19起,融资总额仅29.45亿元。

例如,此前,宠物食品品牌红狗RedDog融资额高达2亿人民币,宠幸宠物宣布完成完成近4亿元B+轮融资等。近期,宠物护理新消费品牌「小壳Cature」再获千万级美元融资。

向后看,《2021年中国宠物消费趋势白皮书》显示 ,宠物行业市场规模预计会在2023年达到4456亿,这被认为是一个超级风口。

那么究竟宠物经济有哪些细分赛道呢?其中哪条细分赛道最有机会?

二、宠物经济赛道百花齐放,哪条独占鳌头?

消费者养宠观念的全面更迭,推动着国内宠物经济日益朝着精细化、智能化、品质化方向转变。不仅催生了宠物食品的精细化生产,还衍生出了宠物医疗、保险、服务(美容)、用品等诸多宠物细分领域。

1. 宠物食品

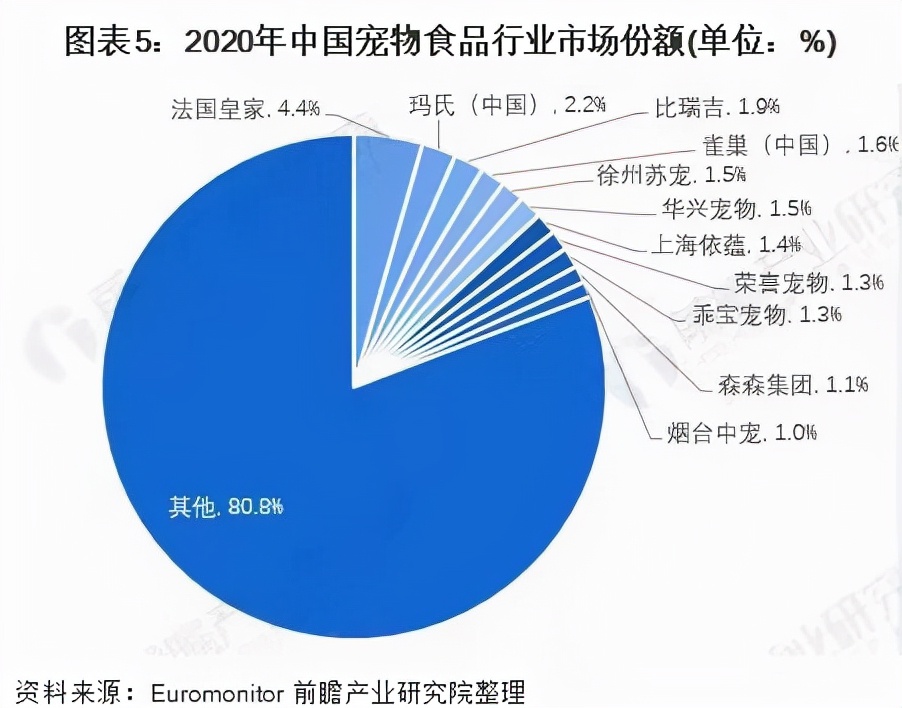

宠物食品如猫粮、狗粮等作为日常必须消耗品,具有纯天然的刚需高频特性,在整体宠物市场占比最高。据Euromonitor数据显示,宠物食品在整个宠物行业市场规模占比为 54.7%。

因其旺盛的需求给宠物行业带来了巨大的机会,并推动宠物食品行业的商家数量呈现井喷式的增长。据天眼查显示,截至目前,我国共有超过70.74万余家经营范围包括“宠物食品”的企业,并且90%左右的宠物食品企业都是在近5年成立的。

从市场份额以及消费占比来看,在整个产业链中,宠物食品赛道无疑是宠物行业中最具发展前景的黄金赛道。

一方面,目前国内宠物食品市场仍然以国外品牌为主,如法国皇家、玛氏(中国),据Euromonitor数据显示,2020年法国皇家销售额占中国宠物食品市场的4.4%,其次为玛氏(中国)占中国宠物食品市场的2.2%。

另一方面,从市占率来看,国内最大的品牌占比不到2%。据Euromonitor数据显示,国产宠物食品生产企业中比瑞吉销售额占中国宠物食品市场的1.9%,其次是当下知名的宠物食品品牌麦富迪。

因此,这个赛道集中度很低,且长期被国外品牌霸占,国内品牌仍然有机会,但需要考虑以什么方式切入,例如可以从宠物奶茶、宠物配餐(根据宠物营养需求,科学合理研制配方)、抗衰老宠物零食等品类创新切入。

2. 宠物医疗

近些年,越来越多的宠主接受了给宠物做绝育、定期打疫苗、定期体检的观念,因此导致宠物医疗产品占比较高。据悉,宠物医疗市场规模占比为 25.8%。

通常宠物猫狗的寿命为 10 到 15 年,宠物进入老年期后医疗需求将增加。2017-2020 年,宠物医疗市场规模从 116.58 亿元增加到 532.77 亿元,三年CAGR 达 65.95%。随着养宠基数的扩大,未来宠物医疗市场有望保持高速增长。

目前,宠物医疗赛道主要由三大头部资本投资入局,包括高瓴资本、瑞鹏集团和瑞派集团。其中高瓴资本投资的新瑞鹏宠物医疗集团,为赛道中的龙头企业。据前瞻研究院数据,截至2021年9月,新瑞鹏旗下医院超过1600家,三年增长超过2倍。

宠物医疗自带一定的技术壁垒与消费价值,以及较高的毛利率,发展速度快,吸引了高瓴、高盛等头部资本先后以较大力度杀入。

随着养宠家庭数量的上升,宠物医疗需求增长迅速,中国宠物医疗行业市场参与者持续增加,目前看来,宠物医疗是仅次于宠物食品的第二大核心赛道。

但目前,我国宠物医疗的集中度总体仍较低。当前美国宠物医疗产业已较为成熟,其宠物医院连锁化率约达25%,而中国仅约16%,中国宠物医疗赛道连锁宠物医疗机构未来仍有较大发展空间。

3. 宠物保险

据宠物行业白皮书显示,我国宠物保险起步较晚,覆盖率不到1%。目前,中国人保、中国平安和中国太保等大型险企对宠物保险领域均有涉足。

宠物保险赛道目前的发展现状不具备良好的竞争优势,但在未来因其需求大,发展较为可观。

根据我国宠物保险条款的规定,检验合格且核发养宠许可证的宠物主才能购买宠物保险,而真正“有牌”的宠物不足宠物总量的1/10,很大程度上限制了宠物保险的投保数量,压抑了实际的市场需求,也限制了行业的发展。

但随着宠物数量的增加,宠物医疗、手术等费用的增长,宠物主人在医疗方面的支出压力不断增大,客观上刺激了宠物主人的保险需求。

此外,注册费和年检费的减少或者废除,也使得宠物保险潜在投保范围进一步扩大,而且宠物地位的提高,从主观上增加了主人的保险需求,笔者认为,宠物保险市场将有相当大的发展空间。

4. 宠物用品

宠物用品主要包括宠物衣服、宠物智能用品(智能喂食器、防丢发光牌等)、宠物玩具等等。

目前,PETKIT小佩宠物产品用户近2000万,2019年销售额突破5亿,是宠物用品赛道头部品牌。另一家新锐品牌倔强的品牌与2019年登陆天猫,店铺粉丝短时间内突破11万,月销量达到7万+。

宠物用品虽不是刚需,但随着宠物主对宠物的重视程度,各类宠物用品商家抓住消费需求,蕴含巨大潜力。例如,注重围绕猫、狗等主要宠物的生活习性设计的智能喂食器等,以及针对人宠互动需求的逗猫棒等玩具用品,宠物用品广泛实现了对宠物休息睡眠、活动空间、玩耍出行、清洁饮食、人宠互动等多场景使用需求。

但当前中国宠物用品企业以代工模式为主,由于代工的利润较低,为保障自身长久的发展,未来将更多的聚焦于建设自有品牌。中国宠物用品行业目前仍处于快速发展阶段,新兴的品牌尚有较多的发展机会。

清洁类以及智能化两个方向都能够作为宠物用品赛道新的切入点。宠物用品细分种类多,宠物周边不断延伸,其中清洁护理类需求大;据宠物用品消费者偏好调查显示,超过 40% 的宠主看重智能化。

5. 宠物服务

宠物服务主要包括物洗澡、造型、寄养、绝育、寄样、摄影等众多领域。

目前,宠物服务赛道以波奇宠物为代表。据2021财报显示,波奇宠物总营收达到10.1亿元人民币,履单后毛利提升至9.2%,ARPU(平均用户消费金额)达到634.8元,同比上涨33.2%。

宠物服务与宠物商品相比,存在不容易复制,不容易做大的痛点,竞争的门槛更高,因此也难以形成连锁化的品牌,其目前规模化程度也较低,市场还有待开拓。

综上所述,笔者认为最具价值的或许是宠物食品赛道以及宠物医疗两条赛道,在宠物经济盛行的背后,可以将这两条赛道作为切入点入局宠物经济。

三、结语

目前,宠物经济的行业格局还以“小”“散”为主,领导品牌处于较少的蓝海阶段,随着巨头公司的进入,意味着背后的生产优势、研发体系、销售体系将影响行业未来的趋势和洗牌。

当下宠物经济盛行,众人选择不同赛道入局,犹如一场博弈,后续究竟那条赛道能引领行业发展,有待时间考验。

#作者#

小谦,公众号:小谦笔记。土豪网创始人,互联网观察员,数十家科技媒体专栏作者。

本文

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!