快捷支付可能比你想的要复杂

何谓快捷支付?

快捷支付即我们现在常用的支付宝支付,微信支付,乃至于Apple Pay。业内称呼为“无磁无密”支付,这里的“磁”指的是银行卡的词条,这里的“密”指的是银行卡的密码。也就是摆脱了实体银行卡的物理介质——词条(或者芯片),同时也摆脱了银行卡的密码的小额支付方式。

何以产生快捷支付?

首先简单介绍下第三方支付。在各家商业银行均以拓展了大量用户的大背景下,各个商户的收单成为了难题,于是早期的第三方支付—— 银行卡收单 (“有磁有密”,即POS机刷卡)应运而生,它背后连接了多家商业银行,前端包装成一个POS机,对接给商户,解决了商户收取来自不同银行卡的支付问题。后随着互联网的普及, 网银支付 (“无磁有密”)逐渐被大家接受,原理同上。直到国内某著名电商巨头发现网银支付的成功率竟然如此之低(需要用户开通网银,需要U盾,需要指定浏览器,流程中海油各种页面跳转),同时如此重要的数据岂可交给他人之手,联合各大银行推出了我们熟知的 快捷支付 。

一次典型的支付流程是怎样的?

那么,一次用户发起的快捷支付请求,在商户,第三方支付公司,以及银行之间到底发生了什么事情呢?这里要补充一点:互金与相对于纯粹的互联网公司相比,在信息流的基础上又多了一个资金流的概念,而且这两个流程往往又是分离开的。

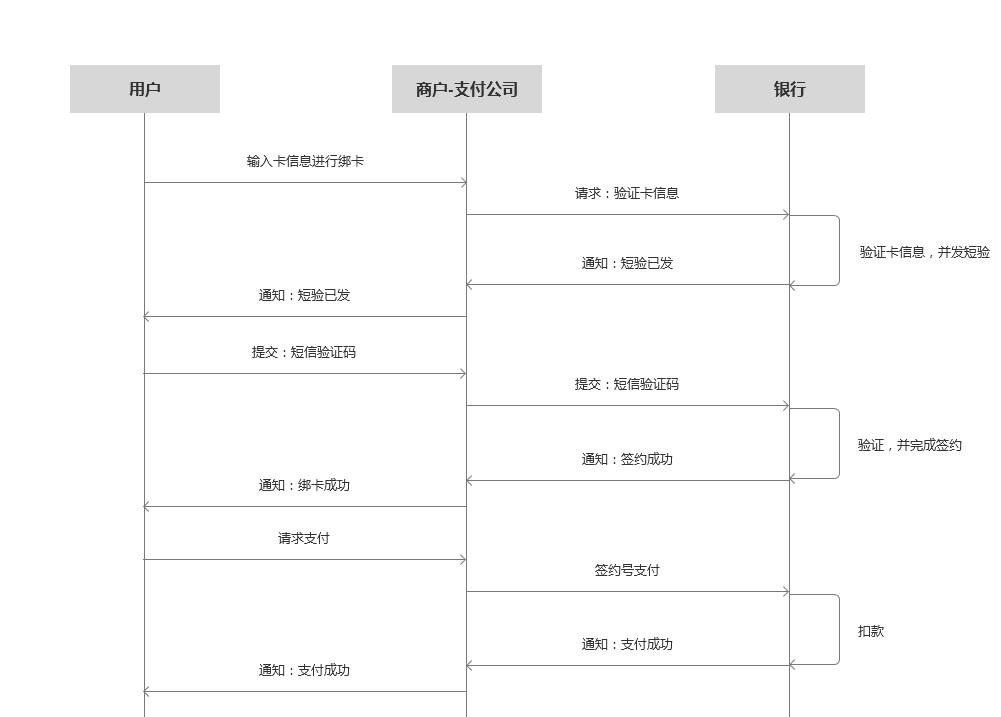

信息流:

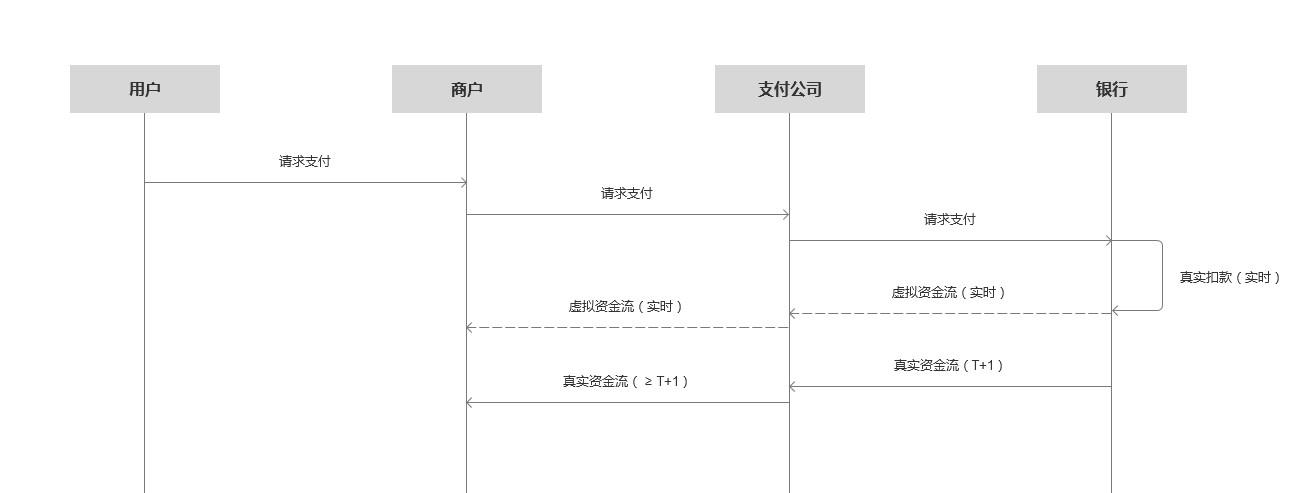

资金流:

总结

快捷支付的知识当然不止上述内容,而且各家支付公司的模式也都会有所不同。

快捷支付可以说是为电商加了一把柴火,为后来的O2O和互金的蓬勃发展奠定了坚实的基础,否则的话,我们很难想象余额宝的爆发,P2P的火热,以及正在越来越火热的各式各样的互联网消费金融。后续我会为大家详细介绍与快捷支付相关的签约鉴权,银行通道,通道路由逻辑,以及各种对外的产品类型。

作者 巨蟹座哥伦布 前第三方支付公司员工,现互金从业者。

关键字:产品设计, 业界动态, 产品分析

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!